一、 煤电仍将长期占据电源结构主导地位

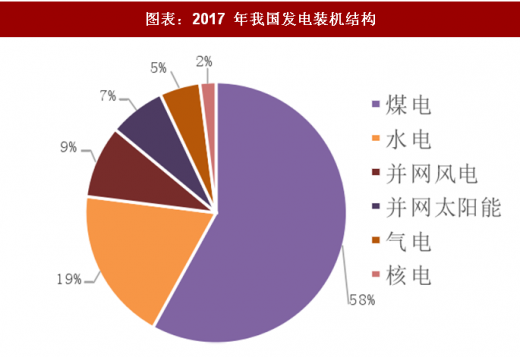

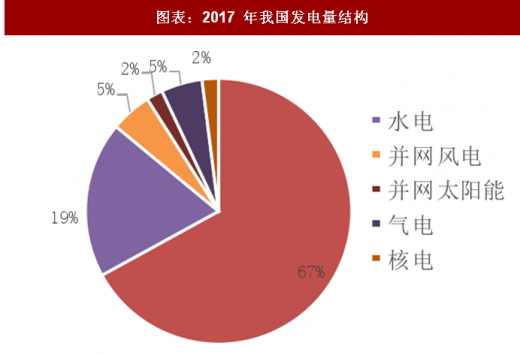

2017 年我国煤电装机量占六成,发电量占七成。火电具体包括煤电、气电和油电。我国“富煤、缺油、少气”的资源禀赋导致煤电长期以来一直占据我国电源结构的核心地位。2017 年煤电装机量为 10.2 亿千瓦,占装机总量 58%,此外,水电占 19%、气电占 5%、并网风电占 9%、并网太阳能占 7%、核电占 2%。而从发电量来看,煤电全年为 42000 亿千瓦时,占比更是高达 67%。

成本高、稳定性差是清洁能源发电痛点,煤电未来仍将长期占核心地位。随着煤电带来的环境污染、高能耗等问题愈演愈烈,政府开始采取一系列措施提高清洁能源发电比例。譬如近年来政府大力推行“煤改气”来提高气电占比,并实行可再生能源电力配额制、落实可再生能源优先发电制度等大力鼓励可再生能源发电和上网。然而气电方面,我国的资源禀赋和偏高的气电价格导致气电的发展仍显缓慢。可再生能源发电则因仍未完全解决间歇性、不稳定性、安全性的技术难点,与电力行业内生的稳定性、可靠性和安全性的要求相悖,导致“弃风、弃光”现象仍然严重,可再生能源消纳仍需时日。由此可以预见,煤电在未来很长一段时间内仍将在我国电源结构中占据主导地位。

二、电力能源结构主要战略为“煤电去产能、大力发展清洁能源发电”

构建“清洁低碳、安全高效”的能源体系是我国主要能源战略。长期来看,我国能源发展战略主要围绕构建“清洁低碳、安全高效”的能源体系的目标展开,重点工作包括促进能源绿色低碳发展、深化供给侧改革以提高能源供给体系质量和效率等。其中对于火电,供给侧改革,淘汰落后产能是主旋律,“十三五”期间火电政策将维持“减存控增”的原则,且以控制增量为重点。对于各类清洁能源发电,则是大力促进发展和消纳,2018 年能源局工作会议便提出,“十三五”期间,要确保非化石能源发电,彻底解决弃风、弃光、弃水等非化石能源利用问题。

参考观研天下发布《2018年中国电力行业分析报告-市场深度调研与投资前景研究》

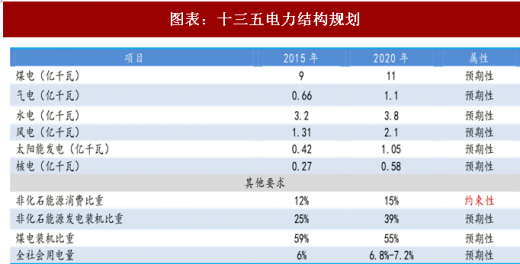

煤电去产能要求严苛,清洁能源发电目标明晰。(1)煤电去产能:具体来看,煤电方面去产能要求依旧严苛,《电力发展“十三五”规划》要求“到 2020 年末,煤电投产规模不超过 11 亿千瓦”,截至 2017 年末,煤电装机量为 10.2 亿千瓦,那么由此计算,未来三年新增煤电空间只有 0.8 亿千瓦,煤电发展空间进一步缩窄;(2)水电是清洁能源发电主力:截至 2017 年末,水电装机量及发电量均占比 19%,是清洁能源发电中的主,亦是未来发展重点,《水电发展“十三五”规划》要求到 2020 年,水电总装机容量达 3.8 亿千瓦,年总发电量 12500 亿千瓦时,在非化石能源消费中的比重保持在 50%以上。(3)风电:风电方面,《风电发展“十三五”规划》指出到 2020 年底,风电累计并网装机容量确保达到 2.1 亿千瓦以上,年发电量确保达到 4200 亿千瓦时,约占全国总发电量的 6%,有效解决弃风问题。(4)太阳能发电:《太阳能发展“十三五”规划》指出到 2020 年底,太阳能发电装机达到 1.05 亿千瓦以上,年总发电量达到 1500 亿千瓦时;(5)核电:《能源发展“十三五”规划》提出到 2020 年运行核电装机力争达到 5800 万千瓦,在建核电装机达到 3000 万千瓦以上。十三五期间各类清洁能源发展目标明确,有望稳步推进。

三、煤电联动机制滞后,电改利于成本优势企业

1、煤电联动机制下 17 年未能上调电价,企业盈利空间受挤压

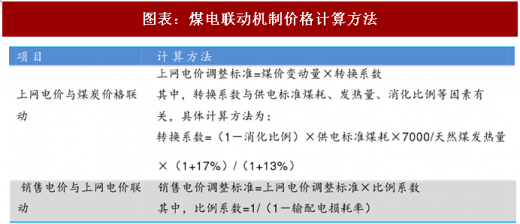

缓解煤电价格矛盾的煤电价格联动机制。煤电价格联动政策始于 2004 年,其主要内容实在煤炭市场化定价而电力政府定价的大环境下,为促进煤炭和电力行业的全面协调发展,按照燃煤发电上网电价与煤炭价格联动、销售电价与上网电价联动的机制,调整燃煤发电上网电价和销售电价,以缓解发电企业煤炭成本和电价之间的矛盾。发改委 2015 年 12 月 31 日宣布进一步完善煤电价格联动机制,并公布完善后的煤电价格联动机制基准和具体内容。

17 年未能上调电价,企业盈利空间持续受挤压。2017 年 1 月 4 日,国家发改委表示,根据煤电价格联动计算公式测算,2017 年煤电标杆上网电价全国平均应上涨每千瓦时 0.18 分钱。然而联动机制规定,标杆上网电价调整水平不足每千瓦时 0.20 分钱时,当年不调整,调价金额纳入下一周期累计计算,因此 17 年未能上调电价,导致火电全行业盈利空间持续受到挤压。

为实体经济减负是基调,终端销售电价难言上涨。在我国,用户最终购买电的价格,即销售电价=上网电价(电网企业向发电企业购电的价格)+输配电价+输配电损耗+政府性基金及附加。18 年政府工作会议要求今年一般工商业电价降 10%,并降低电网收费和输配电价格。可见,政府由于担忧增加实体经济负担以及通胀上行,大概率不会主动提高终端销售电价,只能通过减少电价中的政府性基金及附加以及输配费用来提高上网电价。17年 6 月发改委已下调部分政府性基金征收标准以为调高上网电价腾出空间。

18 年上网电价有望上调,有待落实。根据煤电联动公式计算,2018 年煤电机组上网电价有每千瓦时 3.57 分钱的上调空间,但该政策细则的出台及落实程度仍有待观察。总体而言,在销售电价趋降的形势下,上网电价维稳和提高空间有限,预计电力企业仍将面临较大价格压力。

2、电改引入市场化竞争,综合成本较低企业将取得优势

“管住中间,放开两头”的电力改革。现行电力体制下,电网公司实行统购统销,发电企业向电力公司出售电力,电力用户向电网公司购买电力。

2015 年 3 月 15 日,国务院发布《关于进一步深化电力体制改革的若干意见》,通过改变目前电网公司统购统销的垄断局面,使电力买卖双方有机会自行直接商谈,决定电量、电价,打破电网公司的垄断地位,放开发电端和售电端,引入市场竞争机制。

电改进入实质阶段,政策持续出台。2017 年 1 月 4 日国家发展改革委印发了《省级电网输配电价定价办法(试行)》,规定了省级电网输配电价的定价原则、计算办法,有利于推动输配电价定价的规范和透明,为管住中间提供监管依据。2017 年 3 月发改委与国家能源局共同出台《关于有序放开发用电计划的通知》,对中发[2015]9 号文颁布实施后核准的煤电机组,原则上不再安排发电计划,不再执行政府定价,投产后一律纳入市场化交易和由市场形成价格,电改进入实质阶段。

电改稳步推进,电企盈利空间进一步被压缩。电改持续推进,市场化交易电量增长迅猛。2017 年,市场化交易电量累计达 1.63 万亿千瓦时,同比增长 45%,占全社会用电量比重达 26%左右,同比提高 7 个百分点,为工商企业减少电费支出 603 亿元。在当前电力市场供大于求的状况下,新的电价竞争机制将使电力市场产生激烈竞争,电价有下降趋势,这将使煤电企业的盈利空间进一步被压缩。未来几年,所有发电量都将被推向市场进行交易,在优先保证非化石能源能够上网的前提下,火电企业的生存空间将更显逼仄。

综合成本较低的企业将在电改中取得优势。新的定价机制确立之后,原有标杆上网电价政策保护将被取消,按机组容量平均分配电量的传统模式也将被打破,不同发电企业经营差距会明显拉大。容量大、成本低、符合环保要求的机组利用率将会大幅提升,而高能耗、高污染、高成本的老旧小机组将逐步被市场所抛弃。

煤电联动机制滞后叠加电改,利好综合成本较低的企业。短期来看,17 年未能上调上网电价,煤电企业负担加重。长期来看,电改将导致电价开启市场化竞争,由于目前电力供大于求是常态,电价未来整体呈下降趋势,综合成本较低的企业将在电改中取得优势。

2017 年我国煤电装机量占六成,发电量占七成。火电具体包括煤电、气电和油电。我国“富煤、缺油、少气”的资源禀赋导致煤电长期以来一直占据我国电源结构的核心地位。2017 年煤电装机量为 10.2 亿千瓦,占装机总量 58%,此外,水电占 19%、气电占 5%、并网风电占 9%、并网太阳能占 7%、核电占 2%。而从发电量来看,煤电全年为 42000 亿千瓦时,占比更是高达 67%。

图表:2017 年我国发电装机结构

图表来源:公开资料整理

图表:2017 年我国发电量结构

图表来源:公开资料整理

成本高、稳定性差是清洁能源发电痛点,煤电未来仍将长期占核心地位。随着煤电带来的环境污染、高能耗等问题愈演愈烈,政府开始采取一系列措施提高清洁能源发电比例。譬如近年来政府大力推行“煤改气”来提高气电占比,并实行可再生能源电力配额制、落实可再生能源优先发电制度等大力鼓励可再生能源发电和上网。然而气电方面,我国的资源禀赋和偏高的气电价格导致气电的发展仍显缓慢。可再生能源发电则因仍未完全解决间歇性、不稳定性、安全性的技术难点,与电力行业内生的稳定性、可靠性和安全性的要求相悖,导致“弃风、弃光”现象仍然严重,可再生能源消纳仍需时日。由此可以预见,煤电在未来很长一段时间内仍将在我国电源结构中占据主导地位。

二、电力能源结构主要战略为“煤电去产能、大力发展清洁能源发电”

构建“清洁低碳、安全高效”的能源体系是我国主要能源战略。长期来看,我国能源发展战略主要围绕构建“清洁低碳、安全高效”的能源体系的目标展开,重点工作包括促进能源绿色低碳发展、深化供给侧改革以提高能源供给体系质量和效率等。其中对于火电,供给侧改革,淘汰落后产能是主旋律,“十三五”期间火电政策将维持“减存控增”的原则,且以控制增量为重点。对于各类清洁能源发电,则是大力促进发展和消纳,2018 年能源局工作会议便提出,“十三五”期间,要确保非化石能源发电,彻底解决弃风、弃光、弃水等非化石能源利用问题。

参考观研天下发布《2018年中国电力行业分析报告-市场深度调研与投资前景研究》

煤电去产能要求严苛,清洁能源发电目标明晰。(1)煤电去产能:具体来看,煤电方面去产能要求依旧严苛,《电力发展“十三五”规划》要求“到 2020 年末,煤电投产规模不超过 11 亿千瓦”,截至 2017 年末,煤电装机量为 10.2 亿千瓦,那么由此计算,未来三年新增煤电空间只有 0.8 亿千瓦,煤电发展空间进一步缩窄;(2)水电是清洁能源发电主力:截至 2017 年末,水电装机量及发电量均占比 19%,是清洁能源发电中的主,亦是未来发展重点,《水电发展“十三五”规划》要求到 2020 年,水电总装机容量达 3.8 亿千瓦,年总发电量 12500 亿千瓦时,在非化石能源消费中的比重保持在 50%以上。(3)风电:风电方面,《风电发展“十三五”规划》指出到 2020 年底,风电累计并网装机容量确保达到 2.1 亿千瓦以上,年发电量确保达到 4200 亿千瓦时,约占全国总发电量的 6%,有效解决弃风问题。(4)太阳能发电:《太阳能发展“十三五”规划》指出到 2020 年底,太阳能发电装机达到 1.05 亿千瓦以上,年总发电量达到 1500 亿千瓦时;(5)核电:《能源发展“十三五”规划》提出到 2020 年运行核电装机力争达到 5800 万千瓦,在建核电装机达到 3000 万千瓦以上。十三五期间各类清洁能源发展目标明确,有望稳步推进。

图表:十三五电力结构规划

图表来源:公开资料整理

三、煤电联动机制滞后,电改利于成本优势企业

1、煤电联动机制下 17 年未能上调电价,企业盈利空间受挤压

缓解煤电价格矛盾的煤电价格联动机制。煤电价格联动政策始于 2004 年,其主要内容实在煤炭市场化定价而电力政府定价的大环境下,为促进煤炭和电力行业的全面协调发展,按照燃煤发电上网电价与煤炭价格联动、销售电价与上网电价联动的机制,调整燃煤发电上网电价和销售电价,以缓解发电企业煤炭成本和电价之间的矛盾。发改委 2015 年 12 月 31 日宣布进一步完善煤电价格联动机制,并公布完善后的煤电价格联动机制基准和具体内容。

图表:煤电联动机制价格计算方法

图表来源:公开资料整理

17 年未能上调电价,企业盈利空间持续受挤压。2017 年 1 月 4 日,国家发改委表示,根据煤电价格联动计算公式测算,2017 年煤电标杆上网电价全国平均应上涨每千瓦时 0.18 分钱。然而联动机制规定,标杆上网电价调整水平不足每千瓦时 0.20 分钱时,当年不调整,调价金额纳入下一周期累计计算,因此 17 年未能上调电价,导致火电全行业盈利空间持续受到挤压。

为实体经济减负是基调,终端销售电价难言上涨。在我国,用户最终购买电的价格,即销售电价=上网电价(电网企业向发电企业购电的价格)+输配电价+输配电损耗+政府性基金及附加。18 年政府工作会议要求今年一般工商业电价降 10%,并降低电网收费和输配电价格。可见,政府由于担忧增加实体经济负担以及通胀上行,大概率不会主动提高终端销售电价,只能通过减少电价中的政府性基金及附加以及输配费用来提高上网电价。17年 6 月发改委已下调部分政府性基金征收标准以为调高上网电价腾出空间。

18 年上网电价有望上调,有待落实。根据煤电联动公式计算,2018 年煤电机组上网电价有每千瓦时 3.57 分钱的上调空间,但该政策细则的出台及落实程度仍有待观察。总体而言,在销售电价趋降的形势下,上网电价维稳和提高空间有限,预计电力企业仍将面临较大价格压力。

2、电改引入市场化竞争,综合成本较低企业将取得优势

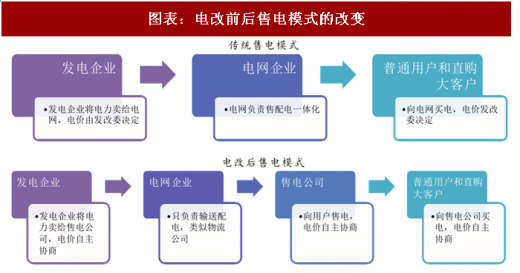

“管住中间,放开两头”的电力改革。现行电力体制下,电网公司实行统购统销,发电企业向电力公司出售电力,电力用户向电网公司购买电力。

2015 年 3 月 15 日,国务院发布《关于进一步深化电力体制改革的若干意见》,通过改变目前电网公司统购统销的垄断局面,使电力买卖双方有机会自行直接商谈,决定电量、电价,打破电网公司的垄断地位,放开发电端和售电端,引入市场竞争机制。

图表:电改前后售电模式的改变

图表来源:公开资料整理

电改进入实质阶段,政策持续出台。2017 年 1 月 4 日国家发展改革委印发了《省级电网输配电价定价办法(试行)》,规定了省级电网输配电价的定价原则、计算办法,有利于推动输配电价定价的规范和透明,为管住中间提供监管依据。2017 年 3 月发改委与国家能源局共同出台《关于有序放开发用电计划的通知》,对中发[2015]9 号文颁布实施后核准的煤电机组,原则上不再安排发电计划,不再执行政府定价,投产后一律纳入市场化交易和由市场形成价格,电改进入实质阶段。

电改稳步推进,电企盈利空间进一步被压缩。电改持续推进,市场化交易电量增长迅猛。2017 年,市场化交易电量累计达 1.63 万亿千瓦时,同比增长 45%,占全社会用电量比重达 26%左右,同比提高 7 个百分点,为工商企业减少电费支出 603 亿元。在当前电力市场供大于求的状况下,新的电价竞争机制将使电力市场产生激烈竞争,电价有下降趋势,这将使煤电企业的盈利空间进一步被压缩。未来几年,所有发电量都将被推向市场进行交易,在优先保证非化石能源能够上网的前提下,火电企业的生存空间将更显逼仄。

综合成本较低的企业将在电改中取得优势。新的定价机制确立之后,原有标杆上网电价政策保护将被取消,按机组容量平均分配电量的传统模式也将被打破,不同发电企业经营差距会明显拉大。容量大、成本低、符合环保要求的机组利用率将会大幅提升,而高能耗、高污染、高成本的老旧小机组将逐步被市场所抛弃。

煤电联动机制滞后叠加电改,利好综合成本较低的企业。短期来看,17 年未能上调上网电价,煤电企业负担加重。长期来看,电改将导致电价开启市场化竞争,由于目前电力供大于求是常态,电价未来整体呈下降趋势,综合成本较低的企业将在电改中取得优势。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。