一、先梯级利用后再生利用,提高资源利用率

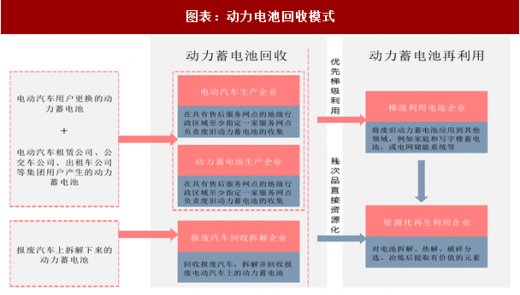

政策明确先梯级利用后再生利用的原则,提高资源利用率。工信部于 2018 年 2 月下发的《新能源汽车动力蓄电池回收利用管理暂行办法》(以下简称《暂行办法》)明确提出,废旧动力蓄电池的利用应遵循先梯级利用后再生利用的原则。梯级利用是将容量下降到 80% 以下的车用动力电池进行改造,利用到储能(电网调峰调频、削峰填谷、风光储能、铁塔基站)及低速电动车等领域。资源再生利用是对已经报废的动力电池进行破碎、拆解和冶炼等,实现镍钴锂等资源的回收利用。《暂行办法》鼓励电池生产企业与综合利用企业合作,在保证安全可控前提下,按照先梯次利用后再生利用原则,对废旧动力蓄电池开展多层次、多用途的合理利用,降低综合能耗,提高能源利用效率,并保障不可利用残余物的环保处置。图表:动力电池回收模式

图表来源:公开资料整理

梯次回收的动力电池主要应用领域是储能。从电动汽车上退役的动力电池通常具有初始容量 60%~80%的剩余容量,并且具有一定的使用寿命,其经过重新检测分析、筛选及电池单体配对成组,可用于其他运行工况相对良好、对电池性能要求较低的领域,例如谷电峰用、电力调频、可再生能源发电并网等需求。

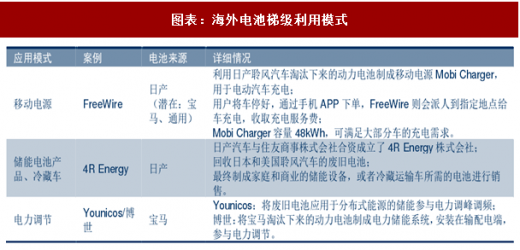

目前动力电池的梯次利用在国内外均处于开始研发试点阶段,从海外梯次利用经验来看,Younicos 回收电池,用以建立组合分布式能源的虚拟电厂,并会参与一次调频市场的电价制定。该虚拟电厂利用锂电池将分布式能源收集、储存在高峰时段释放。日产汽车与住友商二株式会社在 2010 年 9 月合资成立了 4R Energy 株式会社,致力于实现日产聆风的锂电池二次商业化利用。公司回收日本和美国市场中聆风汽车的废旧电池,用于住宅和商业用的储能设备。同时,公司还将回收的废旧汽车蓄电池用于生产冷藏运输车冷藏室所需的电池。美国 FreeWire 公司推出了 Mobi 充电器,是用于给电动汽车充电的移动电站。这款产品是由废旧电动车电池制成,能储存 48kwh 的电量,超过目前市面上大部分电动汽车的电池容量。德国博世集团利用宝马的 ActiveE 和 i3 纯电动汽车报废的电池建造了 2MW/2MWh 的大型光伏电站储能系统。

图表:海外电池梯级利用模式

图表来源:公开资料整理

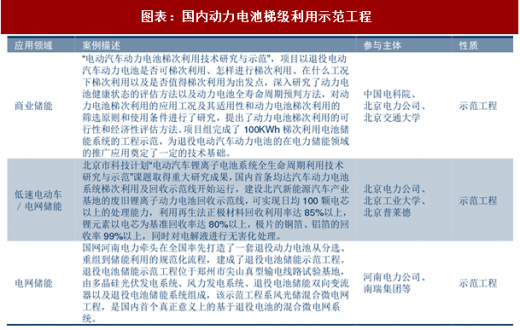

目前国内一些公司已经关注电池梯级利用,主要由汽车企业主导,联合电池企业和用户单位实施。我国在废旧电池梯级利用上,典型的三个示范工程主要围绕储能领域。我们判断,未来 3~5 年内磷酸铁锂电池将成为梯次利用的主要对象。

图表:国内动力电池梯级利用示范工程

图表来源:公开资料整理

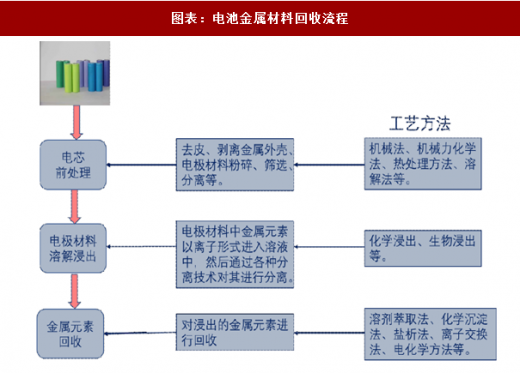

再生利用涉及复杂的化学及材料加工工艺。按照工艺次序,动力电池再生利用可以分为三个阶段。1)预处理:包括预防电、机械分离、热处理去除部分有机物、碱性溶解中和酸、溶剂溶解、手工拆解;2)材料分离:包括干法回收(又分为机械分选法和高温热解法)、湿法回收、生物回收);3)化学纯化:包括溶剂萃取、化学沉淀、电解等手段对高附加值的金属进行分离提纯和回收。对于三元电池,由高温热解回收工艺得到的最终产品通常包括两类:三元材料或其前驱体。三元材料中含有镍钴等有价金属,且含量高于原矿,一些大型回收企业会进一步采取湿法工艺提取三元材料中钴、镍等高价值重金属,然后作为再生产前驱体、正极材料的原料,如邦普循环、格林美等。对于磷酸铁锂电池,一些小规模的回收厂家主要先拆分电芯得到正、负极片,再破碎分选,回收铜、铝及电池材料。大型的锂回收企业如赣锋锂业则采取溶解废电池的方式分离得到含锂溶液,并且进一步通过电解法和纯碱压浸法得到碳酸锂和电池级氯化锂。

图表:电池金属材料回收流程

图表来源:公开资料整理

图表:优美科电池回收流程

图表来源:公开资料整理

图表:优美科电池回收车间

图表来源:公开资料整理

国内公司中,格林美通过打造“电池回收—原料再造—材料再造—电池包再造—新能源汽车服务”新能源全生命周期循环价值链,牢牢把握稀缺钴资源,年回收利用钴资源 3000 多吨(2016 年我国自产钴矿开采量仅 7700 吨),年回收的镍资源占中国镍资源开采量的 4%。

图表:从废旧电池到动力电池的再生

图表来源:公开资料整理

参考观研天下发布《2018年中国动力电池市场分析报告-行业深度调研与发展前景研究》

二、以电池材料再造为核心,构建三方合作生态

生产厂商主导构建动力电池回收网络,4S 店和拆解中心两条回收渠道为主。动力电池的回收网络由承担主要责任的电池厂和整车厂主导构成。整车厂利用其 4S 店用以旧换新的形式从消费者那里回收动力电池,然后把废旧电池转运给专业的电池拆解回收企业,同时通知电池厂。报废汽车拆解企业拆解报废车辆后同样把动力电池转运给专业的电池拆解回收企业,同时通知电池厂。然后,专业的电池拆解回收企业对动力电池进行余能检测,把可梯次利用的电池转运给储能企业。其余的废旧电池全部进行回收再利用,循环利用合成的电池材料再给电池厂进行电池的装配。这种逆向的回收模式成本低,可行性高,但需要相关制度来完善各企业间的协同合作。

图表:动力电池回收模式

图表来源:公开资料整理

图表:专业回收和材料企业与新能源企业的合作情况

图表来源:公开资料整理

从行业发展趋势看,整个产业链上下游的联盟合作将显著加强。未来梯级利用与电池生产,再生利用与资源材料将融合发展,同时行业内企业需协同合作共建回收网络。我们认为,回收渠道是电池回收行业的核心竞争要素之一,而整车厂掌握与消费者联系密切的 4S 店,在建立回收渠道网络方面具备天然优势。落实生产者责任延伸制度,亦从政策层面明确了整车厂在回收渠道上的主导地位。第三方企业具有较好的回收工艺、先进的回收技术以及完整的废料处理体系,是目前市场上拆解回收的主要力量。未来,整车厂和电池厂大概率会选择有危废回收牌照资格的第三方回收企业合作,而危废回收的资质非常稀缺。我们看好具备回收技术和先发布局优势的大型正极材料厂商,与大型整车厂、大型电池厂绑定,整车厂负责构建回收渠道,正极材料厂商负责拆解、提取金属后再造电池材料,然后供应给电池厂,形成三方合作的循环生态。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。