从电动汽车上退役的动力电池通常具有初始容量 60-80%的剩余容量,并且具有一定的使用寿命,其经过重新检测分析、筛选及电池单体配对成组,可用于其他运行工况相对良好、对电池性能要求较低的领域,例如谷电峰用,平滑分布式电源功率波动等需求。通过动力电池的梯次利用,可以缓解大批量电池进入回收阶段的压力,同时有效减少国家相应资源的消耗量,提高资源的使用效率。目前动力电池的梯次利用在国内外均处于开始研发试点阶段,但已经可以看出,这将是电动汽车动力电池的主要落脚点。

一、梯次回收的动力电池主要应用领域是储能,目前因成本问题制约发展

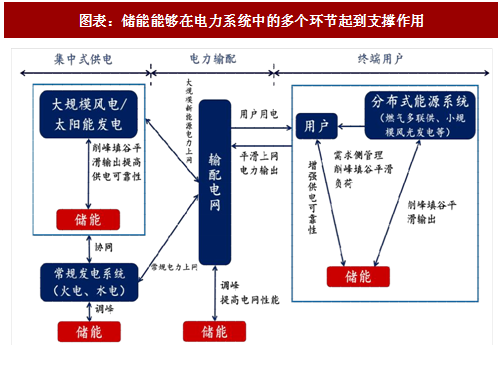

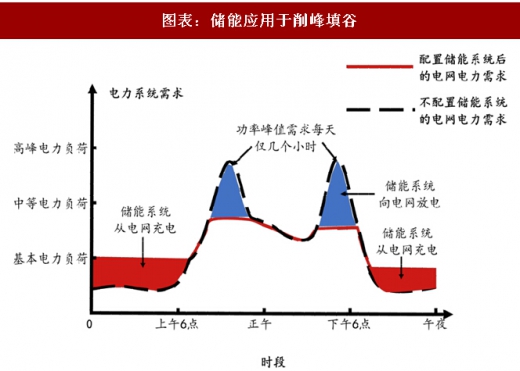

梯次回收的动力电池主要应用领域是储能。储能即能量的存储,具体到电能存储上指的是利用化学或者物理的方法将产生的电能存储起来并在需要时释放的过程。在电力领域,电储能技术已逐渐在电力系统移峰填谷、可再生能源发电并网、电力调频等辅助服务、分布式能源及微电网等方面体现出多重应用价值,正在成长为电力系统转型的重要支撑。

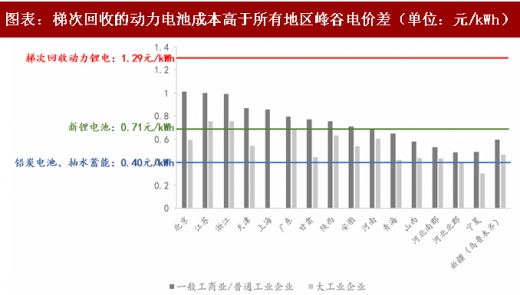

目前动力电池的梯次利用所面临的最大问题就在于成本。根据中国电池联盟的数据,以一个 3MW*3h 的储能系统为例,在考虑投资成本、运营费用、充电成本、财务费用等因素之后,如采用梯次利用的动力锂电池作为储能系统电池,则系统的全生命周期成本在 1.29 元/kWh。而采用新生产的锂电池作为储能系统的电池,则系统的全生命周期成本在0.71 元/kWh,铅炭电池、抽水蓄能的综合度电成本已接近 0.4 元/kWh。

对比当前不同地区工商业峰谷电价差可见,铅炭电池以及抽水蓄能的综合度电成本低于大部分地区的峰谷电价差,具有一定经济性;全新锂电池储能对于部分地区的一般工商业企业具有经济性;而梯次回收利用的锂电池用于储能在所有地区均不具备经济性。其主要的原因在于梯次利用的电池一致性差,不仅种类复杂,而且即使是同一型号的电池其使用寿命及状况也大相径庭,进行二次利用必须经过大量的检测、挑选、重组等环节,因此在现有的技术阶段梯次利用的成本较高。此外,在采购梯次利用相关设备的时候还需要增加一部分成本用于采购加强系统稳定性的设备。这些成本都是制约梯次动力电池在储能产业推广发展的重要因素。

参考观研天下发布《2018-2023年中国动力电池产业市场现状规划调查与投资前景趋势研究报告》

在未来,随着生产者责任制的施行以及电池行业标准逐渐建立,回收锂电池一致性得到提高,回收行业逐渐规模化、产业化导致边际成本的降低,以及电池价格下降趋势传导造成的梯次利用成本降低,回收锂电池梯次利用将具备经济性。

二、 政策+技术创新持续推进,梯次利用势在必行

在政策方面,上文所提到的《车用动力电池回收利用——余能检测》、《电动汽车用动力蓄电池产品规格尺寸》、《汽车动力电池编码规则》三项动力电池国家标准的详细内容已于 2017 年正式公布,《拆解规范》于 2017 年 12 月 1 日正式开始实施,这将使动力电池的信息追溯成为可能。随着政策的实施,所回收电池的使用情况、寿命等对于回收者来说将不再是完全的黑箱状态,能够极大地降低检测难度以及相应的工作量,进而削减成本。

此外,部分地方政府也通过补贴等方式鼓励梯次利用的进行。上海政府给予回收动力电池的车企 1000 元/套的奖励;在深圳,整车厂按 20 元/kWh 专项计提动力电池回收处理资金,地方财政按经审计的计提资金额给予不超过 50%比例的补贴。我们认为,在补贴的驱动下,回收电池梯次利用的成本有望进一步降低,回收动力电池的企业将更有动力对电池进行梯次利用。

在技术方面,不少企业针对动力电池的梯次利用进行了种种尝试,也有了可喜的成果。 其中煦达新能源通过组串分布式架构来解决回收电池的一致性问题,即将同一辆车上拆下来的一整套退役动力电池作为一个基本的储能单元电池组,与 PCS、监控单元串联构成一个基本的储能单元,再相互并联构成功率不等的中大型储能系统,大幅减少检测成本;同时通过浅充浅放的运行策略避免电池容量到后期断崖式衰减,保障电池安全和可靠的长时间使用寿命。目前已完成多个项目试点。

中航锂电则采用框架式低成本结构设计的梯次利用电池,已应用铁塔公司通讯基站移动电源系统产品,并分别在河南洛阳和四川眉山两个地区试点使用。

北汽新能源以及车和家、蔚来汽车等新能源车企则在商业模式上实行“换电模式”,并将动力电池的梯次利用问题纳入公司的长远发展战略。

我们认为,随着政策的持续推进以及相关企业源源不断的技术创新和项目试点,动力电池的梯次利用正获得越来越有力的支撑,市场化势在必行。

三、梯次利用环节涉及的主要设备为检测和 PACK 设备

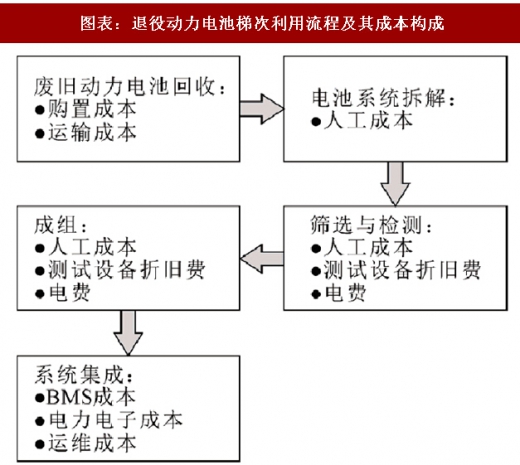

退役动力电池的梯次利用通常包括以下步骤:(1)废旧动力电池回收;(2)动力电池组拆解,获得电池单体;(3)根据电池的外特性,筛选出可使用的电池单体;(4)电池单体进行配对重组成电池组;(5)系统集成与运行维护等。

动力电池梯次利用,从拆解、余能检测、筛选到二次成组环环相扣,其中拆解机械自动化是产业化的基础环节。在拆解环节,由于动力电池内部连接方式复杂且各不相同,目前自动化水平较低,还存在容易拆坏、引发安全事故以及拆解效率低下等三大问题。目前国内只有邦普等极少数企业自主研发了机械自动化拆解设备,尚不足以支撑起梯次利用的市场。

检测和筛选环节是梯次利用的关键。由于回收动力电池的不一致性,进行梯次利用时需要对其的剩余使用价值和健康状态进行大量的检测,对于使用情况类似、可以成组的电池进行筛选。此外,在电池一次使用期间,BMS 检测系统能够记录较为完整的充放电运行数据,有助于在其退役时准确评估其剩余工作量,降低退役电池检测成本。检测筛选环节需要综合应用软件技术、测控技术、制程工艺等,涉及光、机、电等跨行业多学科技术,技术门槛非常高,目前国内正处于起步阶段,如先导智能的子公司泰坦新动力、星云股份在业内具有先发优势,是国内锂电检测领域的龙头。

系统集成(PACK)环节所面临的也是不同类型的电芯集成。动力锂电池电芯包括软包、钢壳/铝壳方体、圆柱形等,种类繁多,尺寸不一,且各类电芯标称容量、开路电压、电阻及电梯各异。目前集成环节标准化不足,自动化率较低。

一、梯次回收的动力电池主要应用领域是储能,目前因成本问题制约发展

梯次回收的动力电池主要应用领域是储能。储能即能量的存储,具体到电能存储上指的是利用化学或者物理的方法将产生的电能存储起来并在需要时释放的过程。在电力领域,电储能技术已逐渐在电力系统移峰填谷、可再生能源发电并网、电力调频等辅助服务、分布式能源及微电网等方面体现出多重应用价值,正在成长为电力系统转型的重要支撑。

图表:储能能够在电力系统中的多个环节起到支撑作用

图表:储能应用于削峰填谷

目前动力电池的梯次利用所面临的最大问题就在于成本。根据中国电池联盟的数据,以一个 3MW*3h 的储能系统为例,在考虑投资成本、运营费用、充电成本、财务费用等因素之后,如采用梯次利用的动力锂电池作为储能系统电池,则系统的全生命周期成本在 1.29 元/kWh。而采用新生产的锂电池作为储能系统的电池,则系统的全生命周期成本在0.71 元/kWh,铅炭电池、抽水蓄能的综合度电成本已接近 0.4 元/kWh。

图表:梯次回收的动力电池成本高于所有地区峰谷电价差(单位:元/kWh)

对比当前不同地区工商业峰谷电价差可见,铅炭电池以及抽水蓄能的综合度电成本低于大部分地区的峰谷电价差,具有一定经济性;全新锂电池储能对于部分地区的一般工商业企业具有经济性;而梯次回收利用的锂电池用于储能在所有地区均不具备经济性。其主要的原因在于梯次利用的电池一致性差,不仅种类复杂,而且即使是同一型号的电池其使用寿命及状况也大相径庭,进行二次利用必须经过大量的检测、挑选、重组等环节,因此在现有的技术阶段梯次利用的成本较高。此外,在采购梯次利用相关设备的时候还需要增加一部分成本用于采购加强系统稳定性的设备。这些成本都是制约梯次动力电池在储能产业推广发展的重要因素。

参考观研天下发布《2018-2023年中国动力电池产业市场现状规划调查与投资前景趋势研究报告》

在未来,随着生产者责任制的施行以及电池行业标准逐渐建立,回收锂电池一致性得到提高,回收行业逐渐规模化、产业化导致边际成本的降低,以及电池价格下降趋势传导造成的梯次利用成本降低,回收锂电池梯次利用将具备经济性。

二、 政策+技术创新持续推进,梯次利用势在必行

在政策方面,上文所提到的《车用动力电池回收利用——余能检测》、《电动汽车用动力蓄电池产品规格尺寸》、《汽车动力电池编码规则》三项动力电池国家标准的详细内容已于 2017 年正式公布,《拆解规范》于 2017 年 12 月 1 日正式开始实施,这将使动力电池的信息追溯成为可能。随着政策的实施,所回收电池的使用情况、寿命等对于回收者来说将不再是完全的黑箱状态,能够极大地降低检测难度以及相应的工作量,进而削减成本。

此外,部分地方政府也通过补贴等方式鼓励梯次利用的进行。上海政府给予回收动力电池的车企 1000 元/套的奖励;在深圳,整车厂按 20 元/kWh 专项计提动力电池回收处理资金,地方财政按经审计的计提资金额给予不超过 50%比例的补贴。我们认为,在补贴的驱动下,回收电池梯次利用的成本有望进一步降低,回收动力电池的企业将更有动力对电池进行梯次利用。

在技术方面,不少企业针对动力电池的梯次利用进行了种种尝试,也有了可喜的成果。 其中煦达新能源通过组串分布式架构来解决回收电池的一致性问题,即将同一辆车上拆下来的一整套退役动力电池作为一个基本的储能单元电池组,与 PCS、监控单元串联构成一个基本的储能单元,再相互并联构成功率不等的中大型储能系统,大幅减少检测成本;同时通过浅充浅放的运行策略避免电池容量到后期断崖式衰减,保障电池安全和可靠的长时间使用寿命。目前已完成多个项目试点。

图表:煦达新能源退役动力电池储能梯次利用方案

中航锂电则采用框架式低成本结构设计的梯次利用电池,已应用铁塔公司通讯基站移动电源系统产品,并分别在河南洛阳和四川眉山两个地区试点使用。

北汽新能源以及车和家、蔚来汽车等新能源车企则在商业模式上实行“换电模式”,并将动力电池的梯次利用问题纳入公司的长远发展战略。

我们认为,随着政策的持续推进以及相关企业源源不断的技术创新和项目试点,动力电池的梯次利用正获得越来越有力的支撑,市场化势在必行。

三、梯次利用环节涉及的主要设备为检测和 PACK 设备

退役动力电池的梯次利用通常包括以下步骤:(1)废旧动力电池回收;(2)动力电池组拆解,获得电池单体;(3)根据电池的外特性,筛选出可使用的电池单体;(4)电池单体进行配对重组成电池组;(5)系统集成与运行维护等。

图表:退役动力电池梯次利用流程及其成本构成

图表:动力电池循环利用体系

动力电池梯次利用,从拆解、余能检测、筛选到二次成组环环相扣,其中拆解机械自动化是产业化的基础环节。在拆解环节,由于动力电池内部连接方式复杂且各不相同,目前自动化水平较低,还存在容易拆坏、引发安全事故以及拆解效率低下等三大问题。目前国内只有邦普等极少数企业自主研发了机械自动化拆解设备,尚不足以支撑起梯次利用的市场。

检测和筛选环节是梯次利用的关键。由于回收动力电池的不一致性,进行梯次利用时需要对其的剩余使用价值和健康状态进行大量的检测,对于使用情况类似、可以成组的电池进行筛选。此外,在电池一次使用期间,BMS 检测系统能够记录较为完整的充放电运行数据,有助于在其退役时准确评估其剩余工作量,降低退役电池检测成本。检测筛选环节需要综合应用软件技术、测控技术、制程工艺等,涉及光、机、电等跨行业多学科技术,技术门槛非常高,目前国内正处于起步阶段,如先导智能的子公司泰坦新动力、星云股份在业内具有先发优势,是国内锂电检测领域的龙头。

系统集成(PACK)环节所面临的也是不同类型的电芯集成。动力锂电池电芯包括软包、钢壳/铝壳方体、圆柱形等,种类繁多,尺寸不一,且各类电芯标称容量、开路电压、电阻及电梯各异。目前集成环节标准化不足,自动化率较低。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。