在此将水电板块与传统的防御价值型行业——食品饮料及医药,以及防御成长型行业——银行板块作出对比,对比的时间窗口仍为我们选择的滞涨期及衰退期中市场行情下跌的时期,对比的市场指数仍为沪深300指数。

参考观研天下发布《2017-2022年中国水电产业运营现状及发展规划分析报告》

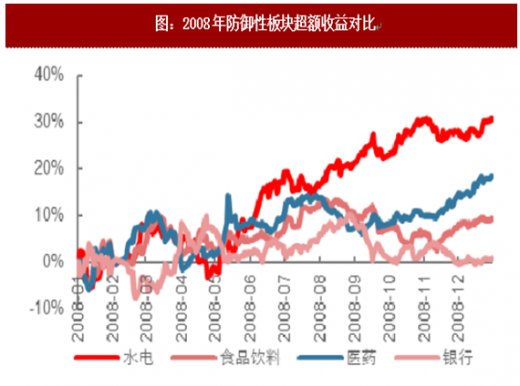

通过对比可以发现,水电板块在历史上的下跌行情中表现十分显著,在2008年的金融危机中,水电超额收益冠绝全板块达到30.64%。在2012年的股市下跌时期以及2015年的股市快速下挫时期,水电板块的超额收益与中信28个一级行业相比排行第二,在其他的下跌行情中也有着不俗的超额收益表现。

2010年以来的水电行情总复盘

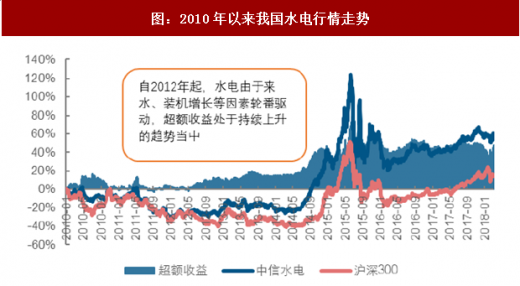

2010年以来,水电的行情除了经历2011年来水偏枯的时期表现略显薄弱以外,其他时间其行情走势都较为强势,至今已经表现出可观的超额收益,相对沪深300指数达到47.38%的超额收益。

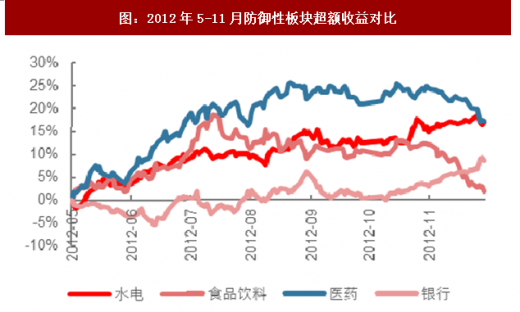

2012年5月是水电超长强势期的开始,丰富的来水让水电板块的景气度提升,水电相对沪深300开始走出超额收益;

2013年我国进入多年难遇的枯水年,按理来讲会对水电行业的景气度和走势产生负面影响。然而2013年却是各大水电站集中投产的一年,官地、锦屏一级和二级、向家坝、溪洛渡等大型水电站均有机组投产,当年水电新增装机达到历年峰值为2993万千瓦,冲淡了来水偏枯的影响,引领水电行情持续走强;

2014年,大型电站集中投产的余波尚未完全消去,中东太平洋地区的超强厄尔尼诺现象出现,我国进入了横跨2014-2016年的超长来水偏丰时期,利好水电业绩表现,行情走势也持续表现良好。

2016年下半年和2017年上半年,我国来水进入偏枯状态,水电行情稍有走弱。然而板块龙头长江电力由于其优异的现金流和分红承诺,在2017年深受投资者尤其是海外资本的欢迎,带领水电板块走出一波较强的行情;

2017年下半年,A股市场整体走强,水电超额收益略有回落。春节前后行情震荡,水电再度表现出优秀的抗跌性能,超额收益再度回升。

参考观研天下发布《2017-2022年中国水电产业运营现状及发展规划分析报告》

图:2008年防御性板块超额收益对比

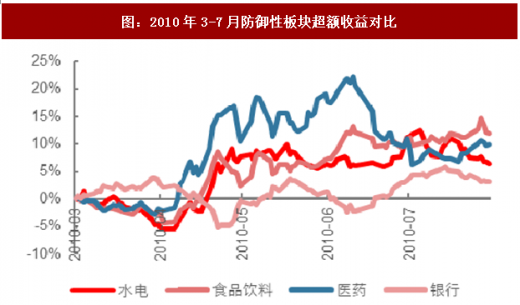

图:2010年3-7月防御性板块超额收益对比

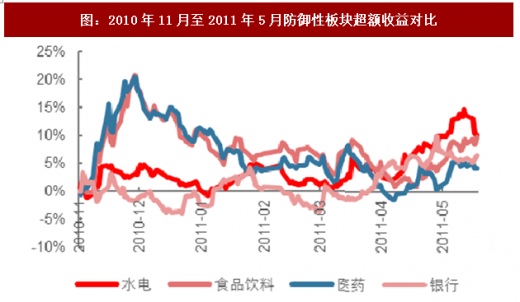

图:2010年11月至2011年5月防御性板块超额收益对比

图:2012年5-11月防御性板块超额收益对比

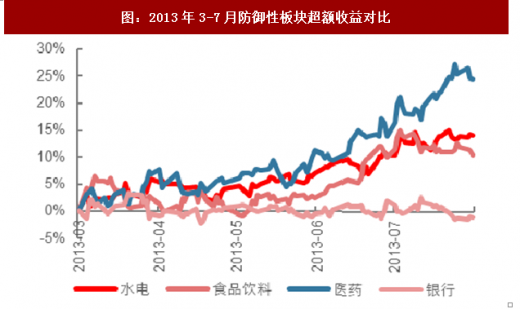

图:2013年3-7月防御性板块超额收益对比

图:2015年6-8月防御性板块超额收益对比

图:防御性板块不同时期超额收益对比

通过对比可以发现,水电板块在历史上的下跌行情中表现十分显著,在2008年的金融危机中,水电超额收益冠绝全板块达到30.64%。在2012年的股市下跌时期以及2015年的股市快速下挫时期,水电板块的超额收益与中信28个一级行业相比排行第二,在其他的下跌行情中也有着不俗的超额收益表现。

2010年以来的水电行情总复盘

2010年以来,水电的行情除了经历2011年来水偏枯的时期表现略显薄弱以外,其他时间其行情走势都较为强势,至今已经表现出可观的超额收益,相对沪深300指数达到47.38%的超额收益。

图:2010年以来我国水电行情走势

2012年5月是水电超长强势期的开始,丰富的来水让水电板块的景气度提升,水电相对沪深300开始走出超额收益;

2013年我国进入多年难遇的枯水年,按理来讲会对水电行业的景气度和走势产生负面影响。然而2013年却是各大水电站集中投产的一年,官地、锦屏一级和二级、向家坝、溪洛渡等大型水电站均有机组投产,当年水电新增装机达到历年峰值为2993万千瓦,冲淡了来水偏枯的影响,引领水电行情持续走强;

2014年,大型电站集中投产的余波尚未完全消去,中东太平洋地区的超强厄尔尼诺现象出现,我国进入了横跨2014-2016年的超长来水偏丰时期,利好水电业绩表现,行情走势也持续表现良好。

2016年下半年和2017年上半年,我国来水进入偏枯状态,水电行情稍有走弱。然而板块龙头长江电力由于其优异的现金流和分红承诺,在2017年深受投资者尤其是海外资本的欢迎,带领水电板块走出一波较强的行情;

2017年下半年,A股市场整体走强,水电超额收益略有回落。春节前后行情震荡,水电再度表现出优秀的抗跌性能,超额收益再度回升。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。