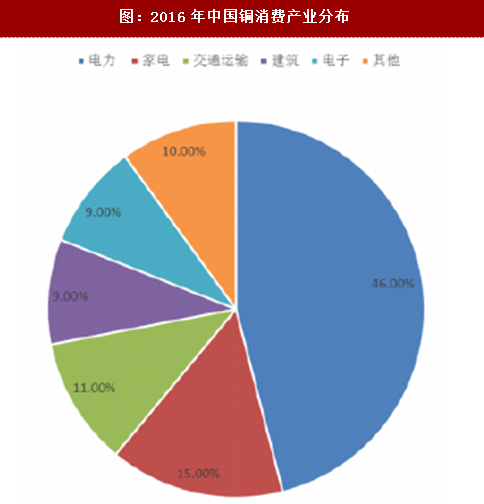

全球铜消费主要集中于亚洲,其中中国消费量最大,占比约50%。随着中国经济步入换挡期,全球铜需求增速也逐步放缓。中国铜消费量增速在2009年达到顶峰,超过35%,随后迅速滑落,近两年维持在2.5%左右。从下游需求结构来看,电力及建筑占比较高,合计占比超过50%,左右铜需求走势。

参考观研天下发布《2018-2023年中国电力行业市场运营现状调查与未来发展趋势预测报告》

参考观研天下发布《2018-2023年中国电力行业市场运营现状调查与未来发展趋势预测报告》

“十三五”规划指出,中国在2016-2020年间将增加约4.7亿千瓦的装机量,西电东送项目要增加约1.3亿千瓦时的输电量。电力行业对铜资源的消耗主要在电力电缆、发电设备及变压器。根据“十三五”电力工业发展目标,预期总装机量年均增速为5.5%,可以预期电力行业对铜资源的消费量将稳步增长。

“十三五”规划指出,中国在2016-2020年间将增加约4.7亿千瓦的装机量,西电东送项目要增加约1.3亿千瓦时的输电量。电力行业对铜资源的消耗主要在电力电缆、发电设备及变压器。根据“十三五”电力工业发展目标,预期总装机量年均增速为5.5%,可以预期电力行业对铜资源的消费量将稳步增长。

近几年关于高压电缆“以铝代铜”的争论依旧很大,国务院发展研究中心曾于2016年发文明确表示:我国电力电缆行业不宜推行“以铝代铜”,未来高压电缆用铜仍然会是主流路线。

近几年关于高压电缆“以铝代铜”的争论依旧很大,国务院发展研究中心曾于2016年发文明确表示:我国电力电缆行业不宜推行“以铝代铜”,未来高压电缆用铜仍然会是主流路线。

随着“以铝代铜”技术的暂缓推行,电力行业对铜的边际需求有望保持稳定,考虑到“十三五规划中”年均总装机年均增速,电力行业用铜增速有望保持5.5%。

随着“以铝代铜”技术的暂缓推行,电力行业对铜的边际需求有望保持稳定,考虑到“十三五规划中”年均总装机年均增速,电力行业用铜增速有望保持5.5%。

铜的另外一个重要的应用领域是建筑,从住宅新开工面积来看,近几年增速下滑明显,但随着房地产去库存进入尾声,未来住宅有望进入新一轮的补库周期,有望实现正增长。同时非住宅和基建投资增速不减,我们保守估计未来几年建筑行业用铜需求增速均在1%左右。

铜的另外一个重要的应用领域是建筑,从住宅新开工面积来看,近几年增速下滑明显,但随着房地产去库存进入尾声,未来住宅有望进入新一轮的补库周期,有望实现正增长。同时非住宅和基建投资增速不减,我们保守估计未来几年建筑行业用铜需求增速均在1%左右。

图:2016年全球精炼铜消费情况

图:近几年各主要国家铜消费情况

图:2016年中国铜消费产业分布

图:全球铜消费的产业分布

图:中国近几年铜消费量走势

图:“十三五”电力工业发展主要目标

图:全国用电量

图:铜、铝电缆综合比较

图:电力行业铜需求预测

图:新开工住宅面积

图:商品房待售面积累计值

图:新开工办公楼面积

图:基础设施投资完成额累计值

图:建筑行业铜需求预测

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。