水电行业属于业绩稳定的公用事业类行业,按照美林投资时钟的“大类资产轮动”理论,在经济增长放缓、通胀提升的滞胀周期中应优先配置,能够显现出较好的防御性价值。然而,由于我国水电公司较高的分红比例和相对稳定的收益,让水电公司具备了类似债券的投资价值,理论上在经济增长放缓、通胀下行的衰退周期也有一席之地。

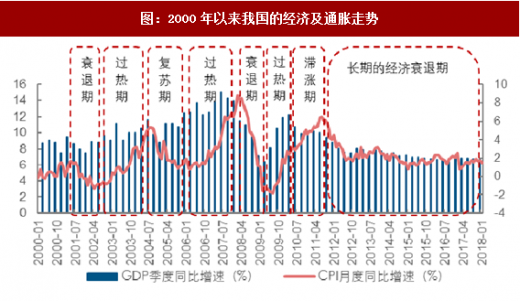

以2000年至今的我国经济为研究的主要窗口。若套用美林投资时钟的概念,可以发现在2008年经济危机以前,我国经济整体处在“复苏期”和“过热期”的大周期中,经济增速保持高位且持续周期性上升,CPI指数呈波动上升趋势。在2008年,受全球经济危机的冲击,我国GDP增速和CPI增速同时出现大规模下滑,经济越过短暂的“滞涨期”直接进入快速的“衰退期”。2009年,在我国政府推出的进一步扩大内需、促进经济平稳较快增长的十项措施(俗称“四万亿”计划)的促进作用下,经济出现短暂的复苏。然而由于全球经济的不景气,从2010年起我国经历了短期的“滞涨期”之后,进入了长期的“衰退期”。如果从小周期来看,我国经济的小周期变动十分频繁,并且不严格遵从美林时钟的变动顺序。

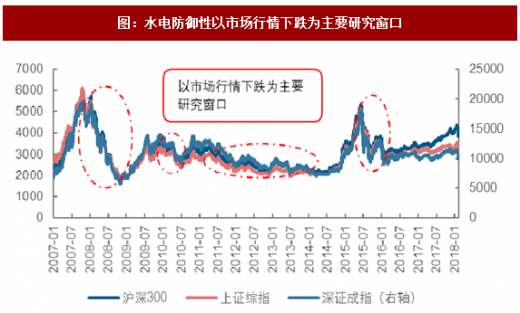

由于我国股市表现与经济发展的不匹配,在研究水电防御性能的时候不能单单只注重经济环境的变化,还需要注意的是股市中整个市场行情的表现。2007年以来,我国股市主要市场指标(沪深300、上证综指和深证成指)都保持了高度的一致性。股市主要经历的下行“熊市”分别为2008年的次贷危机、2010年上半年、2011-2014年的长期走低、2015年的市场快速下跌和2016年初的“熔断”。

将我国经济走势与股市相结合,确定水电防御性研究的主要研究时间窗口分别为:2008年的1月至12月、2010年的3月至7月、2010年11月至2011年5月、2012年5月至年底、2013年3月至7月、2015年6月至8月(股市大幅下挫期间)。

在短期研究中,需要明确滞涨期与衰退期的定义:若CPI增速只要为正就算作滞涨期、为负算作衰退期,那么我国经济自2010年以来就处于长期的滞涨环境中。考虑到长期以来经济增速和CPI增速始终为正,仅CPI在2002年和2009年有过短暂的负增长,将CPI增速下行、经济增速上行定义为滞涨期,CPI增速和经济增速同时下行定义为衰退期,并不要求CPI增速严格为负。上述选择的研究时间窗口中,除了2010年至2012年我国经济处于短暂的滞涨期以外,其他的时间我国经济都处于或长或短的衰退期中。

滞涨期的水电防御性

按照滞涨期定义,我国的经济滞涨时期出现的非常短暂,仅2007年5月至年底、2010年至2011年上半年属于经济的滞涨期。其中,2007年5月至年底期间我国股市仍受到我国经济过热的惯性和全球金融泡沫高涨的影响,处于大幅上涨的趋势中,水电行业并未表现出防御性。

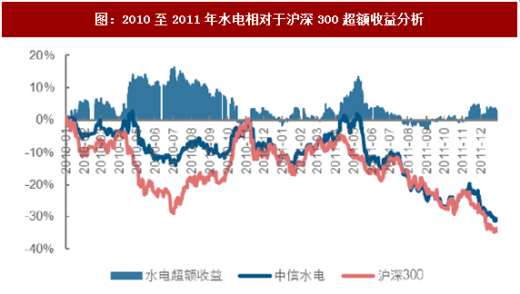

2010年至2011年期间,我国经济处于所谓的“后四万亿”时代,经济增速开始下降,但通胀水平依旧上升,并在2011年期间达到峰值,符合关于滞涨期的定义。按照股市的表现,将该段时间分别拆分为2010年3月至7月、2010年11月至2011年5月进行水电防御性分析。

参考观研天下发布《2017-2022年中国水电市场竞争调研及投资价值分析报告》

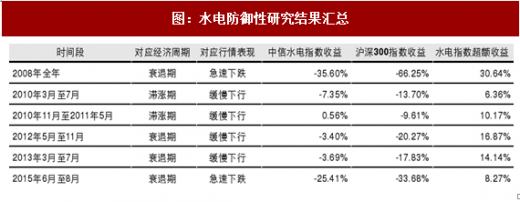

两个时间段中,2010年3月至7月水电板块收益率为-7.35%,同期沪深300指数收益率为-13.70%,水电指数跑赢沪深300指数6.36个百分点,实现超额收益。该时期内最高的超额收益出现在7月初,达到12.33%,此后随着市场行情走强而逐渐收窄。

2010年11月至次年5月18日,中信水电板块收益率为0.56%,同期沪深300指数收益率为-9.61%,水电指数跑赢沪深300指数10.17个百分点。该段时期内最高的超额收益出现在2010年5月12日,高达14.75%。

将时间窗口拉长扩大至2010年初至2011年底,并作为一个整体进行研究。可以发现在2010年的二三季度、2011年的二季度水电表现出了显著的防御性能。在2011年的三季度水电由于当年来水极枯业绩表现不佳,行情表现转弱,但是在市场整体呈现下跌的趋势下,在年底仍然表现出了一定的防御性。

衰退期的水电防御性:

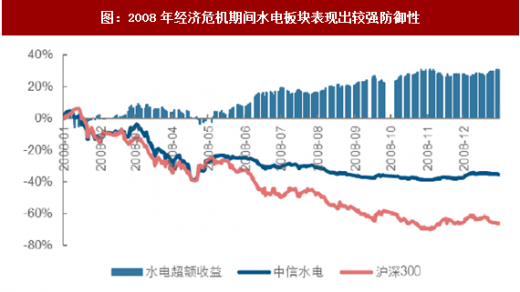

2000年以来我国首次明显且大幅的衰退期出现在2008年的经济危机,由于经济危机与金融危机的并行,2008年不仅经济增速和CPI增速大幅下降,股市也是一泄千里。然而在2008年,水电板块的行情表现要远远优于市场本身的表现:2008年全年,中信水电指数收益率为-35.60%,同期沪深300指数收益率-66.25%,水电指数跑赢市场指数30.64个百分点,实现较为可观的超额收益。

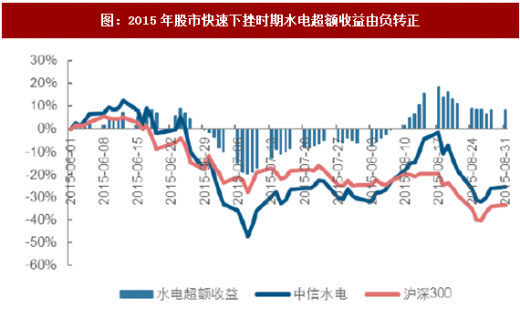

另一次较为急促的股市大幅下跌出现在2015年的股市快速下挫时期(6-8月)。股市快速下挫时期的大盘下跌比2008年金融危机时期要更加急促和陡峭,持续的时间也更短。然而股市快速下挫时期我国的经济环境并未发生根本性的转变,仍旧处于经济增速和CPI增速持续下降的衰退大周期之下。从股市行情的表现情况来看,水电在这段时间内表现出来的防御性略弱:中信水电指数收益率为-25.41%,同期沪深300指数收益率-33.68%,水电指数跑赢市场指数8.27个百分点。

我国股市在经历了2008年金融危机、2009-2010年的“四万亿”时期以后,在2011年初开启了长达三年多时间的长期下跌趋势。其中,比较明显的“熊市”出现在2011年、2012年5月至11月和2013年3月至7月。2011年从我国经济环境来看属于经济增速下行而CPI增速上行的“滞涨期”,其他时间则属于经济增速和CPI增速双下行的“衰退期”。

在选定的两个时间段,水电板块也表现出了较为显著的投资防御性:2012年5-11月,中信水电指数收益率为-3.40%,同期沪深300指数收益率为-20.27%,水电指数跑赢市场指数16.87个百分点;2013年3-7月,中信水电指数收益率为-3.69%,同期沪深300指数收益率为-17.83%,水电指数跑赢市场指数14.14%个百分点。

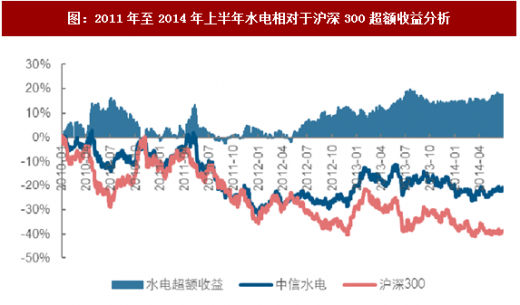

在2011至2014年上半年的超长时间下跌行情中,水电板块一直保持着较为优秀抗跌性,其超额收益随着大盘的下跌而愈积愈厚。若将2011至2014年上半年视为一个整体,则中信水电指数实现收益率-20.75%,同时期沪深300指数收益率-38.76%,水电指数跑赢市场指数18个百分点。

在我国经济增速下行的滞涨期和衰退期,水电由于其稳定的收益和较高的分红比例,在股市行情下行的时间窗口中能够表现出相对较好的抗跌性,具备投资防御价值。此外,水电稳定的收益决定了其在经济滞涨期的投资防御性,而高分红带来的类债券投资价值则决定了其在衰退期的投资防御性。

图:美林投资时钟理论

以2000年至今的我国经济为研究的主要窗口。若套用美林投资时钟的概念,可以发现在2008年经济危机以前,我国经济整体处在“复苏期”和“过热期”的大周期中,经济增速保持高位且持续周期性上升,CPI指数呈波动上升趋势。在2008年,受全球经济危机的冲击,我国GDP增速和CPI增速同时出现大规模下滑,经济越过短暂的“滞涨期”直接进入快速的“衰退期”。2009年,在我国政府推出的进一步扩大内需、促进经济平稳较快增长的十项措施(俗称“四万亿”计划)的促进作用下,经济出现短暂的复苏。然而由于全球经济的不景气,从2010年起我国经历了短期的“滞涨期”之后,进入了长期的“衰退期”。如果从小周期来看,我国经济的小周期变动十分频繁,并且不严格遵从美林时钟的变动顺序。

图:2000年以来我国的经济及通胀走势

由于我国股市表现与经济发展的不匹配,在研究水电防御性能的时候不能单单只注重经济环境的变化,还需要注意的是股市中整个市场行情的表现。2007年以来,我国股市主要市场指标(沪深300、上证综指和深证成指)都保持了高度的一致性。股市主要经历的下行“熊市”分别为2008年的次贷危机、2010年上半年、2011-2014年的长期走低、2015年的市场快速下跌和2016年初的“熔断”。

图:水电防御性以市场行情下跌为主要研究窗口

将我国经济走势与股市相结合,确定水电防御性研究的主要研究时间窗口分别为:2008年的1月至12月、2010年的3月至7月、2010年11月至2011年5月、2012年5月至年底、2013年3月至7月、2015年6月至8月(股市大幅下挫期间)。

在短期研究中,需要明确滞涨期与衰退期的定义:若CPI增速只要为正就算作滞涨期、为负算作衰退期,那么我国经济自2010年以来就处于长期的滞涨环境中。考虑到长期以来经济增速和CPI增速始终为正,仅CPI在2002年和2009年有过短暂的负增长,将CPI增速下行、经济增速上行定义为滞涨期,CPI增速和经济增速同时下行定义为衰退期,并不要求CPI增速严格为负。上述选择的研究时间窗口中,除了2010年至2012年我国经济处于短暂的滞涨期以外,其他的时间我国经济都处于或长或短的衰退期中。

滞涨期的水电防御性

按照滞涨期定义,我国的经济滞涨时期出现的非常短暂,仅2007年5月至年底、2010年至2011年上半年属于经济的滞涨期。其中,2007年5月至年底期间我国股市仍受到我国经济过热的惯性和全球金融泡沫高涨的影响,处于大幅上涨的趋势中,水电行业并未表现出防御性。

2010年至2011年期间,我国经济处于所谓的“后四万亿”时代,经济增速开始下降,但通胀水平依旧上升,并在2011年期间达到峰值,符合关于滞涨期的定义。按照股市的表现,将该段时间分别拆分为2010年3月至7月、2010年11月至2011年5月进行水电防御性分析。

参考观研天下发布《2017-2022年中国水电市场竞争调研及投资价值分析报告》

图:2010年3月至7月水电实现超额收益

图:2010年11月至2011年5月水电实现超额收益

两个时间段中,2010年3月至7月水电板块收益率为-7.35%,同期沪深300指数收益率为-13.70%,水电指数跑赢沪深300指数6.36个百分点,实现超额收益。该时期内最高的超额收益出现在7月初,达到12.33%,此后随着市场行情走强而逐渐收窄。

2010年11月至次年5月18日,中信水电板块收益率为0.56%,同期沪深300指数收益率为-9.61%,水电指数跑赢沪深300指数10.17个百分点。该段时期内最高的超额收益出现在2010年5月12日,高达14.75%。

将时间窗口拉长扩大至2010年初至2011年底,并作为一个整体进行研究。可以发现在2010年的二三季度、2011年的二季度水电表现出了显著的防御性能。在2011年的三季度水电由于当年来水极枯业绩表现不佳,行情表现转弱,但是在市场整体呈现下跌的趋势下,在年底仍然表现出了一定的防御性。

图:2010至2011年水电相对于沪深300超额收益分析

衰退期的水电防御性:

2000年以来我国首次明显且大幅的衰退期出现在2008年的经济危机,由于经济危机与金融危机的并行,2008年不仅经济增速和CPI增速大幅下降,股市也是一泄千里。然而在2008年,水电板块的行情表现要远远优于市场本身的表现:2008年全年,中信水电指数收益率为-35.60%,同期沪深300指数收益率-66.25%,水电指数跑赢市场指数30.64个百分点,实现较为可观的超额收益。

图:2008年经济危机期间水电板块表现出较强防御性

另一次较为急促的股市大幅下跌出现在2015年的股市快速下挫时期(6-8月)。股市快速下挫时期的大盘下跌比2008年金融危机时期要更加急促和陡峭,持续的时间也更短。然而股市快速下挫时期我国的经济环境并未发生根本性的转变,仍旧处于经济增速和CPI增速持续下降的衰退大周期之下。从股市行情的表现情况来看,水电在这段时间内表现出来的防御性略弱:中信水电指数收益率为-25.41%,同期沪深300指数收益率-33.68%,水电指数跑赢市场指数8.27个百分点。

图:2015年股市快速下挫时期水电超额收益由负转正

我国股市在经历了2008年金融危机、2009-2010年的“四万亿”时期以后,在2011年初开启了长达三年多时间的长期下跌趋势。其中,比较明显的“熊市”出现在2011年、2012年5月至11月和2013年3月至7月。2011年从我国经济环境来看属于经济增速下行而CPI增速上行的“滞涨期”,其他时间则属于经济增速和CPI增速双下行的“衰退期”。

在选定的两个时间段,水电板块也表现出了较为显著的投资防御性:2012年5-11月,中信水电指数收益率为-3.40%,同期沪深300指数收益率为-20.27%,水电指数跑赢市场指数16.87个百分点;2013年3-7月,中信水电指数收益率为-3.69%,同期沪深300指数收益率为-17.83%,水电指数跑赢市场指数14.14%个百分点。

图:2012年5月至11月水电实现超额收益

图:2013年3月至7月水电实现超额收益

在2011至2014年上半年的超长时间下跌行情中,水电板块一直保持着较为优秀抗跌性,其超额收益随着大盘的下跌而愈积愈厚。若将2011至2014年上半年视为一个整体,则中信水电指数实现收益率-20.75%,同时期沪深300指数收益率-38.76%,水电指数跑赢市场指数18个百分点。

图:2011年至2014年上半年水电相对于沪深300超额收益分析

在我国经济增速下行的滞涨期和衰退期,水电由于其稳定的收益和较高的分红比例,在股市行情下行的时间窗口中能够表现出相对较好的抗跌性,具备投资防御价值。此外,水电稳定的收益决定了其在经济滞涨期的投资防御性,而高分红带来的类债券投资价值则决定了其在衰退期的投资防御性。

图:水电防御性研究结果汇总

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。