由于火电业绩同时受两大周期——煤价和用电需求的波动影响,分三种情景讨论火电行情的周期性,以期找出影响火电行情表现的主要因素:

情景一:煤价与供需环境同时利好火电业绩(煤价下跌而利用小时上行)

情景二:煤价与供需环境同时利空火电业绩(煤价上行而利用小时下跌)

情景三:煤价与供需环境反向作用火电业绩(煤价与利用小时同涨同跌)

情景一:煤价与利用小时同时利好火电业绩

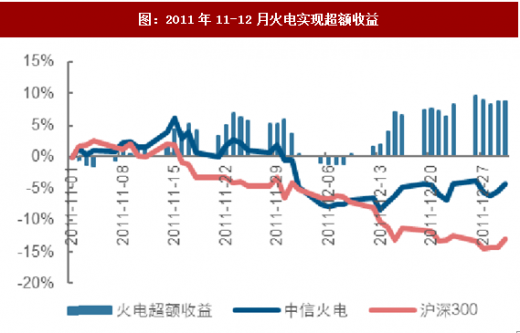

对于火电行业而言,双周期力同时利好意味着:1)煤价处于下行周期中;2)利用小时处于同比提升的环境下。然而,历史上这样的时间非常少,主要原因系:火电利用小时的增长意味着火电发电量的提升,而火电发电量提升对于煤炭行业而言是下游需求的提升,对于煤价会有促进作用。历史上,煤价开启下行且火电利用小时提升的时间段仅有2011年的下半年,更加精确一些的话仅有2011年11和12两个月。

通过图形可以发现,在煤价尚未正式开启下行的2011年7-10月,中信火电指数的收益走势与沪深300基本一致,但在11和12月基本确定煤价的下行趋势之后(11月起北方进入供暖季,是煤炭销售的旺季,一般情况下煤价会出现季节性攀升,但是此时煤价不涨反跌),火电行情走出相对沪深300的优势。2011年11-12月期间,中信火电指数收益为-4.26%,同期沪深300指数收益为-13.04%,火电相对沪深300实现8.78%的超额收益。

情景二:煤价与利用小时同时利空火电业绩

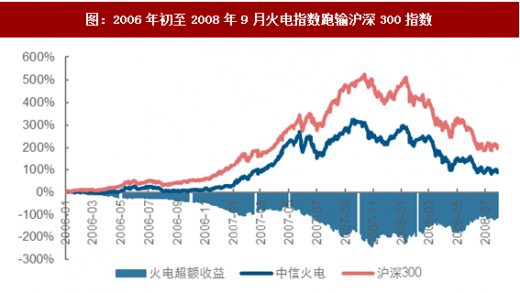

煤价与利用小时同时利空意味着:1)煤价处于持续上涨的周期;2)利用小时同比持续下降。历史上,从2006年初至2008年7月煤炭价格处于持续上升阶段,且利用小时持续下行;在经历了2008年四季度的大跌之后,2009年全年火电处于煤价上涨但利用小时持续下降的阶段中。

2006年1月1日至2008年7月31日期间,中信火电指数收益率为87.74%,同期沪深300收益率为197.97%,火电跑输沪深300指数110.23个百分点,火电收益显著低于市场平均水平。在2007年的金融市场高泡沫期,火电指数收益率与沪深300收益率达到170个百分点以上。在所选择的时间窗口内,火电指数从未跑赢过沪深300指数。

在煤价大跌之后进入正常上升周期的2009年期间,中信火电指数收益率为53.22%,同期沪深300收益率为89.90%,火电跑输沪深300指数36.68个百分点,此时期的火电收益同样显著低于市场水平,且长期处于该状态。

在煤炭价格和利用小时同向作用时,对火电行情的影响十分明显,煤价下降和利用小时上升之时火电行情走势优于市场,而煤价上涨和利用小时同比下滑之时火电行情劣于市场。

情景三:煤价与利用小时反向作用

参考观研天下发布《2018-2023年中国火电行业市场竞争现状分析与投资发展前景研究报告》

自2011年11月起煤价开启长达5年的下行周期开始,煤价和利用小时更多的时候是相反作用,即煤价上涨时利用小时回升、煤价下行时利用小时也同样下降。前面的分析中发现,煤价的下行对于火电的基本面影响更加显著一些。基于此,初步假设:火电的行情走势也与煤价的关联度更高。

煤价下行但利用小时下降

符合煤价下行但利用小时下降的时间段如下:

1)2008年8月起至年底,煤价出现大幅度断崖式下跌;

2)2012年初至2013年8月,煤价持续下行;

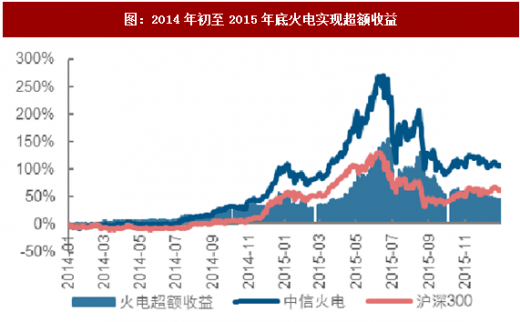

3)2014年初至2015年底。

其中,2008年8-12月以及2014年初至2015年底,火电均表现出相对沪深300的超额收益。且两个时期中,2008年行情整体为震荡下行,2014至2015年则经历了牛市和股市快速下挫两种截然相反的行情,虽然行情不同,但火电均表现出了超额收益。

2008年8-12月,中信火电指数收益率为-21.12%,同期沪深300收益率为-36.01%,火电跑赢沪深300指数14.89个百分点;2014-2015年,中信火电指数收益率为105.52%,同期沪深300收益率为60.68%,火电跑赢沪深300指数44.84个百分点。

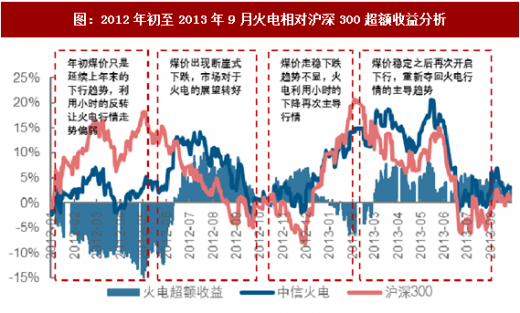

然而,2012年初至2013年8月期间,火电的行情表现则较为复杂,耐人寻味:期间中信火电指数相对沪深300的收益历经4次反转,行情时强时弱。这段时期的分析需要分更加详细的时间段来看:

1)2012年年初至5月左右,煤价延续了上年年末(2011年11-12月,前文已做过分析)的下行趋势,然而火电利用小时却开始下降,一反相对2010-2011年两年的上升趋势。因此年初受利用小时反转的影响,火电走势偏弱;

2)2012年6月左右,煤价出现断崖式下跌,虽然火电利用小时仍持续下行,但是煤价的大幅下跌使市场对于火电的业绩展望转好;

3)2012年四季度左右,煤价逐渐趋稳,下跌趋势稍缓,利用小时下行的影响再次主导火电行情,走势再次偏弱;

4)煤价在稳定了大约4个月之后,在2013年3月再度开启下行趋势,煤价的走势重夺火电行情主导权。

煤价上涨的同时利用小时也回升

历史上,符合煤价上涨的同时利用小时也回升的时间段如下:

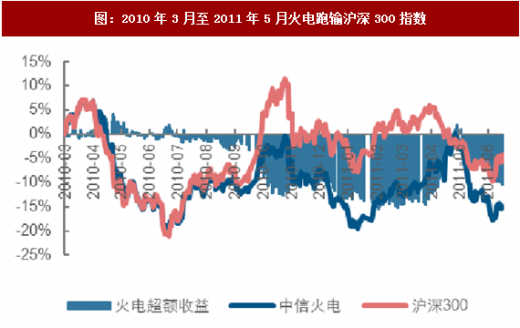

1)2010年3月15日至2011年6月;

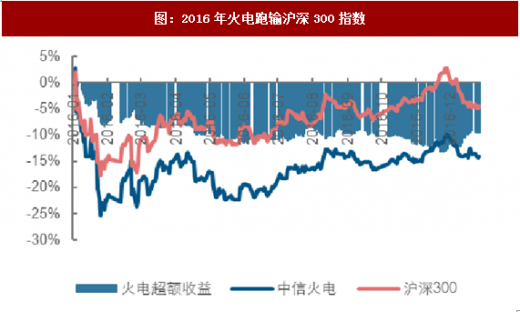

2)2016年全年;

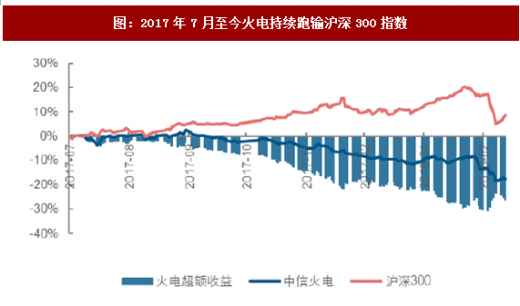

3)2017年7月至今。

2010年3月15日至2011年6月,中信火电指数收益率为-14.88%,同期沪深300收益率为-4.37%,火电跑输沪深300指数10.51个百分点;2016年全年,中信火电指数收益率为-14.17%,同期沪深300收益率为-4.58%,火电跑输沪深300指数9.58个百分点。

煤炭价格在2016年经历大幅上涨之后,2017年上半年开启了一轮小幅向下调整。然而自2017年7月旺季开始,煤价再次进入上涨阶段,并一直持续到现在。这段时期内,中信火电指数收益率为-17.62%,同期沪深300收益率为8.66%,火电跑输沪深300指数26.28个百分点。

从各种不同的时间窗口分析来看,煤价的走势基本上主导了火电的行情,利用小时的变化对于火电行情的影响并不显著,仅在部分短暂的时间内能够影响到火电行情的走势。可见无论是火电的基本面还是行情走势方面,煤价变动带来的影响都占据主导地位。

造成这种情况的主要原因,系煤价的变动较为剧烈,对于火电行业的业绩影响十分显著。在研究的时间窗口内,经常出现煤价在短短一年时间内涨价翻倍或价格减半。2006年至今,秦皇岛煤炭平仓价山西优混(Q5500)价格最低仅351元/吨(出现在2015年11月13日),最高达到995元/吨(2008年7月21日),上下振幅较大。

煤价相比,利用小时的震荡幅度就要小的多。2015年是我国火电利用小时下降幅度最大的一年,全年累计利用小时下降410小时,相比2014年的4739小时(重述后)下降8.65%。2006年至今,火电年平均利用小时最高为5612小时(2006年),最低为4165小时(2016年),虽然变动明显,但是仍比不上煤价的高振幅。

情景一:煤价与供需环境同时利好火电业绩(煤价下跌而利用小时上行)

情景二:煤价与供需环境同时利空火电业绩(煤价上行而利用小时下跌)

情景三:煤价与供需环境反向作用火电业绩(煤价与利用小时同涨同跌)

图:讨论火电周期性的三种情景

情景一:煤价与利用小时同时利好火电业绩

对于火电行业而言,双周期力同时利好意味着:1)煤价处于下行周期中;2)利用小时处于同比提升的环境下。然而,历史上这样的时间非常少,主要原因系:火电利用小时的增长意味着火电发电量的提升,而火电发电量提升对于煤炭行业而言是下游需求的提升,对于煤价会有促进作用。历史上,煤价开启下行且火电利用小时提升的时间段仅有2011年的下半年,更加精确一些的话仅有2011年11和12两个月。

图:2011年下半年火电逐渐表现出超额收益

图:2011年11-12月火电实现超额收益

通过图形可以发现,在煤价尚未正式开启下行的2011年7-10月,中信火电指数的收益走势与沪深300基本一致,但在11和12月基本确定煤价的下行趋势之后(11月起北方进入供暖季,是煤炭销售的旺季,一般情况下煤价会出现季节性攀升,但是此时煤价不涨反跌),火电行情走出相对沪深300的优势。2011年11-12月期间,中信火电指数收益为-4.26%,同期沪深300指数收益为-13.04%,火电相对沪深300实现8.78%的超额收益。

情景二:煤价与利用小时同时利空火电业绩

煤价与利用小时同时利空意味着:1)煤价处于持续上涨的周期;2)利用小时同比持续下降。历史上,从2006年初至2008年7月煤炭价格处于持续上升阶段,且利用小时持续下行;在经历了2008年四季度的大跌之后,2009年全年火电处于煤价上涨但利用小时持续下降的阶段中。

图:2006年初至2008年9月火电指数跑输沪深300指数

图:2009年火电指数跑输沪深300指数

在煤价大跌之后进入正常上升周期的2009年期间,中信火电指数收益率为53.22%,同期沪深300收益率为89.90%,火电跑输沪深300指数36.68个百分点,此时期的火电收益同样显著低于市场水平,且长期处于该状态。

在煤炭价格和利用小时同向作用时,对火电行情的影响十分明显,煤价下降和利用小时上升之时火电行情走势优于市场,而煤价上涨和利用小时同比下滑之时火电行情劣于市场。

情景三:煤价与利用小时反向作用

参考观研天下发布《2018-2023年中国火电行业市场竞争现状分析与投资发展前景研究报告》

自2011年11月起煤价开启长达5年的下行周期开始,煤价和利用小时更多的时候是相反作用,即煤价上涨时利用小时回升、煤价下行时利用小时也同样下降。前面的分析中发现,煤价的下行对于火电的基本面影响更加显著一些。基于此,初步假设:火电的行情走势也与煤价的关联度更高。

煤价下行但利用小时下降

符合煤价下行但利用小时下降的时间段如下:

1)2008年8月起至年底,煤价出现大幅度断崖式下跌;

2)2012年初至2013年8月,煤价持续下行;

3)2014年初至2015年底。

其中,2008年8-12月以及2014年初至2015年底,火电均表现出相对沪深300的超额收益。且两个时期中,2008年行情整体为震荡下行,2014至2015年则经历了牛市和股市快速下挫两种截然相反的行情,虽然行情不同,但火电均表现出了超额收益。

2008年8-12月,中信火电指数收益率为-21.12%,同期沪深300收益率为-36.01%,火电跑赢沪深300指数14.89个百分点;2014-2015年,中信火电指数收益率为105.52%,同期沪深300收益率为60.68%,火电跑赢沪深300指数44.84个百分点。

图:2008年8-12月火电实现超额收益

图:2014年初至2015年底火电实现超额收益

然而,2012年初至2013年8月期间,火电的行情表现则较为复杂,耐人寻味:期间中信火电指数相对沪深300的收益历经4次反转,行情时强时弱。这段时期的分析需要分更加详细的时间段来看:

1)2012年年初至5月左右,煤价延续了上年年末(2011年11-12月,前文已做过分析)的下行趋势,然而火电利用小时却开始下降,一反相对2010-2011年两年的上升趋势。因此年初受利用小时反转的影响,火电走势偏弱;

2)2012年6月左右,煤价出现断崖式下跌,虽然火电利用小时仍持续下行,但是煤价的大幅下跌使市场对于火电的业绩展望转好;

3)2012年四季度左右,煤价逐渐趋稳,下跌趋势稍缓,利用小时下行的影响再次主导火电行情,走势再次偏弱;

4)煤价在稳定了大约4个月之后,在2013年3月再度开启下行趋势,煤价的走势重夺火电行情主导权。

图:2012年初至2013年9月火电相对沪深300超额收益分析

煤价上涨的同时利用小时也回升

历史上,符合煤价上涨的同时利用小时也回升的时间段如下:

1)2010年3月15日至2011年6月;

2)2016年全年;

3)2017年7月至今。

2010年3月15日至2011年6月,中信火电指数收益率为-14.88%,同期沪深300收益率为-4.37%,火电跑输沪深300指数10.51个百分点;2016年全年,中信火电指数收益率为-14.17%,同期沪深300收益率为-4.58%,火电跑输沪深300指数9.58个百分点。

图:2010年3月至2011年5月火电跑输沪深300指数

图:2016年火电跑输沪深300指数

图:2017年7月至今火电持续跑输沪深300指数

从各种不同的时间窗口分析来看,煤价的走势基本上主导了火电的行情,利用小时的变化对于火电行情的影响并不显著,仅在部分短暂的时间内能够影响到火电行情的走势。可见无论是火电的基本面还是行情走势方面,煤价变动带来的影响都占据主导地位。

造成这种情况的主要原因,系煤价的变动较为剧烈,对于火电行业的业绩影响十分显著。在研究的时间窗口内,经常出现煤价在短短一年时间内涨价翻倍或价格减半。2006年至今,秦皇岛煤炭平仓价山西优混(Q5500)价格最低仅351元/吨(出现在2015年11月13日),最高达到995元/吨(2008年7月21日),上下振幅较大。

煤价相比,利用小时的震荡幅度就要小的多。2015年是我国火电利用小时下降幅度最大的一年,全年累计利用小时下降410小时,相比2014年的4739小时(重述后)下降8.65%。2006年至今,火电年平均利用小时最高为5612小时(2006年),最低为4165小时(2016年),虽然变动明显,但是仍比不上煤价的高振幅。

图:火电周期性行情研究总结

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。