分布式光伏爆发,国内光伏新增装机保持高速增长,光伏累计装机达到 120GW。2017 年前三季度光伏发电市场规模快速扩大,新增光伏发电装机43GW,同比增长65%,光伏新增装机约占可再生能源新增装机的 68.25%,是目前可再生能源新增电力的主力军。其中,光伏电站27.70GW,同比增加3%;分布式光伏15.30GW,同比增长4倍。分布式光伏占新增装机的比例为35.58%,其爆发式增长支撑了2017年光伏装机的高景气。截至 9 月底,全国光伏发电累计装机达到 120GW,其中,光伏电站94.80GW,分布式光伏25.62GW,分布式光伏占光伏累计装机中的 21.35%。分布式光伏爆发的原因是光伏新增装机向中东部转移的过程中,分布式光伏具有不占用土地、规模灵活、上网方式多样、不占指标、补贴及时等优点。

2018年光伏电价和补贴落地,电价和补贴下调幅度好于市场预期,两类光伏扶贫不做调整超出预期。2017年12月22日,国家发改委正式对外发布《关于2018年光伏发电项目价格政策的通知》(发改价格规〔2017〕 2196号,简称《通知》),决定调整2018年光伏发电标杆上网电价政策。

2018 年集中式光伏电站的标杆电价下降 0.1 元/千瓦时、自发自用分布式的度电补贴下降 0.05 元/千瓦时,低于之前传出的集中式电站超过 0.1 元/千瓦时的降幅(约 20%)和自发自用分布式 0.07-0.12 元/千瓦时的降幅,好于市场预期。此外,村级光伏扶贫电站(0.5 兆瓦及以下)标杆电价、户用分布式光伏扶贫项目度电补贴标准保持不变,而行业和市场对此并没有预期。

2017 年纳入指标同时 2018 年 630 前并网的光伏项目、两类扶贫项目在 2018 年能继续拿到 2017 年的电价。《通知》指出,2018 年 1 月 1 日以后投运(并网运行)的光伏电站执行 2018 年的新电价,但是有两类例外:(1)2018 年以前备案并纳入以前年份财政补贴规模管理的光伏电站项目,且于 2018 年 6 月 30 日以前投运的;(2)村级光伏扶贫电站(0.5 兆瓦及以下)、户用分布式光伏扶贫项目。

参考观研天下发布《2018年中国光伏发电行业分析报告-市场深度分析与发展趋势研究》

2018 年是 630 抢装的最后一年,2019 年开始将不存在 630 抢装,2018 年指标需要 2018 年全部并网。首先,《通知》指出“对于 2018 年以前备案并纳入以前年份财政补贴规模管理的光伏电站项目,但于 2018 年 6 月 30日以前仍未投运的,执行2018年标杆上网电价”。这就意味着2018 年以前备案的项目在2018年6月30日之前将又会出现一次“抢装潮”。其次,《通知》指出“自 2019 年起,纳入财政补贴年度规模管理的光伏发电项目全部按投运时间执行对应的标杆电价”。这就意味着自 2019 年起,不再会出现基于 630 时间节点的抢装潮。2018 年继续实行 630 时间节点的原因是考虑到光伏项目执行的周期,2018 年的 630 是给有指标但建成时间较晚项目的一个特殊政策。由于 2019 年没有 630,这就要求 2018 年的指标必须在 2018 年底并网,因此 2018 年除了 630 抢装之外,还有 1231 抢装,共两次抢装。

自发自用分布式的收益最具有吸引力,成本下降 10%后执行标杆电价项目的收益率也可以保障,2018 年国内光伏投资热情继续高涨。当光伏标杆电价执行 2018 年新电价后,如果光伏装机成本不变的话,集中式电站收益率下滑 3.36-4.17PCT,III 类资源区全额上网分布式、50%自发自用分布式收益率分别降低 3.66、2.01PCT。如果光伏系统成本降低 10%的话,集中式电站的收益率仅下降 0.43-1.46PCT,处在 9.13-11.66%之间,III 类资源区全额上网分布式、50%自发自用分布式收益率分别变化-0.59、+1.94PCT,两者收益率分别为 9.36%和 15.51%。由此可知, 2018 年自发自用项目的收益率很有吸引力,而且成本降低 10%可以抵御度电补贴5分钱的降低;而对于其他类型的电站,只要成本降低10%,收益率下降范围在 0.43-1.46PCT,且收益率处在 9.13-11.66%之间,收益率也有所保障。

海外装机结构发生调整,但总量相对稳定。2016年海外市场(不含中国大陆地区)新增装机41GW,同比增加16%。虽然欧美等传统光伏装机市场增速趋缓或者下滑,但是随着光伏发电的经济性不断凸显,其他新兴市场迅速发展,比如印度设立了到2022年100GW的光伏装机目标,而截止 2017 年四月印度光伏总装机只有 12.5GW,因此未来将进一步加速发展,平均每年光伏新增装机15GW,将超过日本成为第二大光伏装机市场。考虑到内部结构的调整,我们假设未来4年海外市场的增速为5%,这样未来4年海外平均每年的光伏新增装机在43-50GW之间。

中长期来看,国内外光伏每年新增光伏装机约 93-110GW,光伏制造龙头企业业绩有望持续靓丽。据我们测算,2018-2020年国内每年新增光伏装机50-60GW,海外每年新增光伏装机43-50GW,因此国内外每年新增装机规模在93-110GW之间,新增装机规模处于高位,利好光伏制造业,特别是各细分领域的龙头,主要是由于龙头企业在技术、渠道、管理、成本管控等方面具有优势。

图表:国内光伏新增装机增速维持高位

图表:分布式呈爆发之势,支撑光伏高景气

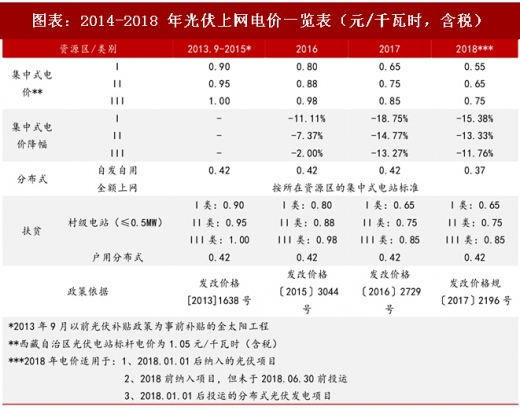

2018年光伏电价和补贴落地,电价和补贴下调幅度好于市场预期,两类光伏扶贫不做调整超出预期。2017年12月22日,国家发改委正式对外发布《关于2018年光伏发电项目价格政策的通知》(发改价格规〔2017〕 2196号,简称《通知》),决定调整2018年光伏发电标杆上网电价政策。

2018 年集中式光伏电站的标杆电价下降 0.1 元/千瓦时、自发自用分布式的度电补贴下降 0.05 元/千瓦时,低于之前传出的集中式电站超过 0.1 元/千瓦时的降幅(约 20%)和自发自用分布式 0.07-0.12 元/千瓦时的降幅,好于市场预期。此外,村级光伏扶贫电站(0.5 兆瓦及以下)标杆电价、户用分布式光伏扶贫项目度电补贴标准保持不变,而行业和市场对此并没有预期。

图表:2014-2018 年光伏上网电价一览表(元/千瓦时,含税)

2017 年纳入指标同时 2018 年 630 前并网的光伏项目、两类扶贫项目在 2018 年能继续拿到 2017 年的电价。《通知》指出,2018 年 1 月 1 日以后投运(并网运行)的光伏电站执行 2018 年的新电价,但是有两类例外:(1)2018 年以前备案并纳入以前年份财政补贴规模管理的光伏电站项目,且于 2018 年 6 月 30 日以前投运的;(2)村级光伏扶贫电站(0.5 兆瓦及以下)、户用分布式光伏扶贫项目。

参考观研天下发布《2018年中国光伏发电行业分析报告-市场深度分析与发展趋势研究》

图表:不同光伏项目类型2018 年执行的电价情况

2018 年是 630 抢装的最后一年,2019 年开始将不存在 630 抢装,2018 年指标需要 2018 年全部并网。首先,《通知》指出“对于 2018 年以前备案并纳入以前年份财政补贴规模管理的光伏电站项目,但于 2018 年 6 月 30日以前仍未投运的,执行2018年标杆上网电价”。这就意味着2018 年以前备案的项目在2018年6月30日之前将又会出现一次“抢装潮”。其次,《通知》指出“自 2019 年起,纳入财政补贴年度规模管理的光伏发电项目全部按投运时间执行对应的标杆电价”。这就意味着自 2019 年起,不再会出现基于 630 时间节点的抢装潮。2018 年继续实行 630 时间节点的原因是考虑到光伏项目执行的周期,2018 年的 630 是给有指标但建成时间较晚项目的一个特殊政策。由于 2019 年没有 630,这就要求 2018 年的指标必须在 2018 年底并网,因此 2018 年除了 630 抢装之外,还有 1231 抢装,共两次抢装。

自发自用分布式的收益最具有吸引力,成本下降 10%后执行标杆电价项目的收益率也可以保障,2018 年国内光伏投资热情继续高涨。当光伏标杆电价执行 2018 年新电价后,如果光伏装机成本不变的话,集中式电站收益率下滑 3.36-4.17PCT,III 类资源区全额上网分布式、50%自发自用分布式收益率分别降低 3.66、2.01PCT。如果光伏系统成本降低 10%的话,集中式电站的收益率仅下降 0.43-1.46PCT,处在 9.13-11.66%之间,III 类资源区全额上网分布式、50%自发自用分布式收益率分别变化-0.59、+1.94PCT,两者收益率分别为 9.36%和 15.51%。由此可知, 2018 年自发自用项目的收益率很有吸引力,而且成本降低 10%可以抵御度电补贴5分钱的降低;而对于其他类型的电站,只要成本降低10%,收益率下降范围在 0.43-1.46PCT,且收益率处在 9.13-11.66%之间,收益率也有所保障。

图表:不同光伏项目在2018 年新电价标准下的收益率变化

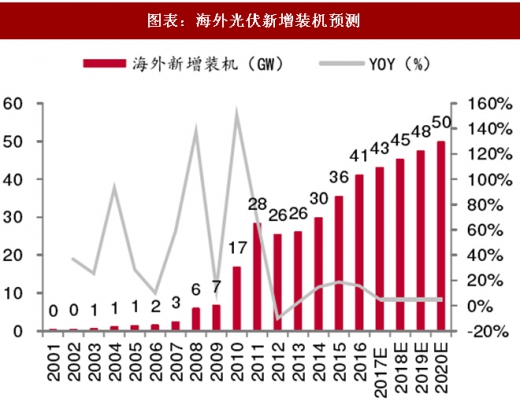

海外装机结构发生调整,但总量相对稳定。2016年海外市场(不含中国大陆地区)新增装机41GW,同比增加16%。虽然欧美等传统光伏装机市场增速趋缓或者下滑,但是随着光伏发电的经济性不断凸显,其他新兴市场迅速发展,比如印度设立了到2022年100GW的光伏装机目标,而截止 2017 年四月印度光伏总装机只有 12.5GW,因此未来将进一步加速发展,平均每年光伏新增装机15GW,将超过日本成为第二大光伏装机市场。考虑到内部结构的调整,我们假设未来4年海外市场的增速为5%,这样未来4年海外平均每年的光伏新增装机在43-50GW之间。

图表:海外光伏新增装机预测

图表:全球光伏市场需求预测

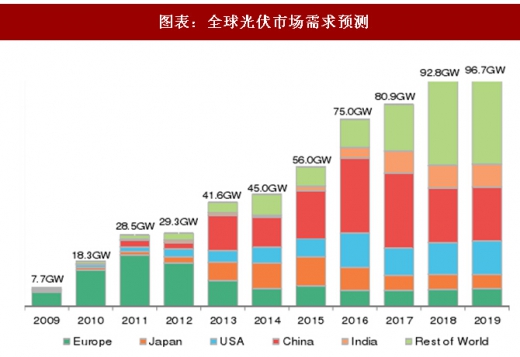

中长期来看,国内外光伏每年新增光伏装机约 93-110GW,光伏制造龙头企业业绩有望持续靓丽。据我们测算,2018-2020年国内每年新增光伏装机50-60GW,海外每年新增光伏装机43-50GW,因此国内外每年新增装机规模在93-110GW之间,新增装机规模处于高位,利好光伏制造业,特别是各细分领域的龙头,主要是由于龙头企业在技术、渠道、管理、成本管控等方面具有优势。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。