1. 煤炭价格高企 支撑水电电价易涨难跌

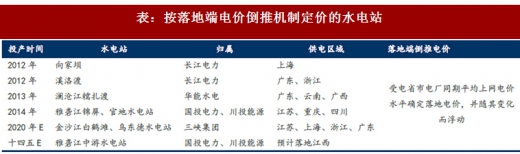

水电上网电价的确定方法有成本加成电价、标杆上网电价和根据受电市场平均上网电价倒推机制这三种方法。由于不同水电站开发成本、调节能力不同以及水电税率差异等原因,统一水电标杆电价政策难以满足水电定价要求,国家在对水电电价的调整中逐步取消了各地水电标杆电价政策。2014 年1 月,国家发改委发布《关于完善水电上网电价形成机制的通知》:“各省(区、市)水电标杆上网电价以本省省级电网企业平均购电价格为基础,统筹考虑电力市场供求变化趋势和水电开发成本制定。”表1 中列示了我国采用落地端电价倒推机制的水电站,其水电上网电价由落地端省市电厂同期平均上网电价水平倒推输配电价后确定,并随落地端电价的变化而浮动。

如煤电价格上涨将有力支撑水电价格。现阶段我国所有发电能源种类中,水电上网价格最低,仅为0.2-0.4 元/千瓦时,低于煤电价格。由于水电上网价格的确定以省级电网企业平均购电价格为基础,如煤电电价有上涨预期,则对水电上网价格有较强的支撑。

参考最新的煤电联动机制,2018 年火电上网电价存在上调空间。我国煤炭市场化改革进程快于电力体制改革,煤炭价格市场化已实现,而电力价格市场化尚未实现,为平衡煤炭和电力企业之间的利润,在电价全面市场化完成之前,国家通过“煤电联动机制”来解决“市场煤”、“计划电”之间的矛盾。煤电联动政策始于2004 年底,2015 年国家发改委发布“关于完善煤电价格联动机制有关事项的通知”,对煤电联动政策进行修改和完善。

注:A 为上期中国(分省)电煤价格指数与2014 年相比增减额,单位为“元/吨”。按此测算后的上网电价调整水平不足每千瓦时0.2 分钱的,当年不实施联动机制,调价金额并入下一周期累计计算。按煤电价格联动机制调整的上网电价和销售电价于每年1 月1 日实施。

2017 年煤价继续高涨,煤电联动被触发,煤电上网价格存在上涨预期。2013 年以来,我国共进行5 次上网电价调整,其中仅有2015 年4 月与2016 年1 月两次明确因煤电联动而引起,分别下调2 分与3 分。最后一次调整至今已超过两年,期间动力煤价格大幅上涨,电煤价格指数由2016 年最低点315 涨至2017 年几乎全年超过500,参考煤电联动公式,测算电煤价格指数,可以得出结论确实已触发煤电联动机制,按照公式2018 年煤电上网电价平均可上调约2 分/度,将对水电电价形成有力支撑。

2. 入冬以来用电激增 水电调峰补缺出力超预期

全国大面积降温导致日发电量达到历史极值,预计一季度用电需求维持高位。2018 年年初以来,我国多地大幅降温降雪。受此影响,我国用电水平持续攀升。国网数据显示,入冬以来全国发电量日均191.29 亿kWh,日发电量最高达201 亿kWh,比去年冬季最大值增长15%,创历史极值。湖南能源监察办数据显示1 月份湖南省用电量151 亿kWh,同比增长约14%。

用电负荷激增,水电积极出力、调峰补缺。以长江电力为例,2018 年1 月公司梯级电站发电量超过130 亿kWh,创1 月份发电量新记录。受强冷空气影响,全国大部分区域用电需求急剧增加,三峡、溪洛渡和向家坝电站均不同程度增加出力,其中三峡电站最大出力达1358 万kW、溪洛渡左岸电站最大出力达558 万kW、向家坝电站最大出力452万kW,均创历史同期新高。长江电力梯级电站高负荷出力,有力缓解了受电区域供电紧张形势。

截至目前中电联和上市公司层面的18 年1 月份水电数据并未完整的作出披露,故我们选取长江电力旗下三峡电站(2250 万千瓦)、桂冠电力旗下龙滩电站(420 万千瓦)两大龙头电站,通过两个电站的水文数据变化初步推算18 年初至今的实际水电发电量情况。

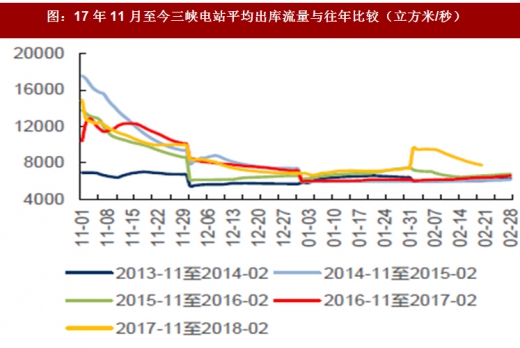

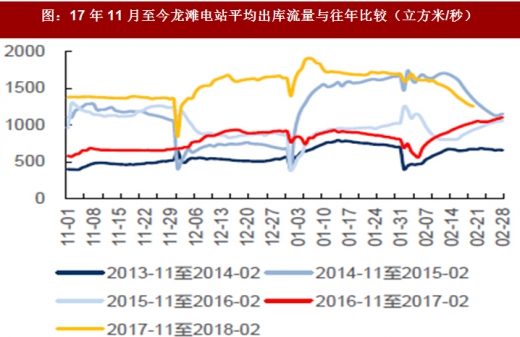

三峡、龙滩两大电站今年1 月出库流量显著增加,部分印证水电18Q1 发电量超预期的判断。

水电站的发电量主要由机组出力和工作时间决定,在理想条件下,机组出力=引用流量*净水头*出力系数*发电机组效率。在一般情况下(尤其是不存在大量泄洪需求的冬季),可以粗略的将出库流量当作引用流量,而一般而言净水头都可以保证机组按额定功率出力。因此一段时间内的出库流量与机组发电量存在着较强关联。

三峡电站和龙滩电站18 年初至今的平均出库流量均较往年同期有较大的增长,上述电站年初以来发电量预计将会持续高增长,总体发电水平超预期。

受煤炭供给紧张以及煤价处于高位的影响,火电发电出力或意愿低迷。2018 年1 月,四大电力央企——国家电力投资集团(国电投)、中国华能集团(华能)、中国大唐集团(大唐)和中国华电集团(华电)联合印发《关于当前电煤促进形势严峻的紧急报告》。《报告》提出,进入冬季以来,由于供暖耗煤增加、岁末煤炭产量下滑、春运铁路运力紧张等因素影响,煤炭供给严重不足、燃煤电厂面临全国性大范围保供风险。

当前秦皇岛动力煤价格为750 元/吨,远高于2016 年底国家发改委明确的动力煤价格绿色区间550~570 元/吨。

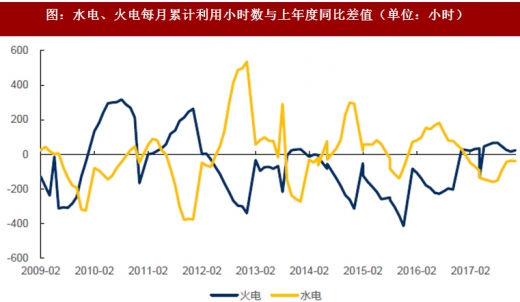

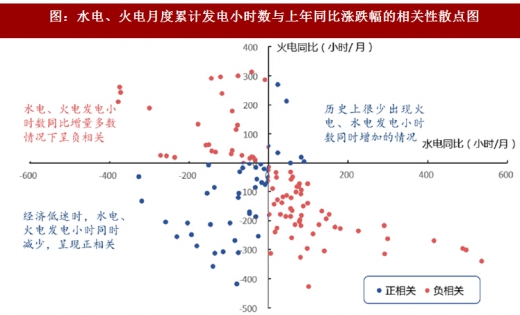

回顾过去十年,历年水电、火电月度累计发电利用小时较上年同期的变化值明显表现为涨跌互补的反向关系(图3)。通过对2004 年以来水电、火电月度累计发电小时数同比涨跌幅进行散点图分析(图4),我们发现,历史上很少出现水电、火电发电小时数同时增加的情况,火电与水电发电小时数同比总体呈负相关。只有当经济低迷、社会总发电量减少时(主要集中在2009 年上半年与2015 年),两者同时减少;当经济稳定、社会总发电量保持平稳增长时,如果火电出力同比减少,水电发电小时数将同比增加。

综上,我们判断2018 年年初以来用电需求激增的同时,火电因承压高煤价而发电意愿不高,同期水电在此阶段或体现出“调峰补缺”的价值。叠加2017 年一季度来水偏枯,水电发电量偏低的低基数效应,2018 年一季度水电发电量有望同比高增长。

水电上网电价的确定方法有成本加成电价、标杆上网电价和根据受电市场平均上网电价倒推机制这三种方法。由于不同水电站开发成本、调节能力不同以及水电税率差异等原因,统一水电标杆电价政策难以满足水电定价要求,国家在对水电电价的调整中逐步取消了各地水电标杆电价政策。2014 年1 月,国家发改委发布《关于完善水电上网电价形成机制的通知》:“各省(区、市)水电标杆上网电价以本省省级电网企业平均购电价格为基础,统筹考虑电力市场供求变化趋势和水电开发成本制定。”表1 中列示了我国采用落地端电价倒推机制的水电站,其水电上网电价由落地端省市电厂同期平均上网电价水平倒推输配电价后确定,并随落地端电价的变化而浮动。

表:按落地端电价倒推机制定价的水电站

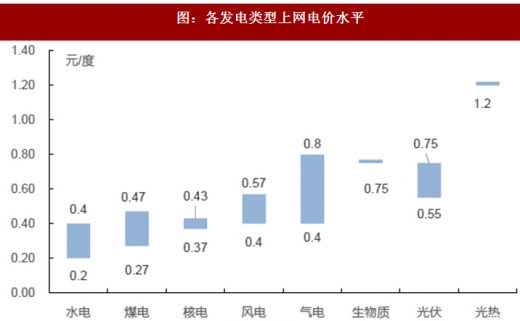

如煤电价格上涨将有力支撑水电价格。现阶段我国所有发电能源种类中,水电上网价格最低,仅为0.2-0.4 元/千瓦时,低于煤电价格。由于水电上网价格的确定以省级电网企业平均购电价格为基础,如煤电电价有上涨预期,则对水电上网价格有较强的支撑。

参考观研天下发布《2017-2022年中国水电市场竞争调研及投资价值分析报告》

图:各发电类型上网电价水平

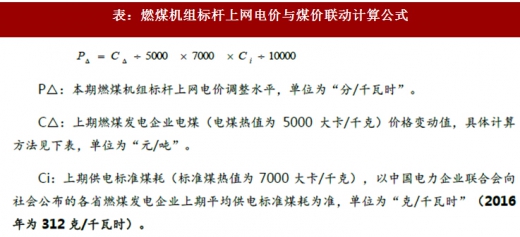

参考最新的煤电联动机制,2018 年火电上网电价存在上调空间。我国煤炭市场化改革进程快于电力体制改革,煤炭价格市场化已实现,而电力价格市场化尚未实现,为平衡煤炭和电力企业之间的利润,在电价全面市场化完成之前,国家通过“煤电联动机制”来解决“市场煤”、“计划电”之间的矛盾。煤电联动政策始于2004 年底,2015 年国家发改委发布“关于完善煤电价格联动机制有关事项的通知”,对煤电联动政策进行修改和完善。

表:燃煤机组标杆上网电价与煤价联动计算公式

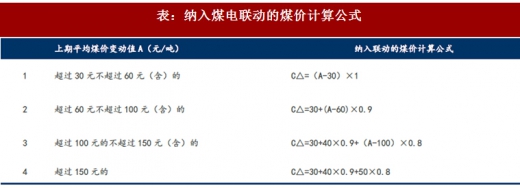

表:纳入煤电联动的煤价计算公式

注:A 为上期中国(分省)电煤价格指数与2014 年相比增减额,单位为“元/吨”。按此测算后的上网电价调整水平不足每千瓦时0.2 分钱的,当年不实施联动机制,调价金额并入下一周期累计计算。按煤电价格联动机制调整的上网电价和销售电价于每年1 月1 日实施。

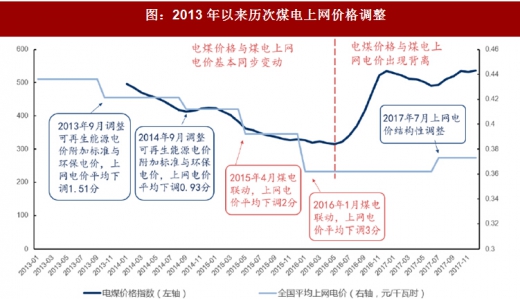

2017 年煤价继续高涨,煤电联动被触发,煤电上网价格存在上涨预期。2013 年以来,我国共进行5 次上网电价调整,其中仅有2015 年4 月与2016 年1 月两次明确因煤电联动而引起,分别下调2 分与3 分。最后一次调整至今已超过两年,期间动力煤价格大幅上涨,电煤价格指数由2016 年最低点315 涨至2017 年几乎全年超过500,参考煤电联动公式,测算电煤价格指数,可以得出结论确实已触发煤电联动机制,按照公式2018 年煤电上网电价平均可上调约2 分/度,将对水电电价形成有力支撑。

图:2013 年以来历次煤电上网价格调整

2. 入冬以来用电激增 水电调峰补缺出力超预期

全国大面积降温导致日发电量达到历史极值,预计一季度用电需求维持高位。2018 年年初以来,我国多地大幅降温降雪。受此影响,我国用电水平持续攀升。国网数据显示,入冬以来全国发电量日均191.29 亿kWh,日发电量最高达201 亿kWh,比去年冬季最大值增长15%,创历史极值。湖南能源监察办数据显示1 月份湖南省用电量151 亿kWh,同比增长约14%。

用电负荷激增,水电积极出力、调峰补缺。以长江电力为例,2018 年1 月公司梯级电站发电量超过130 亿kWh,创1 月份发电量新记录。受强冷空气影响,全国大部分区域用电需求急剧增加,三峡、溪洛渡和向家坝电站均不同程度增加出力,其中三峡电站最大出力达1358 万kW、溪洛渡左岸电站最大出力达558 万kW、向家坝电站最大出力452万kW,均创历史同期新高。长江电力梯级电站高负荷出力,有力缓解了受电区域供电紧张形势。

截至目前中电联和上市公司层面的18 年1 月份水电数据并未完整的作出披露,故我们选取长江电力旗下三峡电站(2250 万千瓦)、桂冠电力旗下龙滩电站(420 万千瓦)两大龙头电站,通过两个电站的水文数据变化初步推算18 年初至今的实际水电发电量情况。

三峡、龙滩两大电站今年1 月出库流量显著增加,部分印证水电18Q1 发电量超预期的判断。

水电站的发电量主要由机组出力和工作时间决定,在理想条件下,机组出力=引用流量*净水头*出力系数*发电机组效率。在一般情况下(尤其是不存在大量泄洪需求的冬季),可以粗略的将出库流量当作引用流量,而一般而言净水头都可以保证机组按额定功率出力。因此一段时间内的出库流量与机组发电量存在着较强关联。

三峡电站和龙滩电站18 年初至今的平均出库流量均较往年同期有较大的增长,上述电站年初以来发电量预计将会持续高增长,总体发电水平超预期。

图:17 年11 月至今三峡电站平均出库流量与往年比较(立方米/秒)

图:17 年11 月至今龙滩电站平均出库流量与往年比较(立方米/秒)

受煤炭供给紧张以及煤价处于高位的影响,火电发电出力或意愿低迷。2018 年1 月,四大电力央企——国家电力投资集团(国电投)、中国华能集团(华能)、中国大唐集团(大唐)和中国华电集团(华电)联合印发《关于当前电煤促进形势严峻的紧急报告》。《报告》提出,进入冬季以来,由于供暖耗煤增加、岁末煤炭产量下滑、春运铁路运力紧张等因素影响,煤炭供给严重不足、燃煤电厂面临全国性大范围保供风险。

当前秦皇岛动力煤价格为750 元/吨,远高于2016 年底国家发改委明确的动力煤价格绿色区间550~570 元/吨。

回顾过去十年,历年水电、火电月度累计发电利用小时较上年同期的变化值明显表现为涨跌互补的反向关系(图3)。通过对2004 年以来水电、火电月度累计发电小时数同比涨跌幅进行散点图分析(图4),我们发现,历史上很少出现水电、火电发电小时数同时增加的情况,火电与水电发电小时数同比总体呈负相关。只有当经济低迷、社会总发电量减少时(主要集中在2009 年上半年与2015 年),两者同时减少;当经济稳定、社会总发电量保持平稳增长时,如果火电出力同比减少,水电发电小时数将同比增加。

综上,我们判断2018 年年初以来用电需求激增的同时,火电因承压高煤价而发电意愿不高,同期水电在此阶段或体现出“调峰补缺”的价值。叠加2017 年一季度来水偏枯,水电发电量偏低的低基数效应,2018 年一季度水电发电量有望同比高增长。

图:水电、火电每月累计利用小时数与上年度同比差值(单位:小时)

图:水电、火电月度累计发电小时数与上年同比涨跌幅的相关性散点图

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。