1、商业模式相对多元,卡位精准和规模效应铸就核心竞争力

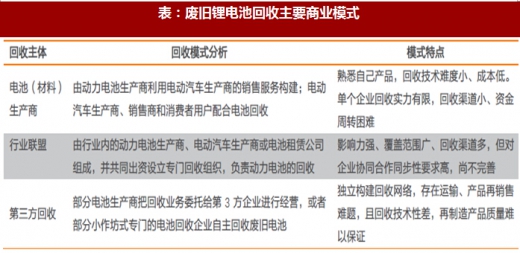

动力锂电池回收在我国尚处于起步阶段,市场规范、回收网络建设、回收效率等方面尚有不足之处。目前国内的退役锂电池回收尚以小作坊为主,回收规模较小,工艺水平不健全,资源回收效率较低;且存在资质不全的企业参与,安全和环保隐患较大。借鉴海外发达国家的锂电回收发展可以发现,未来以电池(材料)生产商为主的回收、行业联盟和第三方回收将成为国内锂电池回收的三种主流商业模式。

参考观研天下发布《2018年中国锂电池市场分析报告-行业运营态势与发展前景研究》

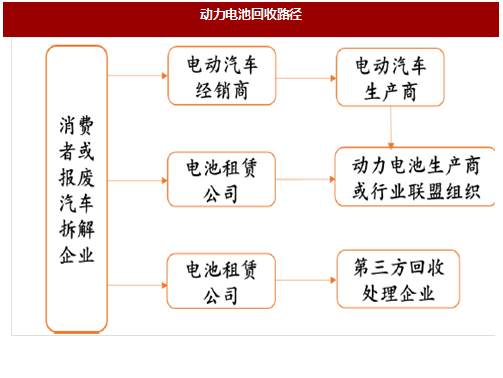

(1) 以动力电池(材料)生产商为主的回收模式:此种模式下可通过电动汽车生产商和电池租赁企业的经营服务网络,以逆向物流的方式回收。但也面临单个企业回收实力有限,回收渠道小、资金周转困难等难题。

(2) 行业联盟:行业联盟由行业内的动力电池生产商、电动汽车生产商或电池租赁公司组成,回收流程为动力电池回收组织利用其成员企业的销售服务网络改建为回收网络,在回收集中后,统一运回专业的回收处理中心进行回收再利用。该模式的主要特点是影响力强、覆盖范围广、模式简单,但对合作一致性要求较高。

(3) 第三方回收:第三方企业需要独自构建回收网络和相关物流体系,负责回收委托企业售后市场产生的废旧动力锂电池,之后统一进行回收处理。

整体来看,我国动力锂电回收行业尚处于起步阶段,行业规范、回收标准和回收体系建设尚有一定提升空间,借鉴国外锂电回收经验和铅蓄电池回收的经验,我们判断未来卡位和规模效应将是行业竞争的主要逻辑,原因有以下几点:

(1) 目前动力锂电池回收行业尚处于进入门槛低、产品差异性不明显、公众品牌意识较差的阶段,未来伴随市场规模的扩大和相关政策法规的完善,锂电回收行业必将向规模化、品牌化方向发展,品牌溢价的作用将日益凸显。在这个过程中,卡位准确、定位清晰、战略得当的企业往往能够率先抢占优质资源,并在行业洗牌中脱颖而出。

(2) 经营规模大的电池生产企业往往拥有相对完善的销售网络,下游客户群体庞大,这意味着回收体系相对健全,可收回的锂电池数量庞大,可提取更多的贵金属用于正极材料再生产等,由此形成业务的正向循环,支撑业绩。

(3) 规模效应可以摊薄运输成本、采购成本和费用。由于锂离子电池易燃易爆炸的特殊属性,在其回收过程中,运输成本和储存成本将显著高于其他企业,而大批量退役锂电池的统一处理可有效摊薄成本,实现费用率的降低。

(4) 规模效应有利于研发能力和技术水平的提升。当前动力锂电池研发日新月异,在更长续航里程和更高能量密度的目标指引下,产品技术升级较快,而唯有规模以上的企业方能进行持续的研发投入,紧密跟随甚至引领行业技术变革。

在规模效应的驱动下,我们看好较早布局回收体系、与电池生产商和车企销售合作密切的企业,如天奇股份、格林美、邦普等。

2、行业绝对龙头尚未涌现,看好回收渠道完善的标的

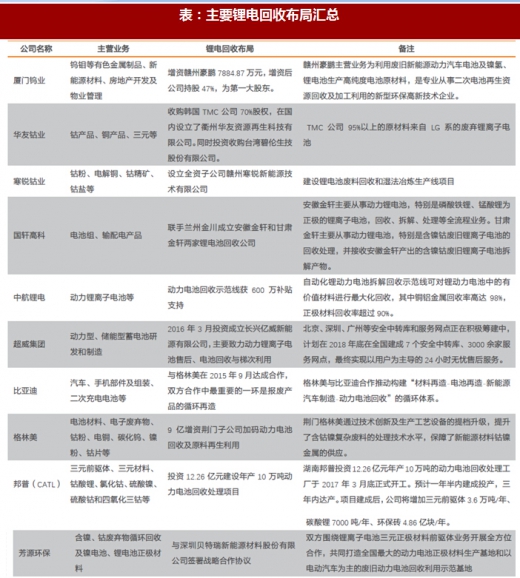

目前布局锂电回收的企业包括厦门钨业、华友钴业等上游原材料公司,也包括中航锂电、比亚迪、CATL等中游电池制造公司和相对独立的第三方回收公司,三方在业务开展方面各具优势,目前行业绝对龙头尚未涌现。我们看好回收渠道布局完善、容易快速放量发挥规模效应的标的。

在以动力电池生产商为主的回收模式中,典型企业是宁德时代(邦普)。通过几年的快速发展,邦普已形成“电池循环、汽车循环以及新材料”三大产业板块,专业从事数码电池和动力电池回收处理、梯度储能利用;传统报废汽车回收拆解、关键零部件再制造;以及高端电池材料和汽车功能瓶颈材料的工业生产、商业化循环服务解决方案的提供。

邦普应用电池回收技术生产锂电池材料,主要产品是三元前驱体,其生产流程分为废旧电池前处理工艺、湿法处理工艺以及前驱体合成工艺三阶段。生产出锂离子电池材料三元前驱体(镍钴锰氢氧化物)等,使镍钴锰锂资源在电池产业中实现循环利用。三元前驱体是制造三元锂离子电池正极材料的原材料,也是新能源汽车动力电池的关键材料之一。

宁德时代收购邦普集团股份,二者形成动力锂电池“生产-回收-生产”业务循环。2013 年12 月12 日,宁德和盛与广东邦普签署协议,约定宁德和盛分两次收购李长东等合计持有的广东邦普35%和35.08%的股权,收购价款合计40,134.96 万元,并向广东邦普增资6,800 万元。宁德收购股权后邦普集团实现飞速发展。从邦普集团近期财务数据来看,广东邦普2016年实现净利润10,357.65万元,而2017年仅上半年就已经实现2,5754.9万元的净利润,公司实现飞跃式增长。

目前,邦普自主研发动力电池模组和单体自动化拆解装备可实现年处理动力电池包30000套,产能始终处于国内领先水平。公司年处理废旧电池总量超过20000吨、年生产镍钴锰氢氧化物10000吨,总收率超过98.58%,回收处理规模和资源循环产能已跃居亚洲首位。邦普通过独创的“逆向产品定位设计”技术,在全球废旧电池回收领域率先破解“废料还原”的行业性难题,并成功开发和掌握了废料与原料对接的“定向循环”核心技术,一举成为回收行业为数不多的新材料企业。

行业联盟模式的典型代表是北汽新能源。在2017新能源汽车生态大会上,北汽新能源副总经理张勇宣布实施“擎天柱计划”。该计划分为三个阶段实施,到2022年,“擎天柱计划”预计将投资100亿元,在全国范围内建成3000座光储换电站,累计投放换电车辆50万台,梯次储能电池利用超过5Gwh。“擎天柱计划”通过对退役动力电池的梯次利用,在5年内可妥善处理退役动力电池5万吨。此外,分布式光储换电站互联网的建成,还将成为城市运营的重要战略资源。

第三方回收的核心企业为天奇股份。公司大举进入锂电池循环利用领域,通过“收购+增资”方式实现对深圳乾泰能源再生技术有限公司的51%控股,并通过参股设立的专项并购基金(股权比例约14.29%)拟完成收购电池回收龙头金泰阁,打造汽车回收全产业链,并与国内车企有稳定合作多年,未来有望成为国内车企电池回收的核心第三方。

根据资料,公司现拥有实力雄厚的国内外研发专家20余人,设立国际领先的“动力电池循环综合应用技术研发实验室”,自主创新能力持续提升,已经拥有19项核心专利。公司致力于不断完善动力电池从投入使用至报废无害化回收的技术和解决方案,形成动力电池绿色产业链的闭环循环生态系统。通过收购金泰阁,公司业务布局进一步完善,乾泰技术负责电池回收和拆解,金泰阁负责元素的回收,协同效应显著。未来汽车生产企业承担动力电池回收利用主体责任,而整车厂没有成熟的回收体系和技术,将和第三方展开深度合作。天奇股份正打造汽车循环回收全产业链,并与国内车企有二十多年稳定合作,未来有望成为未来国内车企电池回收的核心第三方。

动力锂电池回收在我国尚处于起步阶段,市场规范、回收网络建设、回收效率等方面尚有不足之处。目前国内的退役锂电池回收尚以小作坊为主,回收规模较小,工艺水平不健全,资源回收效率较低;且存在资质不全的企业参与,安全和环保隐患较大。借鉴海外发达国家的锂电回收发展可以发现,未来以电池(材料)生产商为主的回收、行业联盟和第三方回收将成为国内锂电池回收的三种主流商业模式。

参考观研天下发布《2018年中国锂电池市场分析报告-行业运营态势与发展前景研究》

图:动力电池回收路径

(2) 行业联盟:行业联盟由行业内的动力电池生产商、电动汽车生产商或电池租赁公司组成,回收流程为动力电池回收组织利用其成员企业的销售服务网络改建为回收网络,在回收集中后,统一运回专业的回收处理中心进行回收再利用。该模式的主要特点是影响力强、覆盖范围广、模式简单,但对合作一致性要求较高。

(3) 第三方回收:第三方企业需要独自构建回收网络和相关物流体系,负责回收委托企业售后市场产生的废旧动力锂电池,之后统一进行回收处理。

表:废旧锂电池回收主要商业模式

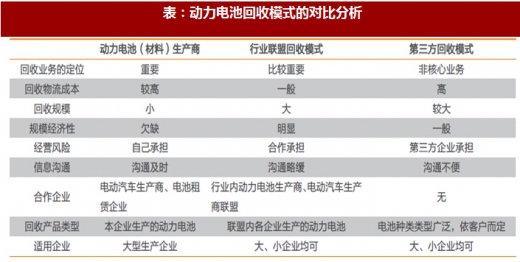

表:动力电池回收模式的对比分析

(1) 目前动力锂电池回收行业尚处于进入门槛低、产品差异性不明显、公众品牌意识较差的阶段,未来伴随市场规模的扩大和相关政策法规的完善,锂电回收行业必将向规模化、品牌化方向发展,品牌溢价的作用将日益凸显。在这个过程中,卡位准确、定位清晰、战略得当的企业往往能够率先抢占优质资源,并在行业洗牌中脱颖而出。

(2) 经营规模大的电池生产企业往往拥有相对完善的销售网络,下游客户群体庞大,这意味着回收体系相对健全,可收回的锂电池数量庞大,可提取更多的贵金属用于正极材料再生产等,由此形成业务的正向循环,支撑业绩。

(3) 规模效应可以摊薄运输成本、采购成本和费用。由于锂离子电池易燃易爆炸的特殊属性,在其回收过程中,运输成本和储存成本将显著高于其他企业,而大批量退役锂电池的统一处理可有效摊薄成本,实现费用率的降低。

(4) 规模效应有利于研发能力和技术水平的提升。当前动力锂电池研发日新月异,在更长续航里程和更高能量密度的目标指引下,产品技术升级较快,而唯有规模以上的企业方能进行持续的研发投入,紧密跟随甚至引领行业技术变革。

在规模效应的驱动下,我们看好较早布局回收体系、与电池生产商和车企销售合作密切的企业,如天奇股份、格林美、邦普等。

2、行业绝对龙头尚未涌现,看好回收渠道完善的标的

目前布局锂电回收的企业包括厦门钨业、华友钴业等上游原材料公司,也包括中航锂电、比亚迪、CATL等中游电池制造公司和相对独立的第三方回收公司,三方在业务开展方面各具优势,目前行业绝对龙头尚未涌现。我们看好回收渠道布局完善、容易快速放量发挥规模效应的标的。

表:主要锂电回收布局汇总

在以动力电池生产商为主的回收模式中,典型企业是宁德时代(邦普)。通过几年的快速发展,邦普已形成“电池循环、汽车循环以及新材料”三大产业板块,专业从事数码电池和动力电池回收处理、梯度储能利用;传统报废汽车回收拆解、关键零部件再制造;以及高端电池材料和汽车功能瓶颈材料的工业生产、商业化循环服务解决方案的提供。

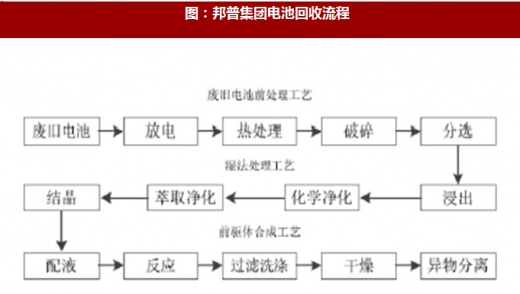

邦普应用电池回收技术生产锂电池材料,主要产品是三元前驱体,其生产流程分为废旧电池前处理工艺、湿法处理工艺以及前驱体合成工艺三阶段。生产出锂离子电池材料三元前驱体(镍钴锰氢氧化物)等,使镍钴锰锂资源在电池产业中实现循环利用。三元前驱体是制造三元锂离子电池正极材料的原材料,也是新能源汽车动力电池的关键材料之一。

图:广州邦普集团结构

图:邦普集团电池回收流程

宁德时代收购邦普集团股份,二者形成动力锂电池“生产-回收-生产”业务循环。2013 年12 月12 日,宁德和盛与广东邦普签署协议,约定宁德和盛分两次收购李长东等合计持有的广东邦普35%和35.08%的股权,收购价款合计40,134.96 万元,并向广东邦普增资6,800 万元。宁德收购股权后邦普集团实现飞速发展。从邦普集团近期财务数据来看,广东邦普2016年实现净利润10,357.65万元,而2017年仅上半年就已经实现2,5754.9万元的净利润,公司实现飞跃式增长。

表:邦普集团财务数据

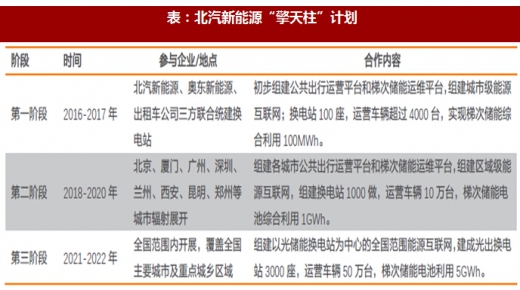

行业联盟模式的典型代表是北汽新能源。在2017新能源汽车生态大会上,北汽新能源副总经理张勇宣布实施“擎天柱计划”。该计划分为三个阶段实施,到2022年,“擎天柱计划”预计将投资100亿元,在全国范围内建成3000座光储换电站,累计投放换电车辆50万台,梯次储能电池利用超过5Gwh。“擎天柱计划”通过对退役动力电池的梯次利用,在5年内可妥善处理退役动力电池5万吨。此外,分布式光储换电站互联网的建成,还将成为城市运营的重要战略资源。

表:北汽新能源“擎天柱”计划

根据资料,公司现拥有实力雄厚的国内外研发专家20余人,设立国际领先的“动力电池循环综合应用技术研发实验室”,自主创新能力持续提升,已经拥有19项核心专利。公司致力于不断完善动力电池从投入使用至报废无害化回收的技术和解决方案,形成动力电池绿色产业链的闭环循环生态系统。通过收购金泰阁,公司业务布局进一步完善,乾泰技术负责电池回收和拆解,金泰阁负责元素的回收,协同效应显著。未来汽车生产企业承担动力电池回收利用主体责任,而整车厂没有成熟的回收体系和技术,将和第三方展开深度合作。天奇股份正打造汽车循环回收全产业链,并与国内车企有二十多年稳定合作,未来有望成为未来国内车企电池回收的核心第三方。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。