1、需求端:多因素提振装机

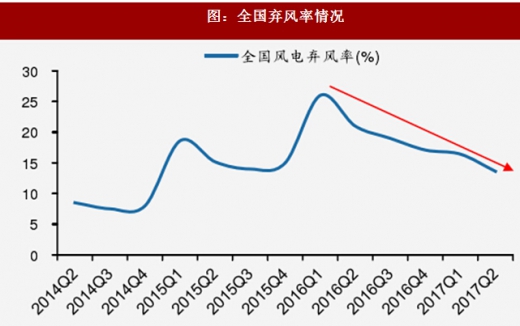

限电改善,装机回升

从历史上的装机和弃风率相关情况来看,装机量和弃风率具有明显的契合度

装机量的快速攀升使得弃风率的快速提高,2015年的全国新增风电装机32GW,使得2016年1季度全国弃风率的平均水平到达26%,装机量和弃风率都创历史新高,而后企业新增装机的动力降低。

随着限电的改善和运营商盈利的好转,再加上降电价等多种因素的刺激,新增装机有望提升。2017年上半年全国限电率为14%,持续获得改善。限电的持续下降有望推动装机的提升。

参考观研天下相关发布的《2018-2023年中国风电行业市场现状深度调研与投资前景趋势研究报告》

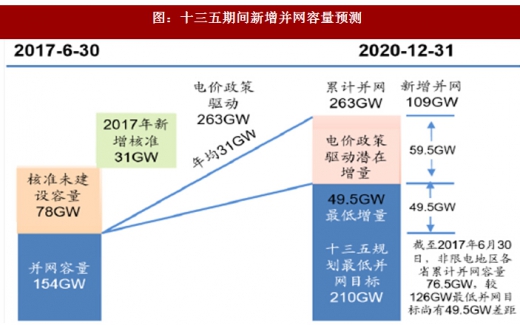

根据国家能源局数据:截至2016年底,我国已核准未建设风电项目容量合计78GW; 2017年7月国家能源局《2017-2020年风电新增建设规模方案》提出2017年新增建设规模30.65GW;2017年上半年,国内风电新增并网容量6.01 MW,预计全年在17GW。

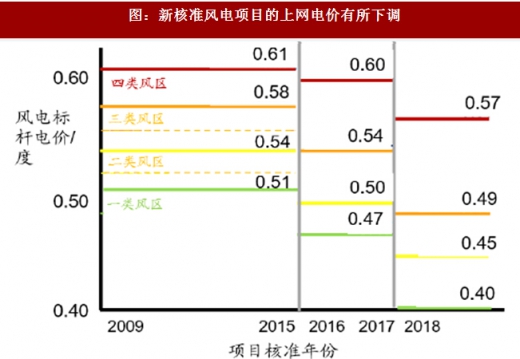

风电标杆上网电价:2018年1月1日前核准,2019年底前建设的项目得0.47-0.60元//Kwh的上网电价,否则上网电价将被调整为0.40-0.57元/ Kwh。

结论:上述91 GW项目需在2019年前开工建设,以获得较高上网电价,未来三年均开工建设规模31 GW,考虑部分项目建设的难度被放弃,年均建设规模依然能够保持25GW甚至更高水平。

未来发展,海上增量

从《2017-2020年风电新增建设规模方案》,除2017年新增建设规模30.65GW外,2018-2020年新增建设规模分别为28.84GW } 26.6GW和24.31 GW,合计新增风电装机79.75GW,保障未来增长。

海上风电装机方面,根据统计,2016年新增风电装机59万千瓦,随着海上风电安装设备的逐渐增多,我们预计2017年新增装机有望突破80GW,而根据各个风电场的交货安排,预计2018年新增装机有望达到150万千瓦。

根据我们的调研,目前国内海上风电机组因机型不同,价格在5700元/千瓦到7400元/千瓦不等,是陆上风电机组价值量的1.5-2倍。

2、供给端:产能去除,龙头受益

产能去除,龙头受益

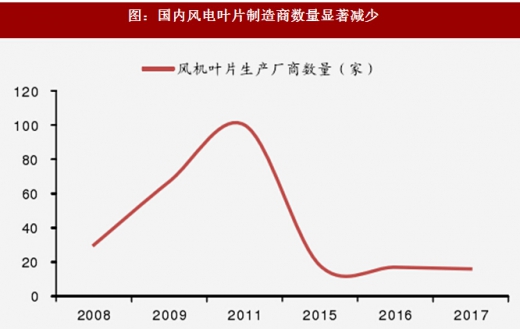

从风电行业的发展历史来看,行业出清明确,其中风电整机厂商数量由最高的超过60家下降到现在的20家,我们预计十三五末期将会下降到10家以内,叶片厂家由最高峰的超过100家下降到现在的不足20家,预计市场集中度还将进一步提升。

技术提升,推动集中度提高

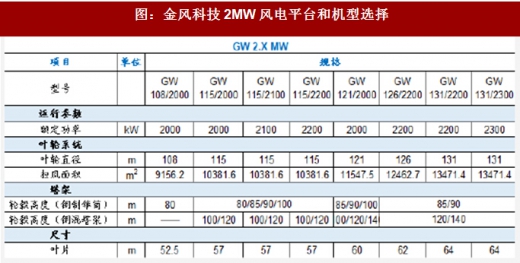

从风电技术的进步来看,风电机组逐渐向平台型研发,大型化和智能化方向发展,以适应多样化的市场需求。而随着技术标准的不断提升,市场集中度不断提高。

毛利承压,规模为先

从今年的数据来看,风电机组的价格出现了一定程度的下降,主要来自于装机下滑的情况下,市场竞争的加剧,龙头企业的选择就是占据市场规模。从实际调研情况来看,大宗商品涨价和招标价格下降已经在一定程度上反映在企业的毛利率中。

3、外部环境:持续改善

3、外部环境:持续改善

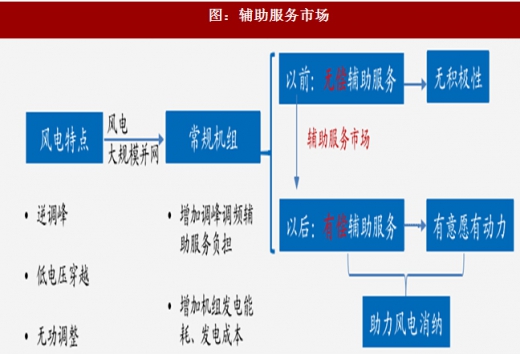

辅助服务市场

辅助服务市场

辅助服务市场:为维护电力系统安全稳定运行,保证电能质量,由发电机组提供的与正常电能生产和交易相藕合的频率控制、备用、调峰、无功调节、黑启动和其他安全措施等服务。

火电灵活性改造

火电灵活性改造

当新能源在电网中的比例逐渐扩大时,对调峰电源的需求也逐渐升高,国家能源局综合考虑了抽水蓄能建设周期、燃气调峰机组建设规模后,展开煤电的灵活性改造。

国家能源局2016年6月、7月分别下达火电灵活性改造第一、二批试点名单,共计24个项目涉及1699万千瓦火电装机。

根据国家能源局测算,改造后火电较目前调峰能力平均提升20%左右,以第一批试点为例,改造涉及1297万千瓦的煤电机组,改造实施后将向系统提供200万千瓦以上的调峰能力,每年可多消纳风电等清洁能源电量约40亿千瓦时。

限电改善,装机回升

从历史上的装机和弃风率相关情况来看,装机量和弃风率具有明显的契合度

装机量的快速攀升使得弃风率的快速提高,2015年的全国新增风电装机32GW,使得2016年1季度全国弃风率的平均水平到达26%,装机量和弃风率都创历史新高,而后企业新增装机的动力降低。

随着限电的改善和运营商盈利的好转,再加上降电价等多种因素的刺激,新增装机有望提升。2017年上半年全国限电率为14%,持续获得改善。限电的持续下降有望推动装机的提升。

图:我国风电新增装机情况

图:全国弃风率情况

电价下调,刺激装机参考观研天下相关发布的《2018-2023年中国风电行业市场现状深度调研与投资前景趋势研究报告》

根据国家能源局数据:截至2016年底,我国已核准未建设风电项目容量合计78GW; 2017年7月国家能源局《2017-2020年风电新增建设规模方案》提出2017年新增建设规模30.65GW;2017年上半年,国内风电新增并网容量6.01 MW,预计全年在17GW。

风电标杆上网电价:2018年1月1日前核准,2019年底前建设的项目得0.47-0.60元//Kwh的上网电价,否则上网电价将被调整为0.40-0.57元/ Kwh。

结论:上述91 GW项目需在2019年前开工建设,以获得较高上网电价,未来三年均开工建设规模31 GW,考虑部分项目建设的难度被放弃,年均建设规模依然能够保持25GW甚至更高水平。

图:新核准风电项目的上网电价有所下调

图:十三五期间新增并网容量预测

未来发展,海上增量

从《2017-2020年风电新增建设规模方案》,除2017年新增建设规模30.65GW外,2018-2020年新增建设规模分别为28.84GW } 26.6GW和24.31 GW,合计新增风电装机79.75GW,保障未来增长。

海上风电装机方面,根据统计,2016年新增风电装机59万千瓦,随着海上风电安装设备的逐渐增多,我们预计2017年新增装机有望突破80GW,而根据各个风电场的交货安排,预计2018年新增装机有望达到150万千瓦。

根据我们的调研,目前国内海上风电机组因机型不同,价格在5700元/千瓦到7400元/千瓦不等,是陆上风电机组价值量的1.5-2倍。

图:2018-2020年核准待建项目区域分布(GW)

图:我国海上风电新增装机及预测(MW)

产能去除,龙头受益

从风电行业的发展历史来看,行业出清明确,其中风电整机厂商数量由最高的超过60家下降到现在的20家,我们预计十三五末期将会下降到10家以内,叶片厂家由最高峰的超过100家下降到现在的不足20家,预计市场集中度还将进一步提升。

图:国内风电整机制造商数量显著减少

图:国内风电叶片制造商数量显著减少

技术提升,推动集中度提高

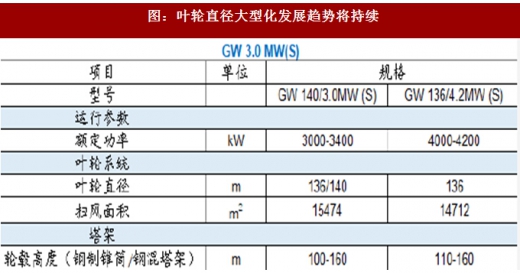

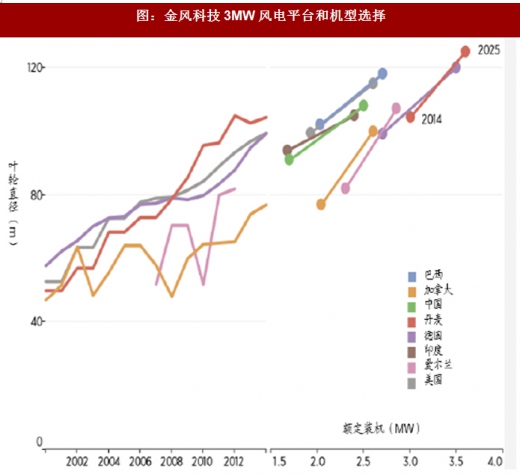

从风电技术的进步来看,风电机组逐渐向平台型研发,大型化和智能化方向发展,以适应多样化的市场需求。而随着技术标准的不断提升,市场集中度不断提高。

图:金风科技2MW风电平台和机型选择

图:叶轮直径大型化发展趋势将持续

图:金风科技3MW风电平台和机型选择

毛利承压,规模为先

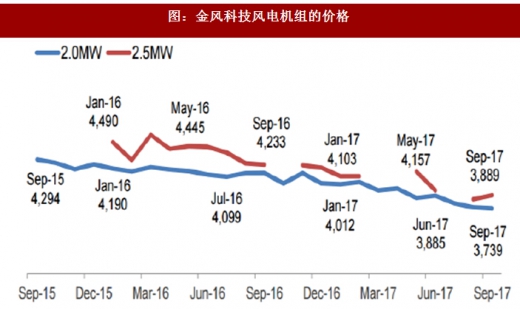

从今年的数据来看,风电机组的价格出现了一定程度的下降,主要来自于装机下滑的情况下,市场竞争的加剧,龙头企业的选择就是占据市场规模。从实际调研情况来看,大宗商品涨价和招标价格下降已经在一定程度上反映在企业的毛利率中。

图:风机龙头金风科技市场占有率持续提升

图:金风科技风电机组的价格

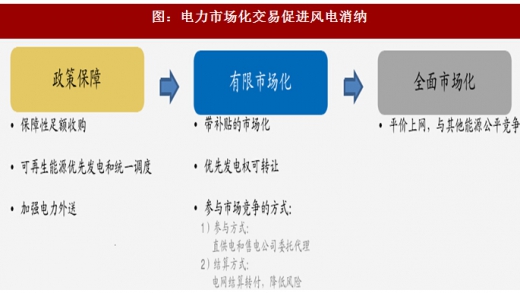

图:电力市场化交易促进风电消纳

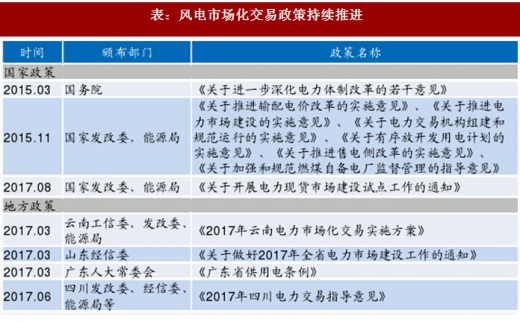

表:风电市场化交易政策持续推进

图:2017上半年大型发电集团风电上网电量市场化率18.6%

辅助服务市场:为维护电力系统安全稳定运行,保证电能质量,由发电机组提供的与正常电能生产和交易相藕合的频率控制、备用、调峰、无功调节、黑启动和其他安全措施等服务。

图:辅助服务市场

表:风电辅助服务市场政策密集出台

图:实例:东北调峰辅助服务市场

当新能源在电网中的比例逐渐扩大时,对调峰电源的需求也逐渐升高,国家能源局综合考虑了抽水蓄能建设周期、燃气调峰机组建设规模后,展开煤电的灵活性改造。

国家能源局2016年6月、7月分别下达火电灵活性改造第一、二批试点名单,共计24个项目涉及1699万千瓦火电装机。

根据国家能源局测算,改造后火电较目前调峰能力平均提升20%左右,以第一批试点为例,改造涉及1297万千瓦的煤电机组,改造实施后将向系统提供200万千瓦以上的调峰能力,每年可多消纳风电等清洁能源电量约40亿千瓦时。

图:示范试点项目主要集中在“三北”地区

图:第一、二批试点涉及火电装机规模(单位:万千瓦)

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。