1、电网投资向细分领域倾抖

直流和柔性直流建设

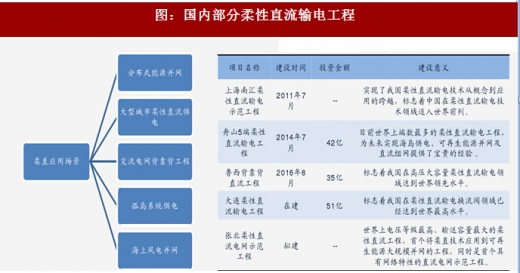

在国家促进新能源发展和电力市场化背景下,新能源发电和低价电存在大容量长距离输电需求,高压直流输电将得到蓬勃发展。

直流输电需进行无功补偿同时存在换相失败问题,柔性直流可作为其升级替代品我国柔性直流输电工程技术研究与应用方面起步较晚,但发展迅速,目前已有多项柔性直流输电工程在运/在建,并在柔性直流输电领域多项技术指标达到国际领先水平。

图:国内部分柔性直流输电工程

配网网架加强和自动化覆盖率提升

参考观研天下相关发布的《2018-2023年中国电力行业市场运营现状调查与未来发展趋势预测报告》

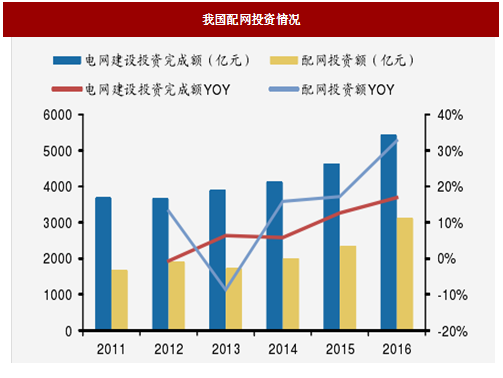

我国电力投资经历了电源到输电网再到配电网的过程,配网建设投资在近几年逐渐受到重视,在电力投资中所占比重逐渐提升。

《配电网行动计划》要求“十三五”期间配网投资累计不低于1.7万亿元,解决配电网建设滞后问题。

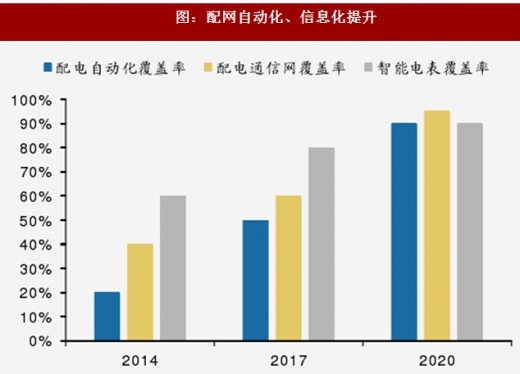

《配电网行动计划》同时要求到2020年我国配电自动化覆盖率、配电通信网覆盖率、智能电表覆盖率均要达到90%. 95%和90%,这其中配电自动化的差距最为明显:截止2016年底国网城市的配电自动化的覆盖率仅为38%,未来几年其建设进度将明显加速。

图:我国配网投资情况

图:配网自动化、信息化提升

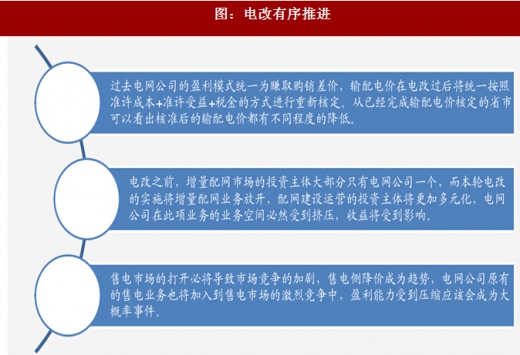

电改有序推进,电网盈利能力受到挤压电改明确“管住中间,放开两头”,涉及电网主要包括两方面:输配电价核定、增量配网市场和售电市场放开。电改改变了电价模式同时放开了电网的部分垄断业务,竞争环境将更为激烈,电网公司需要通过其他业务补足自身在电网业务方面的利润降幅。

图:电改有序推进

智能化、信息化、转型综合能源服务商

降低运营成本,提高运营效率—智能化、信息化

电网智能化、信息化能够降低事故发生概率、减少事故响应时间、提升管理能力、降低人力成本,从而提高电网运维效率,降低电网成本。我国2009年提出智能电网计划。

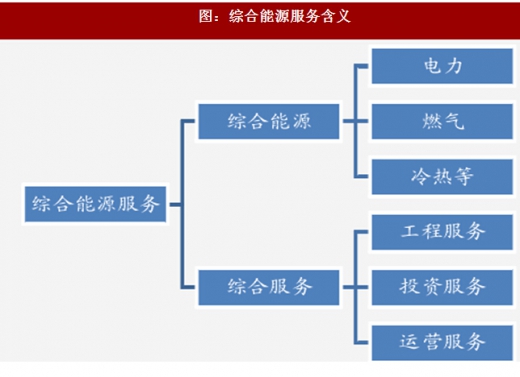

发展新业务一一转型综合能源服务商

10月22日国家电网下发《关于在各省公司开展综合能源服务业务的意见》,明确将综合能源服务作为主营业务和新的利润增长点,标志着国网公司从电能供应商向服务提供商的转变。

表:国家电网智能电网计划

图:综合能源服务含义

重视海外资产运营和产能输出

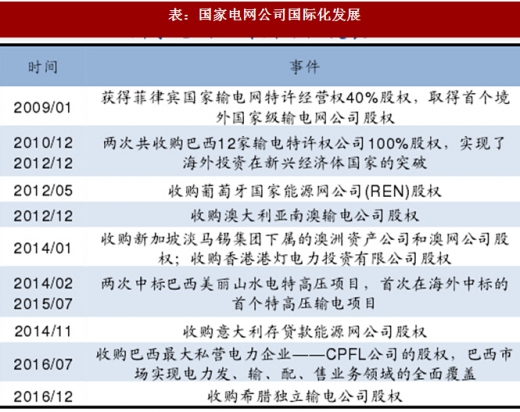

2008年,国网成立国际发展公司,在国际化经营的道路上迈出坚实一步。截止2016年国网在境外投资总额超100亿美元,境外总资产超400亿美元,所有投资项目均完成盈利,无一亏损。

我国目前产能供过于求,国内电力设备和工程市场出现饱和,随着“一带一路”战略的落实,以国家电网为龙头,以总承包模式走出去会带来新的利润增长点。

国家电网特高压技术成熟,设备制造能力强,已承接多个海外直流项目。

表:国家电网公司国际化发展

表:近几年中国承接海外直流项目

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。