1、 风电度电成本快速下降,目前已经接近于平价上网

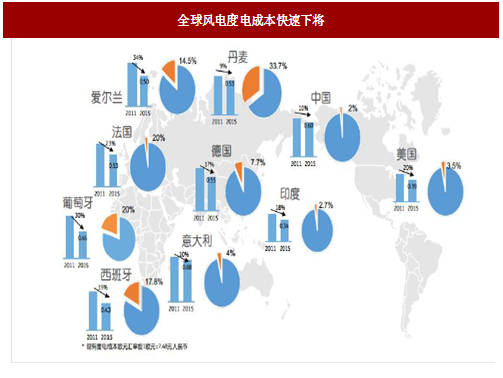

过去几年全球风电度电成本快速下降,目前已经接近于平价上网。根据数据,2010年-2015年期间陆上风电全生命周期平准成本下降15.5%,个别发达国家度电成本下降高达30%,预测2015年-2020年新建陆上风电成本将会再下降10%。目前我国风电度电成本在0.36元/度左右,已经接近平价上网。

今年风电机组招标价格进一步下跌。2017年前三季度2.0MW风电机组市场投标均价下降至3,700-3,800元/kW左右,今年以来累计降幅为7%。2.5MW市场投标均价也随着产品更迭调整至3800-3900元/kW。

图:全球风电度电成本快速下将

2、 技术革新、大功率是未来发展方向,行业集中度有望提升2010-2011年期间风电行业处于无序竞争的状态,落后产能在短时间内快速出清,以风电机组制造厂商为例,根据数据,2010年我国风电机组制造商达到60家,到了2012年仅剩下30家。此后行业进入相对有序竞争状态,2012-2016年期间少量厂商退出市场。2016年风机行业集中度进一步提升,行业前十厂商的份额达到84.20%,相比2013年提升6.4个百分点。2016年风机龙头金风科技的份额达到27%,目前已经接近30%。我们认为在未来2-3年,风电行业将保持高景气度,大规模产能淘汰不会出现,但是龙头厂商份额会进一步提升,规模效应持续显现,中小厂商会因为规模难以提升,业绩受到影响,落后产能会因为跟不上技术更新的节奏而被淘汰。

参考观研天下发布《2018-2023年中国风电行业市场现状深度调研与投资前景趋势研究报告》

图:2010-2011年风电机组厂商快速减少

图:风电机组厂商行业集中度进一步提升

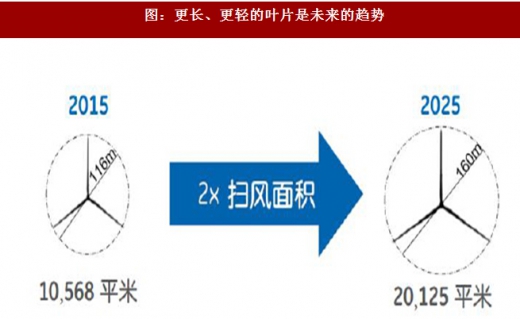

图:更长、更轻的叶片是未来的趋势

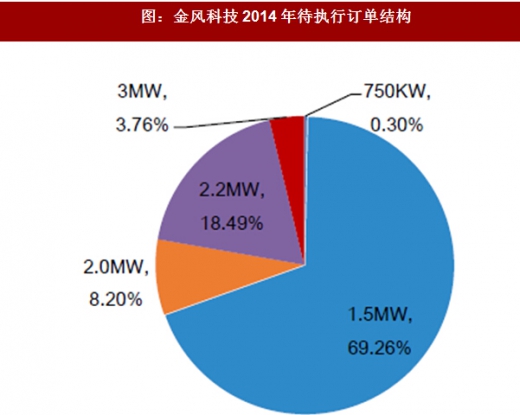

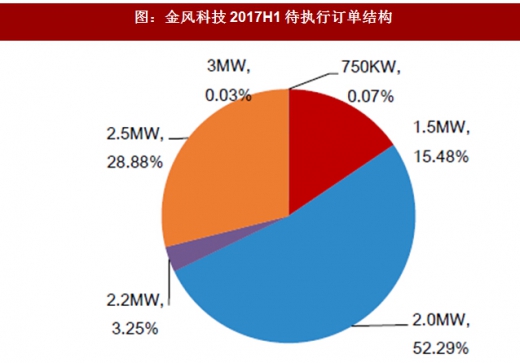

风机单机容量2.0MW的风机机组已经逐渐成为新增装机主力机型,2.5 MW机型有望接力。从风机机组龙头金风科技的待执行订单来看,2014年末1.5 MW风机机组占到订单总量的69%,2.0 MW机组占到8%,到了2017年上半年中待执行订单,1.5 MW、2.0MW、2.5 MW机组分别占到15%、53%、29%。风机机组大型化趋势得到验证。

随着新增装机向低速风区转移和海上风电崛起,风电机组更新速度加快和单机容量大型化趋势将更加明显,市场将进一步分化。新机型的出现会带动老机型价格的走低,能够快速响应市场,提供多规格、大型化产品的企业市场份额将进一步提高。

图:金风科技2014年待执行订单结构

图:金风科技2017H1待执行订单结构

相比陆上风电,海上风能具有平均风速高、风速稳定、距离负荷中心近、对环境的负面影响较小等诸多优势。国家政策上鼓励风电加速发展,在2016年11月发布的《风电发展“十三五”规划》中,提出到2020年全国海上风电开工建设规模达到1000万千瓦,力争累计并网容量达到500万千瓦以上。同时海上风电的标杆电价在2018年不做调整。

图:2016年海上风电新增装机同比增长64%

海上风电因为投资高、施工难度大、后期维护难度大等原因,长期不及预期。2016年海上风电新增装机同比增长64%,技术上已经取得实质性进展,未来有望成为新增长点。随着风电行业集中度的提升以及海上风电的崛起,我们看好风电机组龙头金风科技,低估值风塔龙头天顺风能。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。