随着电力体制改革的推进,电力市场化交易和电力辅助服务市场逐步开展,风电等清洁能源发电可以参与其中,在原有的基础上推动限电的改善;国家能源局也发文推动清洁能源供暖,持续推动北方地区限电的改善;脱硫煤标杆上网电价上调也有利于改善风电运营商的现金流情况。我们可以看到,外部环境的变化在推动行业的改善。

电力辅助服务市场和火电灵活性改造

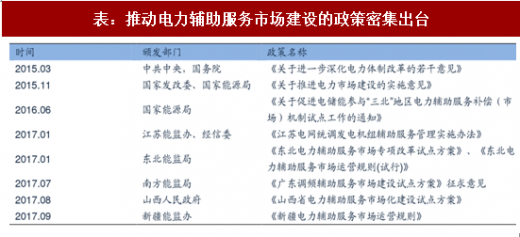

市场化是新一轮电力体制改革的主要方向,通过市场化的改革让电力作为一种商品来反映真实的供需情况。电力辅助服务市场的建设也是电力市场化改革的重要内容,用以满足多样化的发电和用电需求。而政府主管部门针对此也出台了多样政策规定。

电力辅助服务市场指的是,为维护电力系统安全稳定运行,保证电能质量,由发电机组提供的与正常电能生产和交易相耦合的频率控制、备用、调峰、无功调节、黑启动和其他安全措施等服务。

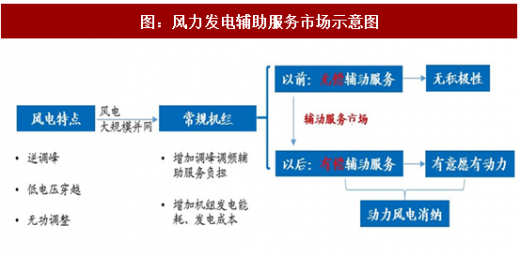

众所周知,因为风的不确定性,风力发电是波动性比较大的电源,这就需要有效的负荷对风力发电进行调节,从而可以实现风电多发电和整个电力系统的平衡,而作为回报,风力发电需要为调峰服务付费,这样其他电源企业有意愿,有动力为风电提供服务,助力风电的消纳。

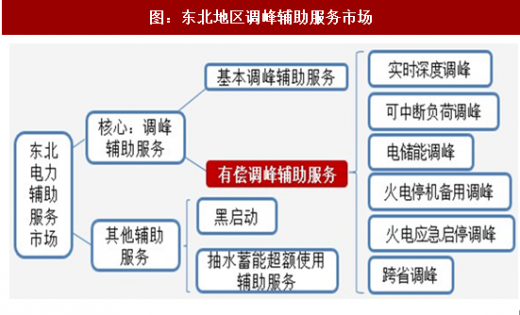

而目前在东北电力辅助服务市场,主要方式包括:实时深度调峰,可中断负荷调峰,电储能调峰,火电停机备用调峰,火电应急启停调峰和跨省调峰等方式。

火电灵活性改造助力调峰辅助市场。当新能源在电网中的比例逐渐扩大时,对调峰电源的需求也逐渐升高,国家能源局综合考虑了抽水蓄能建设周期、燃气调峰机组建设规模后,展开煤电的灵活性改造。电力“十三五”规划也明确提出,“十三五” 期间,煤电灵活性改造规模达2.2亿千瓦,其中热电机组1.33亿千瓦,主要位于“三北” 地区,而“三北”地区正是提升煤电机组灵活性最为迫切的区域。

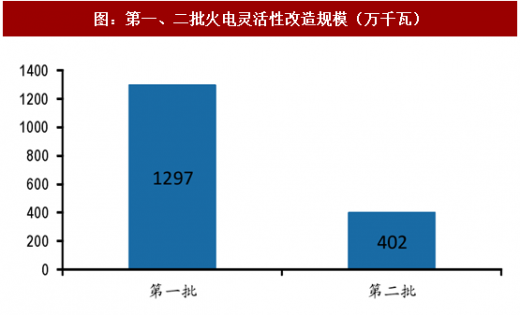

2016年6月和7月,国家能源局分别下达火电灵活性改造第一、二批试点名单,共计24个项目,涉及1699万千瓦火电装机。

根据国家能源局测算,改造后火电项目较目前调峰能力平均提升20%左右,以第一批试点为例,改造涉及1297万千瓦的煤电机组,改造实施后将向系统提供200 万千瓦以上的调峰能力,每年可多消纳风力发电等清洁能源电量约40亿千瓦时。而 2.2亿千瓦时相当于22000万千瓦,线性外推的话,可以为系统提供约3400万千瓦以上的调峰能力,大大缓解北方地区的限电,甚至可以为新的装机打开可能性。

参考观研天下发布《2018-2023年中国风电行业市场发展现状调查与未来发展前景预测报告》

风电供暖持续推进

三北地区冬季弃风最严重,风电供暖是解决三北冬季弃风的合理措施。国家能源主管部门下发了清洁能源供暖的相关文件,推进工作的开展。

其中,国家发改委下发的《关于北方地区清洁供暖价格政策的意见》中明确指出,鼓励清洁供暖用电电量积极参与电力市场交易,在缓解弃风弃光扩大用电的同时,降低电采暖的用电成本;在按照有关规定完成保障性收购的前提下,鼓励电蓄热、储能企业与风电、光伏发电企业开展直接交易,建立长期稳定且价格较低的供用电关系。

目前来看,蓄热式电采暖具有优势,一方面可以满足采暖需求,另外一方面可以较好的响应风电的出力。

燃煤电价调整促进运营现金流改善

陆上风电标杆电价=燃煤标杆上网电价+陆上风电补贴强度,燃煤标杆电价提升,补贴占比下降,企业现金流状况将改善。

此前,国家发改委发布《关于取消、降低部分政府性基金及附加合理调整电价结构的通知》,称自2017年7月1日起,取消向发电企业征收的工业企业结构调整专项基金,将国家重大水利工程建设基金和大中型水库移民后期扶持基金征收标准降低25%,腾出的电价空间用于提高燃煤电厂标杆上网电价,缓解燃煤发电企业经营困难。

目前已经超过20个省份提高了燃煤标杆电价,分别提高0.14-2.28分/Kwh。对于50MW的风电场,如果年利用小时数1800,每年因电价调整带来的现金流改善为12.6-205.2万元。如果按照上调约1分钱计算,带来的现金流改善约100万元。

电力辅助服务市场和火电灵活性改造

市场化是新一轮电力体制改革的主要方向,通过市场化的改革让电力作为一种商品来反映真实的供需情况。电力辅助服务市场的建设也是电力市场化改革的重要内容,用以满足多样化的发电和用电需求。而政府主管部门针对此也出台了多样政策规定。

电力辅助服务市场指的是,为维护电力系统安全稳定运行,保证电能质量,由发电机组提供的与正常电能生产和交易相耦合的频率控制、备用、调峰、无功调节、黑启动和其他安全措施等服务。

表:推动电力辅助服务市场建设的政策密集出台

众所周知,因为风的不确定性,风力发电是波动性比较大的电源,这就需要有效的负荷对风力发电进行调节,从而可以实现风电多发电和整个电力系统的平衡,而作为回报,风力发电需要为调峰服务付费,这样其他电源企业有意愿,有动力为风电提供服务,助力风电的消纳。

图:风力发电辅助服务市场示意图

而目前在东北电力辅助服务市场,主要方式包括:实时深度调峰,可中断负荷调峰,电储能调峰,火电停机备用调峰,火电应急启停调峰和跨省调峰等方式。

图:东北地区调峰辅助服务市场

火电灵活性改造助力调峰辅助市场。当新能源在电网中的比例逐渐扩大时,对调峰电源的需求也逐渐升高,国家能源局综合考虑了抽水蓄能建设周期、燃气调峰机组建设规模后,展开煤电的灵活性改造。电力“十三五”规划也明确提出,“十三五” 期间,煤电灵活性改造规模达2.2亿千瓦,其中热电机组1.33亿千瓦,主要位于“三北” 地区,而“三北”地区正是提升煤电机组灵活性最为迫切的区域。

2016年6月和7月,国家能源局分别下达火电灵活性改造第一、二批试点名单,共计24个项目,涉及1699万千瓦火电装机。

根据国家能源局测算,改造后火电项目较目前调峰能力平均提升20%左右,以第一批试点为例,改造涉及1297万千瓦的煤电机组,改造实施后将向系统提供200 万千瓦以上的调峰能力,每年可多消纳风力发电等清洁能源电量约40亿千瓦时。而 2.2亿千瓦时相当于22000万千瓦,线性外推的话,可以为系统提供约3400万千瓦以上的调峰能力,大大缓解北方地区的限电,甚至可以为新的装机打开可能性。

参考观研天下发布《2018-2023年中国风电行业市场发展现状调查与未来发展前景预测报告》

图:火电灵活性改造主要集中在三北地区

图:第一、二批火电灵活性改造规模(万千瓦)

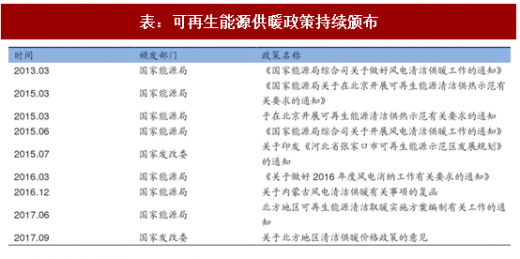

风电供暖持续推进

三北地区冬季弃风最严重,风电供暖是解决三北冬季弃风的合理措施。国家能源主管部门下发了清洁能源供暖的相关文件,推进工作的开展。

表:可再生能源供暖政策持续颁布

其中,国家发改委下发的《关于北方地区清洁供暖价格政策的意见》中明确指出,鼓励清洁供暖用电电量积极参与电力市场交易,在缓解弃风弃光扩大用电的同时,降低电采暖的用电成本;在按照有关规定完成保障性收购的前提下,鼓励电蓄热、储能企业与风电、光伏发电企业开展直接交易,建立长期稳定且价格较低的供用电关系。

目前来看,蓄热式电采暖具有优势,一方面可以满足采暖需求,另外一方面可以较好的响应风电的出力。

图:风电供暖示意图

图:多种负荷可响应可再生能源出力

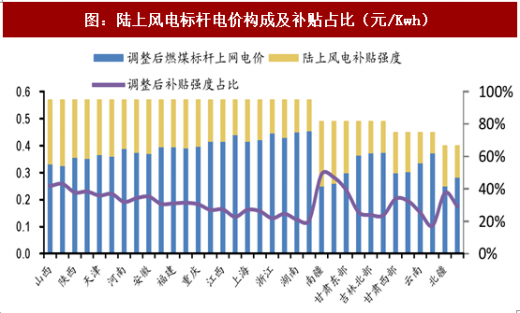

燃煤电价调整促进运营现金流改善

陆上风电标杆电价=燃煤标杆上网电价+陆上风电补贴强度,燃煤标杆电价提升,补贴占比下降,企业现金流状况将改善。

此前,国家发改委发布《关于取消、降低部分政府性基金及附加合理调整电价结构的通知》,称自2017年7月1日起,取消向发电企业征收的工业企业结构调整专项基金,将国家重大水利工程建设基金和大中型水库移民后期扶持基金征收标准降低25%,腾出的电价空间用于提高燃煤电厂标杆上网电价,缓解燃煤发电企业经营困难。

图:陆上风电标杆电价构成及补贴占比(元/Kwh)

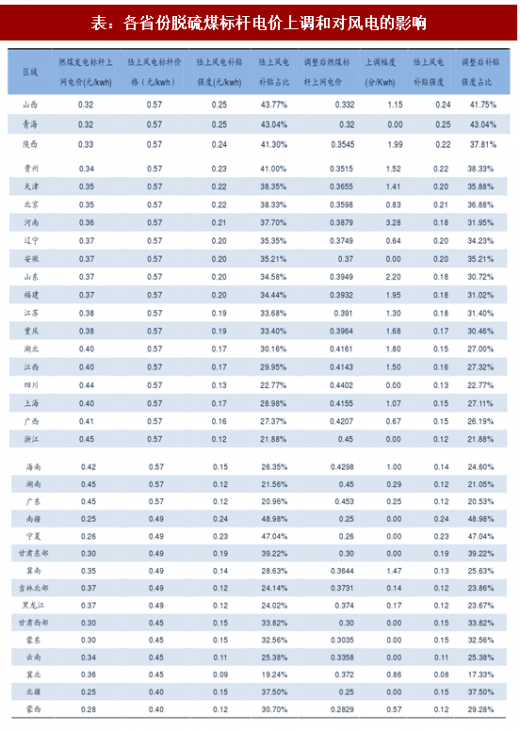

目前已经超过20个省份提高了燃煤标杆电价,分别提高0.14-2.28分/Kwh。对于50MW的风电场,如果年利用小时数1800,每年因电价调整带来的现金流改善为12.6-205.2万元。如果按照上调约1分钱计算,带来的现金流改善约100万元。

表:各省份脱硫煤标杆电价上调和对风电的影响

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。