龙头企业市场集中度的提升主要表现在两个方面,一方面随着装机的下滑,行业回归平均利润后,部门企业的产能逐渐退出市场,微观调研的数据显示,包括塔筒、叶片等环节从2016年以来逐渐有产能退出了;另外一方面,在平价上网和可开发风资源的压力下,龙头企业积极推动技术进步,通过新机型的开发和传感器等技术的应用,不断提高自身的竞争力。同时,我们还将回顾一下国外风电制造业发生的一些变化,来佐证市场集中度的提升还将继续。

一、产能淘汰,市场向龙头集中

根据中国风能协会的统计,因为电价下调的因素,2015年全国风电装机出现抢装,新增风电装机32GW,随后的2016年和2017年国内风电装机同比出现下滑(我们预计2017年新增风电装机约20GW,同比下滑)。装机同比出现下滑使得风电制造业的竞争越来越激烈,行业的利润也被压缩,部分产能开始被淘汰出市场,尤其是在风电的零部件制造企业。

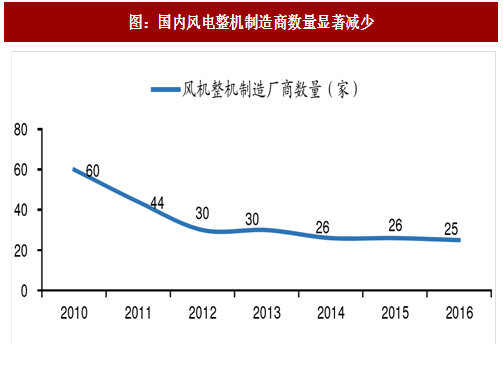

而以风电机组制造商为例,风电机组制造商已经由高峰期的60多家,降低到现在的20多家,我们预计将会继续减少。这一方面是由于随着行业回归到平均利润甚至到平均利润一下,部分产能注定要被淘汰,另一方面部分企业在产品创新方面已经不具备持续投入的可能,也会被淘汰掉。

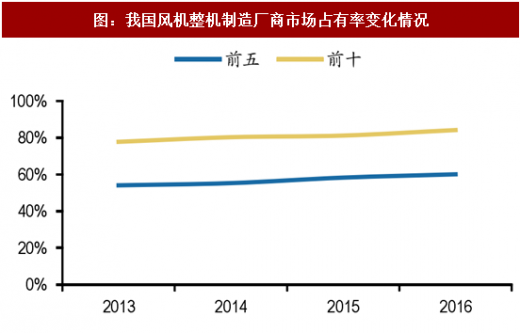

从风电整机厂商来看,前五家和前十名风电机组制造商的市场份额占比不断提升,前五名的市场份额已经从2013年的55%提升到2016年的超过60%,前十名的市场份额已经从2013年的不到80%提到了85%。而对于龙头企业金风科技来看,2014 年以来市场份额快速提升,根据中国风能协会的统计,公司2016年新增装机的市场份额27.1%,我们预计公司的市场份额将会进一步提升,并有望在2020年实现市场份额超过40%。

我们从风电运营商调研了解到,龙头企业在机组性能,故障停机小时数等方面都具有明显的优势,这在一定程度上保障了可利用小时数,使得龙头企业的竞争力不断提升。而随着风况条件的复杂,部分风电运营商开始倾向于解决方案的招标,龙头企业在历史装机数据的经验,微观选址等方面具有明确的优势,而且龙头企业丰富了机型的选择,也将有利于市占率的提升。

从叶片厂商来看,叶片厂商已经由最高峰的100多家下降到不足20家,产能呈现了逐渐淘汰的过程。但龙头叶片厂在研发,翼型选择方面具有优势,市场份额在市场同比下滑的过程中出现了上升。2016年,中材科技的叶片在新增装机市场的占有率为23%,累计市场占有率为16.5%,而根据目前了解到的情况,2017年中材科技叶片的市场占有率在25%,公司为低风速、海上风电等开发了适应不同风况条件的风电机组。

参考观研天下发布《2018-2023年中国风电行业市场发展现状调查与未来发展前景预测报告》

二、技术创新,新产品不断推出

在产能不断退出的同时,为了适应不断变化的市场的需求,风电机组制造商和零部件制造商加大了新产品的研发和推广力度,目前来看平台型研发,更大叶轮直径和更高塔筒,物联网和大数据分析等都开始广泛应用在风电机组领域。而技术创新和新产品的推广也在加快市场向龙头企业集中。

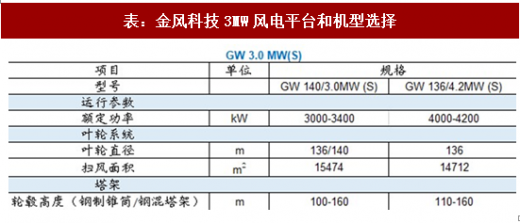

以金风科技为例,金风科技在2MW平台上共计推出了8款风电机组,风电机组从额定功率、叶轮直径和塔架高度等多个方面具有多种选择,来满足微观选址和风电场收益率的要求,满足多样化的市场需求。为了适应低风速地区和混合部机的要求,尤其是低风速地区可开发的资源逐渐的从7米/S向5米/S转移,2MW风电机组的叶轮直径的标准配置已经变成121米,而塔架高度也已经可以超过100米;同时在2.2MW和2.3MW叶轮直径已经达到了131米,塔架高度最高可达140米。新产品的推出将持续增强龙头企业的竞争力。而从技术的发展趋势上来看,陆上风电机组大型化的趋势很明显,金风科技在 3MW平台上研发出3MW和4.2MW的风电机组,其中3MW机组的叶轮直径140米,塔架高度为100-160米,4.2MW风电机组叶轮直径136米,塔架高度为110-160米。从海外龙头设备商的发展趋势来看,将3MW甚至是4MW风电机组应用在陆上已经成为明确的发展方向。

随着风电机组的不断丰富,叶片也呈现出明显大型化的趋势,适应陆上风电机组的叶轮直径达到了131米,适应海上风电机组的叶片长度超过了170米,并丰富了翼型选择。

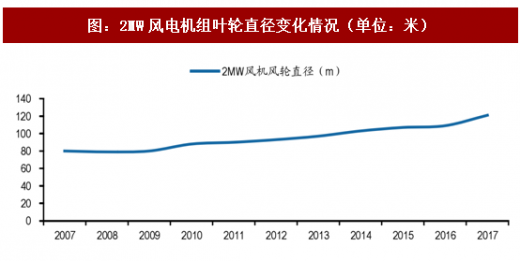

以国内2MW风电机组叶片长度为例,叶轮直径已经从2007年的80米到了2017年的121米,而2MW平台机组的叶轮直径可以达到131米。

风电整机制造板块另一个发展趋势就是数字化和智能化在风电场运营领域的应用,将控制策略和物联网技术,大数据和云储存等前沿技术融合,推进风电场选址的优化,资源的评估和优化,风电场的监控和管理,后期的运维服务相结合。而应有大规模风电机组装机量的制造商无疑已经具有了大数据的优势。以混合部机为例,复杂地形风电场,若采用单一机型,并不能达到最优系统布局。存在一种排布,使得整个风电场的度电成本最低,其可以通过提高度电成本较低的特定机位装机容量,并降低度电成本较高的机位的装机容量来实现,这需要风机制造企业根据不同地理位置制造相应机型。

三、海外市场,兼并重组持续发酵

我们比较一下美国市场和中国市场风电机组制造商的装机情况。2016年,美国前三大风机制造商占有95%的风电新增装机市场,前三位的风机制造商分为是维斯塔斯、GE和西门子。而国内市场的风电机组制造商装机的集中度依然不高,前三家风电机组制造商的市场占有率还未超过45%,前三家分为别金风科技,远景能源和明阳风电。

我们还注意到,从2015年开始海外风电机组设备商加快了兼并重组的速度。其中包括GE收购阿尔斯通的风电业务,收购风电叶片制造商LM;西门子收购西班牙风电机组制造商歌美飒;风电巨头维斯塔斯收购收购北美风电供应商UP Wind Solutions及其下属子公司。而海外风电巨头的兼并重组,也在减速这个行业市场集中度的不断提升。

一、产能淘汰,市场向龙头集中

根据中国风能协会的统计,因为电价下调的因素,2015年全国风电装机出现抢装,新增风电装机32GW,随后的2016年和2017年国内风电装机同比出现下滑(我们预计2017年新增风电装机约20GW,同比下滑)。装机同比出现下滑使得风电制造业的竞争越来越激烈,行业的利润也被压缩,部分产能开始被淘汰出市场,尤其是在风电的零部件制造企业。

而以风电机组制造商为例,风电机组制造商已经由高峰期的60多家,降低到现在的20多家,我们预计将会继续减少。这一方面是由于随着行业回归到平均利润甚至到平均利润一下,部分产能注定要被淘汰,另一方面部分企业在产品创新方面已经不具备持续投入的可能,也会被淘汰掉。

图:国内风电整机制造商数量显著减少

从风电整机厂商来看,前五家和前十名风电机组制造商的市场份额占比不断提升,前五名的市场份额已经从2013年的55%提升到2016年的超过60%,前十名的市场份额已经从2013年的不到80%提到了85%。而对于龙头企业金风科技来看,2014 年以来市场份额快速提升,根据中国风能协会的统计,公司2016年新增装机的市场份额27.1%,我们预计公司的市场份额将会进一步提升,并有望在2020年实现市场份额超过40%。

我们从风电运营商调研了解到,龙头企业在机组性能,故障停机小时数等方面都具有明显的优势,这在一定程度上保障了可利用小时数,使得龙头企业的竞争力不断提升。而随着风况条件的复杂,部分风电运营商开始倾向于解决方案的招标,龙头企业在历史装机数据的经验,微观选址等方面具有明确的优势,而且龙头企业丰富了机型的选择,也将有利于市占率的提升。

图:我国风机整机制造厂商市场占有率变化情况

图:金风科技市场占有率持续提升

从叶片厂商来看,叶片厂商已经由最高峰的100多家下降到不足20家,产能呈现了逐渐淘汰的过程。但龙头叶片厂在研发,翼型选择方面具有优势,市场份额在市场同比下滑的过程中出现了上升。2016年,中材科技的叶片在新增装机市场的占有率为23%,累计市场占有率为16.5%,而根据目前了解到的情况,2017年中材科技叶片的市场占有率在25%,公司为低风速、海上风电等开发了适应不同风况条件的风电机组。

图:国内风电叶片制造商数量显著减少

参考观研天下发布《2018-2023年中国风电行业市场发展现状调查与未来发展前景预测报告》

二、技术创新,新产品不断推出

在产能不断退出的同时,为了适应不断变化的市场的需求,风电机组制造商和零部件制造商加大了新产品的研发和推广力度,目前来看平台型研发,更大叶轮直径和更高塔筒,物联网和大数据分析等都开始广泛应用在风电机组领域。而技术创新和新产品的推广也在加快市场向龙头企业集中。

以金风科技为例,金风科技在2MW平台上共计推出了8款风电机组,风电机组从额定功率、叶轮直径和塔架高度等多个方面具有多种选择,来满足微观选址和风电场收益率的要求,满足多样化的市场需求。为了适应低风速地区和混合部机的要求,尤其是低风速地区可开发的资源逐渐的从7米/S向5米/S转移,2MW风电机组的叶轮直径的标准配置已经变成121米,而塔架高度也已经可以超过100米;同时在2.2MW和2.3MW叶轮直径已经达到了131米,塔架高度最高可达140米。新产品的推出将持续增强龙头企业的竞争力。而从技术的发展趋势上来看,陆上风电机组大型化的趋势很明显,金风科技在 3MW平台上研发出3MW和4.2MW的风电机组,其中3MW机组的叶轮直径140米,塔架高度为100-160米,4.2MW风电机组叶轮直径136米,塔架高度为110-160米。从海外龙头设备商的发展趋势来看,将3MW甚至是4MW风电机组应用在陆上已经成为明确的发展方向。

表:金风科技2MW风电平台和机型选择

表:金风科技3MW风电平台和机型选择

随着风电机组的不断丰富,叶片也呈现出明显大型化的趋势,适应陆上风电机组的叶轮直径达到了131米,适应海上风电机组的叶片长度超过了170米,并丰富了翼型选择。

图:叶轮直径大型化发展趋势将持续

以国内2MW风电机组叶片长度为例,叶轮直径已经从2007年的80米到了2017年的121米,而2MW平台机组的叶轮直径可以达到131米。

图:2MW风电机组叶轮直径变化情况(单位:米)

风电整机制造板块另一个发展趋势就是数字化和智能化在风电场运营领域的应用,将控制策略和物联网技术,大数据和云储存等前沿技术融合,推进风电场选址的优化,资源的评估和优化,风电场的监控和管理,后期的运维服务相结合。而应有大规模风电机组装机量的制造商无疑已经具有了大数据的优势。以混合部机为例,复杂地形风电场,若采用单一机型,并不能达到最优系统布局。存在一种排布,使得整个风电场的度电成本最低,其可以通过提高度电成本较低的特定机位装机容量,并降低度电成本较高的机位的装机容量来实现,这需要风机制造企业根据不同地理位置制造相应机型。

三、海外市场,兼并重组持续发酵

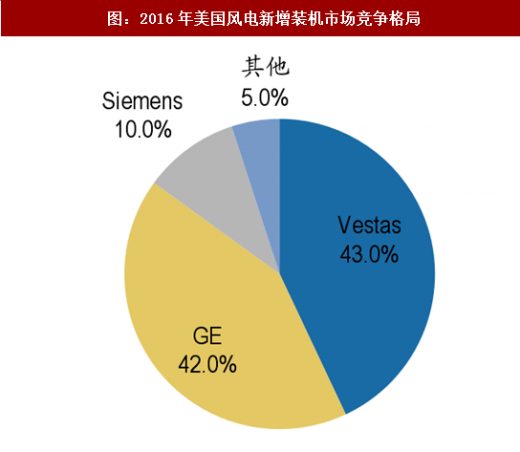

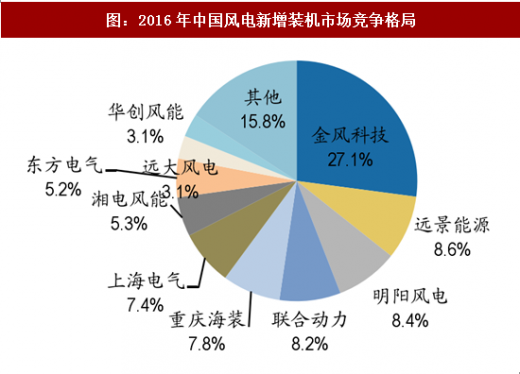

我们比较一下美国市场和中国市场风电机组制造商的装机情况。2016年,美国前三大风机制造商占有95%的风电新增装机市场,前三位的风机制造商分为是维斯塔斯、GE和西门子。而国内市场的风电机组制造商装机的集中度依然不高,前三家风电机组制造商的市场占有率还未超过45%,前三家分为别金风科技,远景能源和明阳风电。

图:2016年美国风电新增装机市场竞争格局

图:2016年中国风电新增装机市场竞争格局

我们还注意到,从2015年开始海外风电机组设备商加快了兼并重组的速度。其中包括GE收购阿尔斯通的风电业务,收购风电叶片制造商LM;西门子收购西班牙风电机组制造商歌美飒;风电巨头维斯塔斯收购收购北美风电供应商UP Wind Solutions及其下属子公司。而海外风电巨头的兼并重组,也在减速这个行业市场集中度的不断提升。

表:2015 年以来风电行业海外并购事件

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。