一、不同行业环保标准不均衡,非电标准相对宽松

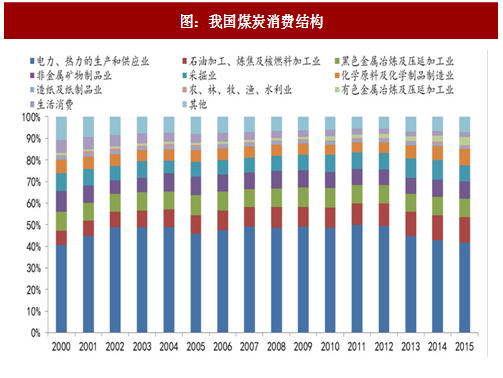

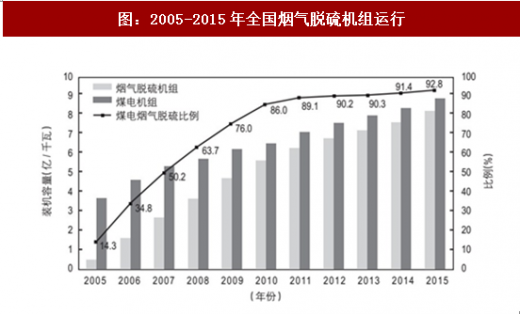

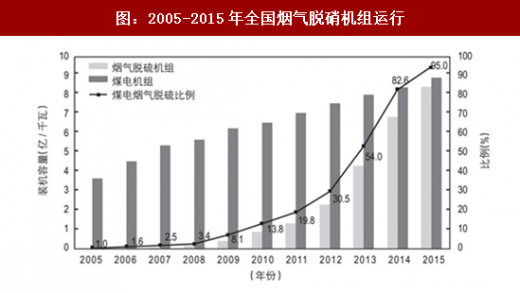

煤烟型污染是我国二氧化硫、氮氧化物和粉尘产生的主要污染源。电力行业是燃煤主体,2015 年我国煤炭消费总量 39.7 亿吨,其中燃煤电站消耗 16.58 亿吨,占比 41.8%。经过 2011 年至今的电力环保工程安装高峰,截止 2015 年底,全国煤电机组中脱硫和脱硝比例已分别达到 92.8%和 95%。

除电力行业外,工业领域煤炭消耗量大的领域分别为钢铁、水泥、冶金焦化、煤化工、工业锅炉、工业窑炉。根据发改委能源研究院的数据,我国目前尚在使用的工业燃煤小锅炉超过 47 万台,一般是小的水泥厂、玻璃厂、钢厂等所拥有,在环保设备使用方面少有资金支持。据测算,工业锅炉排放的烟尘和二氧化硫分别占到全国总排放量的 41.6%和 22.2%。

2017 年 6 月,环保部发布《钢铁烧结、球团工业大气污染排放标准》等 20 项国家污染物排放标准修改单,修改钢铁烧结、球团大气特别排放限值,新增平板玻璃、陶瓷、砖瓦等行业特别排放限值,重点区域非电行业标准开始收严,预计针对非电领域的第二轮工业环保即将启动。

参考观研天下发布《2018-2023中国煤炭产业市场发展现状调查与未来发展方向研究报告》

二、为何目前是非电环保启动之时?

1、原因一:环保是供给侧改革的重要抓手

产能过剩是中国经济和产业重大结构性矛盾之一,国家力推结构性改革,环保成为供给侧改革的重要抓手。

2016年 5 月,环保部出台《关于积极发挥环境保护作用促进供给侧结构性改革的指导意见》,围绕“去产能、降成本、补短板”,强化环境硬约束,推动去除落后和过剩产能;严格环境准入,促进提高新增产能;落实环境治理任务,推动环保产业发展。

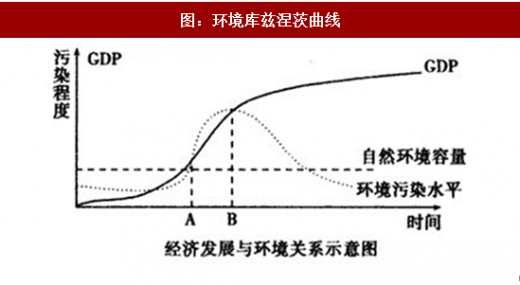

2、原因二:我国经济发展进入到重视环境问题的阶段

参照世界其他国家发展过程,经济发展水平与环境污染程度遵循库兹涅茨曲线规律。当一个国家经济发展水平较低时,环境污染程度较轻,但随着人均收入的增加,环境污染由低趋高,环境恶化程度随经济增长加剧;当人均收入到达 7000-8000 美元之后,到达临界点,随人均收入增加环境污染由高趋低,污染程度趋缓。目前来看,我国人均 GDP 已经超过 8000 美元,到达环境库兹涅茨曲线的拐点。

2017年 7 月,环保部和国家标准委向 WTO 提交文件,宣布自 2017 年 9 月起中国将禁止进口 4 大类 24 种“洋垃圾”,包括废金属、塑料瓶、旧光盘、未经分类的废纸以及废弃纺织原料等。中国不再作为世界垃圾场,将逐步建立自己的垃圾循环回收体系。从我国产业结构转型与环境保护政策可以看到,我国已经开始把环境保护放在比经济发展更加重要的地位。

2、原因三:环境保护的规划标准、法律与管理制度基础逐步完善,环保督察限产释放治理需求

(1)规划标准

我国已先后在大气、水、土壤等细分领域出台了规划标准,为相关领域环境保护工作提供依据。

(2)法律基础

我国环保法制体系已基本完善,《环境保护法》自 1979 年出台以后历经多次修订,逐步加大违法处罚力度;“两高司法”《关于办理环境污染刑事案件适用法律若干问题的解释》重新修订,自 2017 年起实施,严厉打击监测数据造假及危废处置,细化定罪量刑标准;《环境保护税法》将于 2018 年起开始实施。

此外,针对大气、水、土壤,相应法律法规也基本出台。2016 年新修订的《大气污染防治法》开始实施,明确目标责任,以改善大气环境质量为目标,提高处罚力度;2017 年 6 月,全国人大常委会审议通过《关于修改水污染防治法的决定》,更加明确各级政府的水环境质量责任,提出增加总量控制制度和排污许可制度,建立水环境质量监测和水污染物排放监测制度等修改内容,自 2018 年起实施;2017 年 6 月,人大常委会通过《中华人民共和国土壤污染防治法(草案)》,正式法律即将出台。

(3)管理制度基础

环境管理制度层面,国家已逐步完成环保督察制度、党政干部环保责任追究办法、环保机构垂直管理改革、河长制、排污许可证制度等的建设工作,不断完善以解决环境管理中存在的问题。

(4)环保督察强化标准执行,限产措施释放治理需求

在相关规划标准基础上,环保督察意在监督强化标准的执行。目前中央环保督察已经进行到第四批,完成全国所有省份督察;针对特定区域或行业突出环境问题,环保部组织的专项督查正在进行,比如京津冀大气污染防治强化督查。

环保督察初期,各地政府采取简单的“一刀切”政策,将上级环保部门下达的指标一刀切分配,部分好坏优劣,不管排放水平是否达标,平均分摊到每个企业,简单粗暴的做法严重挫伤企业环保积极性。

近期环保部提出,环保督察不等于一刀切,应当结合企业环保绩效水平、能耗、质量、安全等综合情况,实行一企一策,末位淘汰。例如近日河南省出台绿色环保调度制度,在环保管控对工业企业实施停限产措施时,将摒弃“一刀切”,改为差别对待。在污染管控中对工业企业采取停限产措施时,污染物排放达到行业领先水平的工业企业可以优先生产,而高污染单位要限制生产。限产差别对待,将有利于促进绿色改造,倒逼生产方式转变,有效释放环保治理市场空间。

煤烟型污染是我国二氧化硫、氮氧化物和粉尘产生的主要污染源。电力行业是燃煤主体,2015 年我国煤炭消费总量 39.7 亿吨,其中燃煤电站消耗 16.58 亿吨,占比 41.8%。经过 2011 年至今的电力环保工程安装高峰,截止 2015 年底,全国煤电机组中脱硫和脱硝比例已分别达到 92.8%和 95%。

除电力行业外,工业领域煤炭消耗量大的领域分别为钢铁、水泥、冶金焦化、煤化工、工业锅炉、工业窑炉。根据发改委能源研究院的数据,我国目前尚在使用的工业燃煤小锅炉超过 47 万台,一般是小的水泥厂、玻璃厂、钢厂等所拥有,在环保设备使用方面少有资金支持。据测算,工业锅炉排放的烟尘和二氧化硫分别占到全国总排放量的 41.6%和 22.2%。

图:我国煤炭消费结构

表:火电行业大气排放标准远高于其他行业,行业间排放标准不均衡

图:2005-2015年全国烟气脱硫机组运行

图:2005-2015年全国烟气脱硝机组运行

2017 年 6 月,环保部发布《钢铁烧结、球团工业大气污染排放标准》等 20 项国家污染物排放标准修改单,修改钢铁烧结、球团大气特别排放限值,新增平板玻璃、陶瓷、砖瓦等行业特别排放限值,重点区域非电行业标准开始收严,预计针对非电领域的第二轮工业环保即将启动。

表:2017 年国家对钢铁、平板玻璃、陶瓷、砖瓦工业排放标准提出修改单

参考观研天下发布《2018-2023中国煤炭产业市场发展现状调查与未来发展方向研究报告》

二、为何目前是非电环保启动之时?

1、原因一:环保是供给侧改革的重要抓手

产能过剩是中国经济和产业重大结构性矛盾之一,国家力推结构性改革,环保成为供给侧改革的重要抓手。

2016年 5 月,环保部出台《关于积极发挥环境保护作用促进供给侧结构性改革的指导意见》,围绕“去产能、降成本、补短板”,强化环境硬约束,推动去除落后和过剩产能;严格环境准入,促进提高新增产能;落实环境治理任务,推动环保产业发展。

2、原因二:我国经济发展进入到重视环境问题的阶段

参照世界其他国家发展过程,经济发展水平与环境污染程度遵循库兹涅茨曲线规律。当一个国家经济发展水平较低时,环境污染程度较轻,但随着人均收入的增加,环境污染由低趋高,环境恶化程度随经济增长加剧;当人均收入到达 7000-8000 美元之后,到达临界点,随人均收入增加环境污染由高趋低,污染程度趋缓。目前来看,我国人均 GDP 已经超过 8000 美元,到达环境库兹涅茨曲线的拐点。

图:环境库兹涅茨曲线

图:我国人均 GDP 已超过 8000 美元

2017年 7 月,环保部和国家标准委向 WTO 提交文件,宣布自 2017 年 9 月起中国将禁止进口 4 大类 24 种“洋垃圾”,包括废金属、塑料瓶、旧光盘、未经分类的废纸以及废弃纺织原料等。中国不再作为世界垃圾场,将逐步建立自己的垃圾循环回收体系。从我国产业结构转型与环境保护政策可以看到,我国已经开始把环境保护放在比经济发展更加重要的地位。

2、原因三:环境保护的规划标准、法律与管理制度基础逐步完善,环保督察限产释放治理需求

(1)规划标准

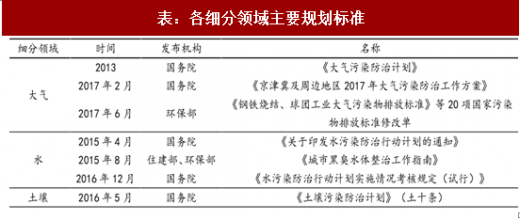

我国已先后在大气、水、土壤等细分领域出台了规划标准,为相关领域环境保护工作提供依据。

表:各细分领域主要规划标准

(2)法律基础

我国环保法制体系已基本完善,《环境保护法》自 1979 年出台以后历经多次修订,逐步加大违法处罚力度;“两高司法”《关于办理环境污染刑事案件适用法律若干问题的解释》重新修订,自 2017 年起实施,严厉打击监测数据造假及危废处置,细化定罪量刑标准;《环境保护税法》将于 2018 年起开始实施。

此外,针对大气、水、土壤,相应法律法规也基本出台。2016 年新修订的《大气污染防治法》开始实施,明确目标责任,以改善大气环境质量为目标,提高处罚力度;2017 年 6 月,全国人大常委会审议通过《关于修改水污染防治法的决定》,更加明确各级政府的水环境质量责任,提出增加总量控制制度和排污许可制度,建立水环境质量监测和水污染物排放监测制度等修改内容,自 2018 年起实施;2017 年 6 月,人大常委会通过《中华人民共和国土壤污染防治法(草案)》,正式法律即将出台。

表:环境保护法律层面的建设

(3)管理制度基础

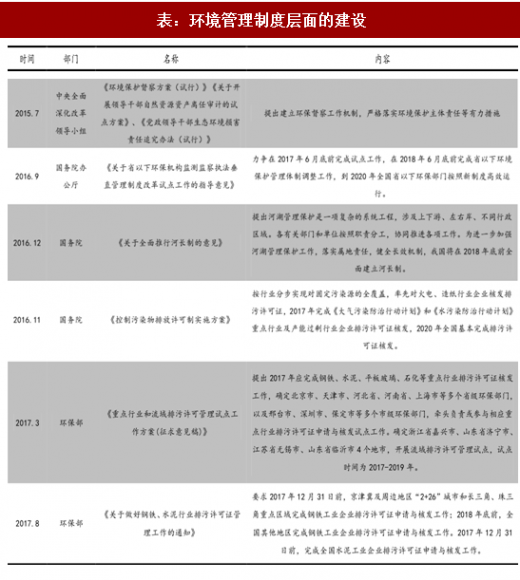

环境管理制度层面,国家已逐步完成环保督察制度、党政干部环保责任追究办法、环保机构垂直管理改革、河长制、排污许可证制度等的建设工作,不断完善以解决环境管理中存在的问题。

表:环境管理制度层面的建设

(4)环保督察强化标准执行,限产措施释放治理需求

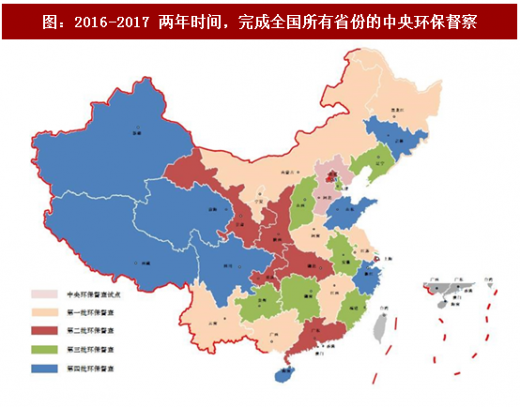

在相关规划标准基础上,环保督察意在监督强化标准的执行。目前中央环保督察已经进行到第四批,完成全国所有省份督察;针对特定区域或行业突出环境问题,环保部组织的专项督查正在进行,比如京津冀大气污染防治强化督查。

图:2016-2017 两年时间,完成全国所有省份的中央环保督察

环保督察初期,各地政府采取简单的“一刀切”政策,将上级环保部门下达的指标一刀切分配,部分好坏优劣,不管排放水平是否达标,平均分摊到每个企业,简单粗暴的做法严重挫伤企业环保积极性。

近期环保部提出,环保督察不等于一刀切,应当结合企业环保绩效水平、能耗、质量、安全等综合情况,实行一企一策,末位淘汰。例如近日河南省出台绿色环保调度制度,在环保管控对工业企业实施停限产措施时,将摒弃“一刀切”,改为差别对待。在污染管控中对工业企业采取停限产措施时,污染物排放达到行业领先水平的工业企业可以优先生产,而高污染单位要限制生产。限产差别对待,将有利于促进绿色改造,倒逼生产方式转变,有效释放环保治理市场空间。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。