一、技术路径逐步成熟

烟气治理可细分为脱硫、脱硝与除尘行业,三者发展阶段各有不同,除尘技术最先发展起来,脱硫与脱硝都经历了技术引进-消化-吸收的过程。2006-2008 年,脱硫设备全面实现国产化;2008-2011 年,脱硝催化剂开始实现国产化。电力烟气治理技术逐步成熟,使得新的排放标准限制在技术上能够达到。

二、2012 年前电力供给紧张,2012 年开始供需逐步平衡

2000 年开始,伴随我国加入世贸组织,中国经济开始新一轮强劲增长,用电需求全面高涨,电力供需紧张开始出现供需矛盾,装机容量增长远低于电力需求增长速度,发电设备利用小时数持续提升。

经过 2001-2005 年的电力建设高峰,2005 年底装机容量突破 5 亿千瓦,电力供需形势开始缓解,发电设备利用小时数逐步下降,电力行业逐步进入平稳发展期。

三、成本端-煤价下行,收入端-上网电价上调,火电盈利向好

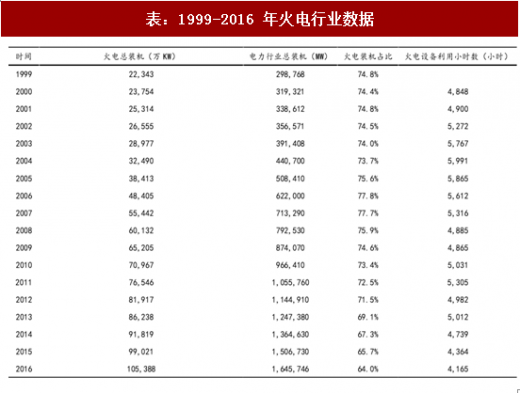

2011 年,火电机组总装机量 7.65 亿千瓦,占总装机的 72.5%,火电设备利用小时数 5305 小时,2011 年煤炭价格先高后低,此后就进入长达五年的下行通道,直到 2016 年中开始回升。2004 年我国建立煤电联动机制,2008-2011 年煤价的上涨周期导致发改委持续上调燃煤机组上网电价。2012 年以后,煤价下行,上网电价维持高位,火电企业盈利情况持续向好。

参考观研天下发布《2017-2022年中国电力环保产业现状调查及运行态势预测报告》

四、雾霾问题凸显,保障政策强力执行

2011 年,PM2.5 问题开始引起全面关注,随后 2012-2013 年全国性大范围雾霾(以 PM2.5 为主),使得大气污染治理成为亟待解决的问题,成为环保治理工作的重中之重。火电行业在经历前期低标准的除尘、脱硫改造和脱硝市场启动后,继续叠加出现脱硝改造、脱硫除尘提标改造高峰。

五、环保电价补贴机制,调动电厂积极性

为加快电力行业烟气治理设施建设,2007 年开始,环保部和发改委陆续出台脱硫、脱硝、除尘、超低排放等环保电价补贴政策,提高火电企业安装环保设施的积极性。

六、电力环保市场空间多大?

目前回头看电力烟气环保的市场空间,按照脱硫系统造价 150 元/kw,脱硝系统造价 100 元/kw,除尘系统 80-120 元/kw 计算,全国约 90%的火电机组是煤电,《电力行业十三五规划》到 2020 年煤电装机不超过 11 亿千瓦,电力烟气环保的总市场空间约 4000 亿元。

同时,火电作为用水、排水大户,用水占工业总量的 20%,脱硫废水的治理是实现火电废水零排放的关键因素,国内目前真正实现零排放的电厂还很少。脱硫废水重金属含量高、pH 值偏酸性、氯离子含量高,浊度大、腐蚀性强,处理难度大。全国火电 90%以上是湿法脱硫,保守估计,脱硫废水零排放市场空间可达 1000 亿元以上。目前市场还未启动,预计超低排放建设高峰过后,电力环保重点将转向脱硫废水治理。

烟气治理可细分为脱硫、脱硝与除尘行业,三者发展阶段各有不同,除尘技术最先发展起来,脱硫与脱硝都经历了技术引进-消化-吸收的过程。2006-2008 年,脱硫设备全面实现国产化;2008-2011 年,脱硝催化剂开始实现国产化。电力烟气治理技术逐步成熟,使得新的排放标准限制在技术上能够达到。

图:除尘、脱硫、脱硝技术发展路径

二、2012 年前电力供给紧张,2012 年开始供需逐步平衡

2000 年开始,伴随我国加入世贸组织,中国经济开始新一轮强劲增长,用电需求全面高涨,电力供需紧张开始出现供需矛盾,装机容量增长远低于电力需求增长速度,发电设备利用小时数持续提升。

经过 2001-2005 年的电力建设高峰,2005 年底装机容量突破 5 亿千瓦,电力供需形势开始缓解,发电设备利用小时数逐步下降,电力行业逐步进入平稳发展期。

表:1999-2016 年电力行业经营数据

三、成本端-煤价下行,收入端-上网电价上调,火电盈利向好

2011 年,火电机组总装机量 7.65 亿千瓦,占总装机的 72.5%,火电设备利用小时数 5305 小时,2011 年煤炭价格先高后低,此后就进入长达五年的下行通道,直到 2016 年中开始回升。2004 年我国建立煤电联动机制,2008-2011 年煤价的上涨周期导致发改委持续上调燃煤机组上网电价。2012 年以后,煤价下行,上网电价维持高位,火电企业盈利情况持续向好。

参考观研天下发布《2017-2022年中国电力环保产业现状调查及运行态势预测报告》

表:1999-2016 年火电行业数据

图:2011 年中开始煤价进入下行通道

表:2004 年以来煤电价格联动情况表

图:2007-2016 年五大电力净利润增速

图:2007-2016 年五大电力集团净利率

图:2005-2015 年各行业利润总额(单位:亿元)

四、雾霾问题凸显,保障政策强力执行

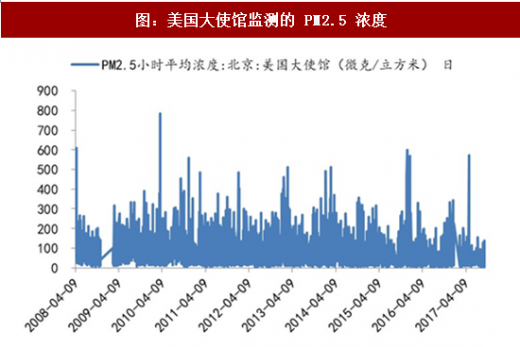

2011 年,PM2.5 问题开始引起全面关注,随后 2012-2013 年全国性大范围雾霾(以 PM2.5 为主),使得大气污染治理成为亟待解决的问题,成为环保治理工作的重中之重。火电行业在经历前期低标准的除尘、脱硫改造和脱硝市场启动后,继续叠加出现脱硝改造、脱硫除尘提标改造高峰。

图:美国大使馆监测的 PM2.5 浓度

图:全国工业废气排放总量增速加快

五、环保电价补贴机制,调动电厂积极性

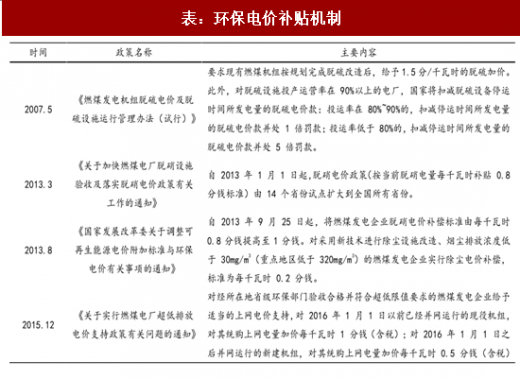

为加快电力行业烟气治理设施建设,2007 年开始,环保部和发改委陆续出台脱硫、脱硝、除尘、超低排放等环保电价补贴政策,提高火电企业安装环保设施的积极性。

表:环保电价补贴机制

六、电力环保市场空间多大?

目前回头看电力烟气环保的市场空间,按照脱硫系统造价 150 元/kw,脱硝系统造价 100 元/kw,除尘系统 80-120 元/kw 计算,全国约 90%的火电机组是煤电,《电力行业十三五规划》到 2020 年煤电装机不超过 11 亿千瓦,电力烟气环保的总市场空间约 4000 亿元。

同时,火电作为用水、排水大户,用水占工业总量的 20%,脱硫废水的治理是实现火电废水零排放的关键因素,国内目前真正实现零排放的电厂还很少。脱硫废水重金属含量高、pH 值偏酸性、氯离子含量高,浊度大、腐蚀性强,处理难度大。全国火电 90%以上是湿法脱硫,保守估计,脱硫废水零排放市场空间可达 1000 亿元以上。目前市场还未启动,预计超低排放建设高峰过后,电力环保重点将转向脱硫废水治理。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。