参考中国报告网发布《2017-2022年中国电力行业市场发展现状及十三五商业模式创新分析报告》

一、发电量数据伪增长

2017年,-6月,全国全社会用电量29508亿千瓦时,同比增长6.3,增速比上年同期提高3.7个百分点;全国发电量29598亿千瓦时,同比增长6.3,增速比上年同期提高5.3个百分点。单从发电量数据同比情况来看,今年上半年整体呈现出良好的态势。

然而实际上同比数据通常存在一个问题,即很难剔除掉基数的影响,17年上半年较高的同比增速可能来源于16年较低基数的影响。作为电力行业较为资深的“老司机”,我们采用环比数据对发电量增长的真实情况来进行分析,并用本月环比与历史十年均值差来剔除环比所带来的季节性因素影响。

因此,我们分别计算2007-2017年的全国发电量环比增速(扣除掉2008.2012年和2016年2月份闰月因素)。可以发现2017年,-5月份的发电量环比增速均低于或接近于历史十年均值,那么我们能说整个17年上半年是一个比较好的数据吗?

6月份的发电量环比是5.17,比历史均值3.67要高,那6月份是不是一个好数据呢?其实未必,由表中可以发现,从12年以来每一年的6月份都比前一年的环比值要高,而6月份是半年的最后一个月,它很有可能是调整之后的数据结果,所以6月份的数据未必可信。

且我们也可以看到17年6月份环比增速首次出现低于上一年度的现象。通过以上分析,我们认为17年上半年的发电量数据,剥离开同比的基数和季节性因素,是一个表现较差的数据。

由表,可以进行进一步延伸,假设下半年月度环比增速均等于历史十年均值,可推算出下半年发电量数据的预测值,并与16年发电量数据对照,推算出2017下半年发电量同比增速预测值,如图,所示。17年的下半年逐月发电量同比增速预测值分别为3.6. 3.0. 5.9. 3.8. 2.6. 4.2,即,17年下半年同比增速预测值将出现显著的下滑。

比较各宏观经济指标与发电量数据的相关性,我们发现PMI与发电量同比增速呈现出较为一致的规律,如图(2017下半年发电量同比增速预测)所示。16年下半年两者的变化趋势存在一定的时间差,而,7年以来,两者变化趋势表现基本一致。

7月份发电量数据预计将于8月中旬披露,8月份发电量数据预计将于9月中旬披露,而新的PMI数据大概将于八月初或者九月初发布。因此,我们推测,8月初或者9月初PMI数据将开始呈现出与发电量同比增速类似的下滑的现象,若考虑一定的时间差,经过3个月的周期,10月份发布的三季度PMI数据,也应该有所体现下滑趋势。

综上,我们认为发电量增速趋势可能即将开始发生变化,下半年发电量数据的变化可能会对应整个宏观经济数据的相应变化。

要提醒大家的是,PPI在16年也是一个前低后高的过程,从2016年,月是负的5.3的PPI到2016年下半年的7. 8月份,到9月份转正,到今年6月份已经到了5.5, PPI增速开始咯有下滑,但仍处于一个高基数的情况。

因此,在,7年下半年,如果因为基数原因导致宏观数据趋势开始发生小幅下滑,那么,8年上半年,在,7年高PPI基数的情况下,18年上半年同比应该是一个大幅下滑的情况。

所以,我们推测,整个经济数据同比增速,在未来一段时间内将呈现较差的表现,快的话在17年下半年会有表现,慢的话在18年上半年也会有一个非常明朗的表现。

二、PPP行情拟来袭

那么经济数据的不好,为未来一段时间的投资方向会带来怎样的启示呢?众所周知,环保行业的子领域之一尸尸尸领域,作为经济增长的辅助抓手,和整个经济增速是有很大关系的。

17年上半年尸尸尸行情的不温不火其实也和经济数据看起来比较不错是有关系的。目前资金相对收紧的情况也是因为在看到经济数据还不错的前提下,才会有收紧资金的底气。

那么,如果在17年下半年或者18年上半年看到同比较差的数据,资金的紧张也可能会得到一部分缓解。我们推测,PPP的确定性行情将在17年下半年最晚在18年上半年会有一定的体现。

今天财政部尸尸尸项目库第四批示范项目进入了申报工作阶段,事实上14年以来,每年都有尸尸尸示范项目的申报,且规模逐渐扩大。

我们认为,尸尸尸板块的可能启动有对87号文、50号文的正确解读,也有来自尸尸尸示范项目工作开展的触发,更深层次的原因是由于经济形势可能出现较差情况的扭转,这个时候再有触发点,就有可能会引导尸尸尸行情的出现。敬请大家对本文的发电量数据情况的解析给予足够的关注。

尸尸尸板块的个股,大的公司我们推荐东方园林,小的公司我们推荐博世科、岳阳林纸。其他如建筑板块葛洲坝、铁汉生态、龙元建设等在进一步联合覆盖中。

三、风险提示

大盘系统性风险。

一、发电量数据伪增长

2017年,-6月,全国全社会用电量29508亿千瓦时,同比增长6.3,增速比上年同期提高3.7个百分点;全国发电量29598亿千瓦时,同比增长6.3,增速比上年同期提高5.3个百分点。单从发电量数据同比情况来看,今年上半年整体呈现出良好的态势。

然而实际上同比数据通常存在一个问题,即很难剔除掉基数的影响,17年上半年较高的同比增速可能来源于16年较低基数的影响。作为电力行业较为资深的“老司机”,我们采用环比数据对发电量增长的真实情况来进行分析,并用本月环比与历史十年均值差来剔除环比所带来的季节性因素影响。

因此,我们分别计算2007-2017年的全国发电量环比增速(扣除掉2008.2012年和2016年2月份闰月因素)。可以发现2017年,-5月份的发电量环比增速均低于或接近于历史十年均值,那么我们能说整个17年上半年是一个比较好的数据吗?

6月份的发电量环比是5.17,比历史均值3.67要高,那6月份是不是一个好数据呢?其实未必,由表中可以发现,从12年以来每一年的6月份都比前一年的环比值要高,而6月份是半年的最后一个月,它很有可能是调整之后的数据结果,所以6月份的数据未必可信。

且我们也可以看到17年6月份环比增速首次出现低于上一年度的现象。通过以上分析,我们认为17年上半年的发电量数据,剥离开同比的基数和季节性因素,是一个表现较差的数据。

由表,可以进行进一步延伸,假设下半年月度环比增速均等于历史十年均值,可推算出下半年发电量数据的预测值,并与16年发电量数据对照,推算出2017下半年发电量同比增速预测值,如图,所示。17年的下半年逐月发电量同比增速预测值分别为3.6. 3.0. 5.9. 3.8. 2.6. 4.2,即,17年下半年同比增速预测值将出现显著的下滑。

比较各宏观经济指标与发电量数据的相关性,我们发现PMI与发电量同比增速呈现出较为一致的规律,如图(2017下半年发电量同比增速预测)所示。16年下半年两者的变化趋势存在一定的时间差,而,7年以来,两者变化趋势表现基本一致。

7月份发电量数据预计将于8月中旬披露,8月份发电量数据预计将于9月中旬披露,而新的PMI数据大概将于八月初或者九月初发布。因此,我们推测,8月初或者9月初PMI数据将开始呈现出与发电量同比增速类似的下滑的现象,若考虑一定的时间差,经过3个月的周期,10月份发布的三季度PMI数据,也应该有所体现下滑趋势。

历史发电量环比

资料来源:中国报告网整理

2017下半年发电量同比增速预测

数据来源:中国统计数据库

PMI与发电量同比增速相关性

数据来源:中国统计数据库

综上,我们认为发电量增速趋势可能即将开始发生变化,下半年发电量数据的变化可能会对应整个宏观经济数据的相应变化。

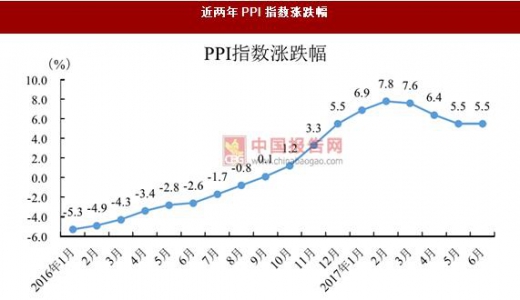

要提醒大家的是,PPI在16年也是一个前低后高的过程,从2016年,月是负的5.3的PPI到2016年下半年的7. 8月份,到9月份转正,到今年6月份已经到了5.5, PPI增速开始咯有下滑,但仍处于一个高基数的情况。

因此,在,7年下半年,如果因为基数原因导致宏观数据趋势开始发生小幅下滑,那么,8年上半年,在,7年高PPI基数的情况下,18年上半年同比应该是一个大幅下滑的情况。

所以,我们推测,整个经济数据同比增速,在未来一段时间内将呈现较差的表现,快的话在17年下半年会有表现,慢的话在18年上半年也会有一个非常明朗的表现。

近两年PPI指数涨跌幅

数据来源:中国统计数据库

二、PPP行情拟来袭

那么经济数据的不好,为未来一段时间的投资方向会带来怎样的启示呢?众所周知,环保行业的子领域之一尸尸尸领域,作为经济增长的辅助抓手,和整个经济增速是有很大关系的。

17年上半年尸尸尸行情的不温不火其实也和经济数据看起来比较不错是有关系的。目前资金相对收紧的情况也是因为在看到经济数据还不错的前提下,才会有收紧资金的底气。

那么,如果在17年下半年或者18年上半年看到同比较差的数据,资金的紧张也可能会得到一部分缓解。我们推测,PPP的确定性行情将在17年下半年最晚在18年上半年会有一定的体现。

今天财政部尸尸尸项目库第四批示范项目进入了申报工作阶段,事实上14年以来,每年都有尸尸尸示范项目的申报,且规模逐渐扩大。

四批财政部ppp示范项目推出概况统计

资料来源:中国报告网整理

我们认为,尸尸尸板块的可能启动有对87号文、50号文的正确解读,也有来自尸尸尸示范项目工作开展的触发,更深层次的原因是由于经济形势可能出现较差情况的扭转,这个时候再有触发点,就有可能会引导尸尸尸行情的出现。敬请大家对本文的发电量数据情况的解析给予足够的关注。

尸尸尸板块的个股,大的公司我们推荐东方园林,小的公司我们推荐博世科、岳阳林纸。其他如建筑板块葛洲坝、铁汉生态、龙元建设等在进一步联合覆盖中。

三、风险提示

大盘系统性风险。

电力行业历史PE Band

数据来源:中国统计数据库

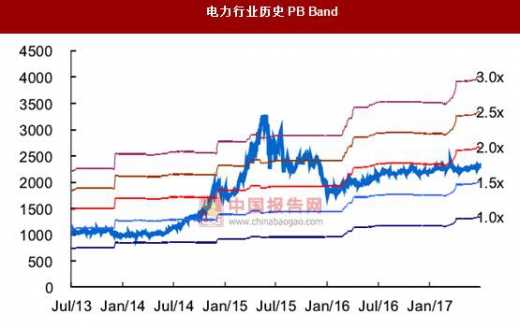

电力行业历史PB Band

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。