参考中国报告网发布的《2017-2022年中国发电机产业现状调查及发展定位分析报告》

政策空间逐步打开

随着中央 9 号文件及 6 个核心配套文件的公布,第二轮电改正式拉开帷幕;第二轮电改的核心为:抓住中间,放开两端,发电侧和售电侧实行市场开放准入,形成竞争机制,发挥价格作用。

随着第二轮电改不断推进,电力的商品属性正在逐步还原,发售侧的直接接触和交易也不再受到人为限制,垂直一体化的垄断格局被打破,在配售电侧将有一大批新面孔出现,伴随着市场放开的还有不断创新的商业模式。

综合性服务商是独立型售电公司未来发展方向

由于我国的电力体系是从垄断走向竞争,因此在电力市场化的进程中,高垄断的环节有动力向上下游延伸从而获得最大的利润,因此电网及各大发电厂在配售电侧发力,成立控股子公司是必然的过程。

因此,长期来看,具有发电和配电资产的售电公司将有较强的竞争力,而独立型售电公司的竞争力较弱。从售电侧来看,自贵州 2016 年 6 月发布第一份电力市场交易规则之后已有 14 个省市发布了各自省份的相关交易规则,电改的范围正逐步扩大,短期打破垄断形成竞争性的市场的趋势正在形成。

长期看售电公司将逐步发展为用电需求侧的多元化能源服务商,通过为大用户提供运维、节能减排等服务获利。

售电与用电服务融合将是未来售电公司的发展趋势:已经具备用电需求服务能力的售电公司未来有望进行业务整合,打通售电和用电服务的业务环节。缺乏用电需求服务能力的售电公司,未来可能通过内生、外延或合作等方式,布局用电服务业务。

以广东为例,售电公司 2~4 月的总获利为 0.84、1.7 和 1.02 亿元,而需求侧偏差考核费用达到了 0.63、1.14 和 0.29 亿元,对于偏差预测较差的公司,偏差考核带来的费用甚至超过了本身的获利。

因此,能对用户进行监测,能利用大数据进行分析和预测用户电量,同时能为客户提供多元化用电需求服务的公司将会更具竞争力。

需求侧管理需要市场化支撑

需求侧管理是在政府引导下,通过电网企业、能源服务企业、电力用户等共同协力,通过电能精细化管理,提高终端用电效率,改变用电方式,以达到提高供电可靠性;减少能源消耗及费用支出的目的。

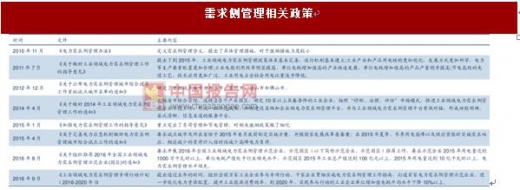

自 2010 年以来国家已经出台多项文件推进需求侧管理,目前试点城市有上海、北京、苏州、唐山、佛山,同时各省市根据上海市的经验制定了相关的目标,从实际情况来看,2015 年国网和南网均完成目标任务。

但是在当前需求侧管理主要依靠政府政策和行政命令强行推动,各方积极性相对较小,主要是因为激励制度不够完善,同时信息传导不够通畅。我们认为随着电力市场的逐步开放,用户可以通过价格信号的传导来实现需求侧响应,同时从市场上获得相应的收益,最终达到降本增效的结果。

政策空间逐步打开

随着中央 9 号文件及 6 个核心配套文件的公布,第二轮电改正式拉开帷幕;第二轮电改的核心为:抓住中间,放开两端,发电侧和售电侧实行市场开放准入,形成竞争机制,发挥价格作用。

随着第二轮电改不断推进,电力的商品属性正在逐步还原,发售侧的直接接触和交易也不再受到人为限制,垂直一体化的垄断格局被打破,在配售电侧将有一大批新面孔出现,伴随着市场放开的还有不断创新的商业模式。

资料来源:中国报告网整理

综合性服务商是独立型售电公司未来发展方向

由于我国的电力体系是从垄断走向竞争,因此在电力市场化的进程中,高垄断的环节有动力向上下游延伸从而获得最大的利润,因此电网及各大发电厂在配售电侧发力,成立控股子公司是必然的过程。

因此,长期来看,具有发电和配电资产的售电公司将有较强的竞争力,而独立型售电公司的竞争力较弱。从售电侧来看,自贵州 2016 年 6 月发布第一份电力市场交易规则之后已有 14 个省市发布了各自省份的相关交易规则,电改的范围正逐步扩大,短期打破垄断形成竞争性的市场的趋势正在形成。

资料来源:互联网

长期看售电公司将逐步发展为用电需求侧的多元化能源服务商,通过为大用户提供运维、节能减排等服务获利。

售电与用电服务融合将是未来售电公司的发展趋势:已经具备用电需求服务能力的售电公司未来有望进行业务整合,打通售电和用电服务的业务环节。缺乏用电需求服务能力的售电公司,未来可能通过内生、外延或合作等方式,布局用电服务业务。

以广东为例,售电公司 2~4 月的总获利为 0.84、1.7 和 1.02 亿元,而需求侧偏差考核费用达到了 0.63、1.14 和 0.29 亿元,对于偏差预测较差的公司,偏差考核带来的费用甚至超过了本身的获利。

因此,能对用户进行监测,能利用大数据进行分析和预测用户电量,同时能为客户提供多元化用电需求服务的公司将会更具竞争力。

资料来源:中国报告网整理

需求侧管理需要市场化支撑

需求侧管理是在政府引导下,通过电网企业、能源服务企业、电力用户等共同协力,通过电能精细化管理,提高终端用电效率,改变用电方式,以达到提高供电可靠性;减少能源消耗及费用支出的目的。

自 2010 年以来国家已经出台多项文件推进需求侧管理,目前试点城市有上海、北京、苏州、唐山、佛山,同时各省市根据上海市的经验制定了相关的目标,从实际情况来看,2015 年国网和南网均完成目标任务。

资料来源:中国报告网整理

资料来源:中国报告网整理

但是在当前需求侧管理主要依靠政府政策和行政命令强行推动,各方积极性相对较小,主要是因为激励制度不够完善,同时信息传导不够通畅。我们认为随着电力市场的逐步开放,用户可以通过价格信号的传导来实现需求侧响应,同时从市场上获得相应的收益,最终达到降本增效的结果。

资料来源:互联网

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。