参考中国报告网发布《2017-2022年中国分布式光伏行业市场发展现状及十三五市场竞争态势报告》

1. 国际借鉴,工商业分布式地位重要

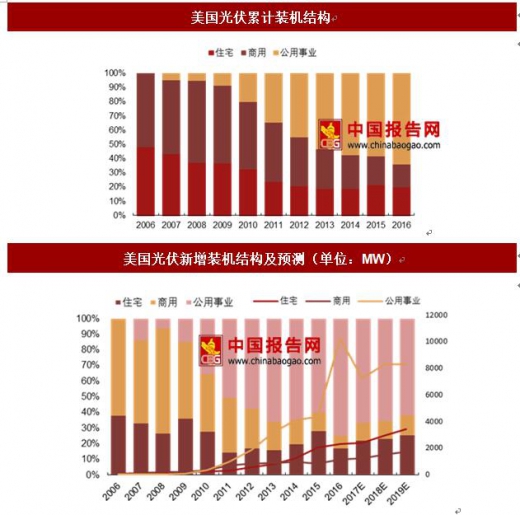

美国:分布式率先发展,集中式后起赶超占比超 60%

从其光伏发展历程看,美国 2007 年首次出现集中式电站(即公共事业),从 2010 年以后光伏集中电站才开始爆发快速增长。

2010 年前分布式发展为主:2000 年以后以石油为代表的化石能源价格不断上涨,同时美国加州 2000-2001 年发生电力危机导致其电价出现意外上涨,以加州(加州光伏累计装机 2009 年以前占比达 60%以上)为代表的部分州开始出台补贴、回扣等能源激励政策,随后 2005 年国会通过了“能源政策法”,该法为住宅光伏系统采购商提供 30%的投资税收抵免(ITC),并将工商业光伏系统的信贷额度从 10%(自 1988 年以来)提高到 30%,该政策持续至今;同年美国税务局发布的纳税指引规定光伏系统可以采用成本加速折旧法。但由于住宅光伏最初补贴上限是 2000 美元,因此对住宅光伏分布式的影响较小,反而是工商业分布式增长相对较快。 到 2010 年底美国分布式光伏累计装机 1.74GW,占光伏总装机 80%,其中商用光伏占比 47%。

2010 年后集中式光伏电站爆发增长:2008 年公用事业光伏系统的 ITC 补贴通过,同时光伏不同规模系统高达 20%-30%的成本差使规模经济凸显,08 年的经济危机造成的补贴缩减,使住宅和工商业分布式光伏建设的融资变得困难,因此集中式光伏电站在 2008 年以后加速爆发增长,并且占比迅速超过住宅和商用光伏,这另一方面也得益于美国地广人稀、土地资源丰富的地理特征。

住宅光伏依旧快速增长,商用光伏增长放缓:由于2008年ITC 对集中光伏电站的开放、光伏系统成本的进一步下降使投资者更偏好大型光伏系统投资,融资和开发中小型项目通常比较困难,且激励政策少,商用光伏发展减缓。相反由于各州对住宅光伏的激励政策较多,比如净电价计量等,同时 PPA 租赁等商业模式逐渐成熟,使得住宅光伏装机快速增长。

到 2016 年底美国累计光伏装机容量 39.37GW,其中住宅 7.89GW,商用 6.3GW,两者合计占比 36.11%,集中式电站为 25.15GW、占比 63.89%。据 BNEF 预测,住宅与商用光伏新增装机在未来三年仍将保持超过 10%的增长率,仍在持续增长。

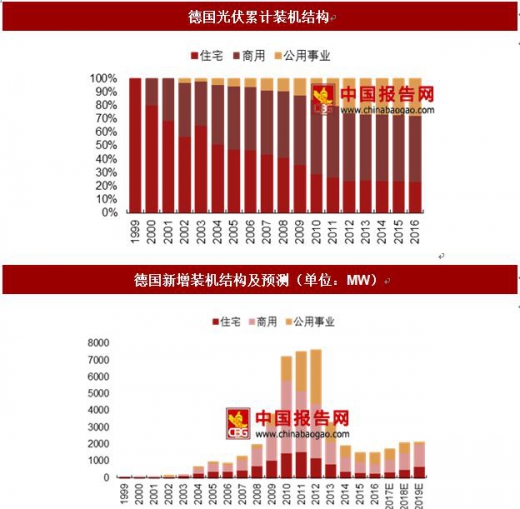

德国:住宅分布式先行起步,商用分布式后发快速增长

1999 年前住宅光伏起步:1970s 能源危机使整个欧洲开始新能源计划,德国 1990 年推出光伏 FIT(Feed-in Tariff),1991 年推出带有补贴的“1000 屋顶计划”,1999 年推出提供免息贷款的“100000 屋顶计划”,推动住宅光伏发展,到 1999 年德国光伏累计装机 69.4MW,全为住宅类。

商用分布式开始发展,并超过住宅类(2000-2009 年):2000 年推出可再生能源法案(EEG),规定屋顶项目规模上限为 5MW、独立电站上限为 100KW,2002 年光伏项目容量上限上调至 1000MW,商用分布式开始快速发展,大型电站(公用事业)开始起步,至此光伏 FIT 年下调速度 5%-7.5%调整变动。

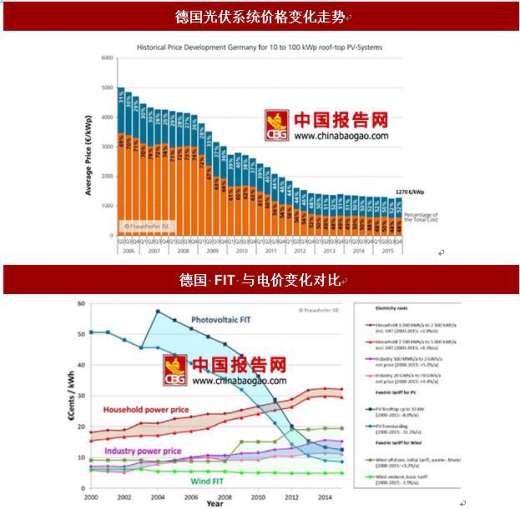

各分部装机快速增长(2010-2012 年):从 2009 年开始光伏系统价格下降速度远快于

FIT 下调速度,各分部尤其是商用光伏装机快速爆发增长。

装机速度下降(2013 年至今):2011 年将光伏 FIT 下调幅度调整为 0-15%的区间,前期新增装机越多、FIT 下降速度越快,可以看出 2010-2012 三年新增光伏装机大幅上升的同时 FIT 加速下降,而 FIT 的大幅下降导致投资回报降低,光伏装机迅速降温。

到 2016 年底德国光伏累计装机 40.39GW,其中大型(公用事业)光伏占比 27.26%,商用占比 48.8%成为主流。由于德国地貌多山、人口密度高,因此其大型光伏电站增长空间有限,而居民户用分布式得益于早年的推广激励普及程度较高,未来分布式主要是商用类型将会保持较快增长。

2004 年之前补贴推动住宅分布式增长:1970 年代石油危机冲击后,日本政府开始光伏发电研发,并推出“阳光计划”,1990 年推出“新阳光计划”并实施净电量计价,1994 年开始对住宅光伏系统给予 50%的初装补贴、后逐渐降至 33%,住宅分布式稳步增长,2004 年该补贴计划取消。 2004 年到 2008 年日本光伏市场并没有成体系的政策,增长缓慢。

商用与公用事业光伏装机大幅增长(2009 年至 2015 年):2009 年日本政府重启补贴政策,并且提出“新光伏采购计划”(FiT 前身),2012 年日本正式开始实施 FiT,当时的情景测算下住宅项目 IRR 仅有 3.2%、非住宅项目(包括商用和公用事业)回报率高达 6%,因此 2012 年以后日本的商用和公用事业光伏装机迅速上升

2015 年至今,光伏装机增速有所回落。2015 年日本公布可再生能源的收购价格方案,其中输出在 10kW 以上的产业用大规模光伏发电的收购价格将自 32 日元下降至 27 日元。截至 2016 年底,日本光伏装机总量 45.68GW。一方面 15 年政策影响,另一方面由于日本人口密集,公用事业未来受到征地的限制,在 2017 年及以后日本光伏年装机量将会逐步下降。

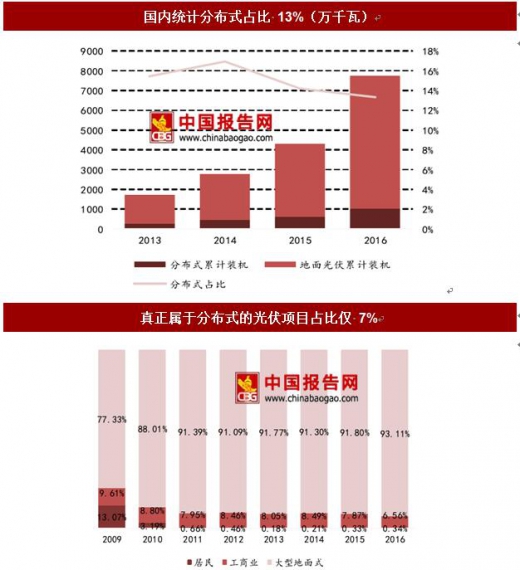

我国分布式光伏发展虽快,但占光伏装机总量比例小:国内分布式光伏累计装机容量从 2011 年的 0.5GW 到 2016 年 10.32GW,其复合增长率高达 270%,在各项政策的支持下经历了飞速发展;截至 2016 年底我国光伏累计装机容量为 77.42GW,分布式累计装机占比 13%,其中真正属于居民户用分布式的项目仅有 0.33%,属于工商业分布式的项目为 6.56%。

我国未来用电和装机潜力较大:从人均用电量来看,美国、德国与日本作为发达国家已经基本稳定,相比之下我国还有较大的增长空间,而另一方面全球发展对环保、可持续的诉求使我国光伏、风电等新能源发电未来还有较大空间。从住宅和商用的人均装机量对比也可看出我国分布式装机较低。

测算显示相比发达国家,我国未来分布式有巨大的空间:从人均土地面积看,我国虽然整体高于日本与德国,但中东地区经济发达、人口密度高于德国和日本,而西北地区经济相对落后人口密度低于美国,综合考虑我国与美国更具有可比性,而中东部地区与德国和日本可比性更强。

1. 国际借鉴,工商业分布式地位重要

美国:分布式率先发展,集中式后起赶超占比超 60%

从其光伏发展历程看,美国 2007 年首次出现集中式电站(即公共事业),从 2010 年以后光伏集中电站才开始爆发快速增长。

2010 年前分布式发展为主:2000 年以后以石油为代表的化石能源价格不断上涨,同时美国加州 2000-2001 年发生电力危机导致其电价出现意外上涨,以加州(加州光伏累计装机 2009 年以前占比达 60%以上)为代表的部分州开始出台补贴、回扣等能源激励政策,随后 2005 年国会通过了“能源政策法”,该法为住宅光伏系统采购商提供 30%的投资税收抵免(ITC),并将工商业光伏系统的信贷额度从 10%(自 1988 年以来)提高到 30%,该政策持续至今;同年美国税务局发布的纳税指引规定光伏系统可以采用成本加速折旧法。但由于住宅光伏最初补贴上限是 2000 美元,因此对住宅光伏分布式的影响较小,反而是工商业分布式增长相对较快。 到 2010 年底美国分布式光伏累计装机 1.74GW,占光伏总装机 80%,其中商用光伏占比 47%。

2010 年后集中式光伏电站爆发增长:2008 年公用事业光伏系统的 ITC 补贴通过,同时光伏不同规模系统高达 20%-30%的成本差使规模经济凸显,08 年的经济危机造成的补贴缩减,使住宅和工商业分布式光伏建设的融资变得困难,因此集中式光伏电站在 2008 年以后加速爆发增长,并且占比迅速超过住宅和商用光伏,这另一方面也得益于美国地广人稀、土地资源丰富的地理特征。

住宅光伏依旧快速增长,商用光伏增长放缓:由于2008年ITC 对集中光伏电站的开放、光伏系统成本的进一步下降使投资者更偏好大型光伏系统投资,融资和开发中小型项目通常比较困难,且激励政策少,商用光伏发展减缓。相反由于各州对住宅光伏的激励政策较多,比如净电价计量等,同时 PPA 租赁等商业模式逐渐成熟,使得住宅光伏装机快速增长。

到 2016 年底美国累计光伏装机容量 39.37GW,其中住宅 7.89GW,商用 6.3GW,两者合计占比 36.11%,集中式电站为 25.15GW、占比 63.89%。据 BNEF 预测,住宅与商用光伏新增装机在未来三年仍将保持超过 10%的增长率,仍在持续增长。

注:BNEF对分布式定义,居民20KW以下,工商业在20KW-100KW(1MW)之间,地面式为100KW以上

数据来源:工信部

数据来源:工信部

德国:住宅分布式先行起步,商用分布式后发快速增长

1999 年前住宅光伏起步:1970s 能源危机使整个欧洲开始新能源计划,德国 1990 年推出光伏 FIT(Feed-in Tariff),1991 年推出带有补贴的“1000 屋顶计划”,1999 年推出提供免息贷款的“100000 屋顶计划”,推动住宅光伏发展,到 1999 年德国光伏累计装机 69.4MW,全为住宅类。

商用分布式开始发展,并超过住宅类(2000-2009 年):2000 年推出可再生能源法案(EEG),规定屋顶项目规模上限为 5MW、独立电站上限为 100KW,2002 年光伏项目容量上限上调至 1000MW,商用分布式开始快速发展,大型电站(公用事业)开始起步,至此光伏 FIT 年下调速度 5%-7.5%调整变动。

各分部装机快速增长(2010-2012 年):从 2009 年开始光伏系统价格下降速度远快于

FIT 下调速度,各分部尤其是商用光伏装机快速爆发增长。

装机速度下降(2013 年至今):2011 年将光伏 FIT 下调幅度调整为 0-15%的区间,前期新增装机越多、FIT 下降速度越快,可以看出 2010-2012 三年新增光伏装机大幅上升的同时 FIT 加速下降,而 FIT 的大幅下降导致投资回报降低,光伏装机迅速降温。

到 2016 年底德国光伏累计装机 40.39GW,其中大型(公用事业)光伏占比 27.26%,商用占比 48.8%成为主流。由于德国地貌多山、人口密度高,因此其大型光伏电站增长空间有限,而居民户用分布式得益于早年的推广激励普及程度较高,未来分布式主要是商用类型将会保持较快增长。

数据来源:工信部

数据来源:工信部

日本:政策带动光伏发展,分布式是主体2004 年之前补贴推动住宅分布式增长:1970 年代石油危机冲击后,日本政府开始光伏发电研发,并推出“阳光计划”,1990 年推出“新阳光计划”并实施净电量计价,1994 年开始对住宅光伏系统给予 50%的初装补贴、后逐渐降至 33%,住宅分布式稳步增长,2004 年该补贴计划取消。 2004 年到 2008 年日本光伏市场并没有成体系的政策,增长缓慢。

商用与公用事业光伏装机大幅增长(2009 年至 2015 年):2009 年日本政府重启补贴政策,并且提出“新光伏采购计划”(FiT 前身),2012 年日本正式开始实施 FiT,当时的情景测算下住宅项目 IRR 仅有 3.2%、非住宅项目(包括商用和公用事业)回报率高达 6%,因此 2012 年以后日本的商用和公用事业光伏装机迅速上升

2015 年至今,光伏装机增速有所回落。2015 年日本公布可再生能源的收购价格方案,其中输出在 10kW 以上的产业用大规模光伏发电的收购价格将自 32 日元下降至 27 日元。截至 2016 年底,日本光伏装机总量 45.68GW。一方面 15 年政策影响,另一方面由于日本人口密集,公用事业未来受到征地的限制,在 2017 年及以后日本光伏年装机量将会逐步下降。

数据来源:工信部

2. 相比之下我国分布式仍有较大发展空间 我国分布式光伏发展虽快,但占光伏装机总量比例小:国内分布式光伏累计装机容量从 2011 年的 0.5GW 到 2016 年 10.32GW,其复合增长率高达 270%,在各项政策的支持下经历了飞速发展;截至 2016 年底我国光伏累计装机容量为 77.42GW,分布式累计装机占比 13%,其中真正属于居民户用分布式的项目仅有 0.33%,属于工商业分布式的项目为 6.56%。

注:BNEF对分布式定义,居民20KW以下,工商业在20KW-100KW(1MW)之间,地面式为100KW以上

数据来源:工信部

我国未来用电和装机潜力较大:从人均用电量来看,美国、德国与日本作为发达国家已经基本稳定,相比之下我国还有较大的增长空间,而另一方面全球发展对环保、可持续的诉求使我国光伏、风电等新能源发电未来还有较大空间。从住宅和商用的人均装机量对比也可看出我国分布式装机较低。

数据来源:工信部

测算显示相比发达国家,我国未来分布式有巨大的空间:从人均土地面积看,我国虽然整体高于日本与德国,但中东地区经济发达、人口密度高于德国和日本,而西北地区经济相对落后人口密度低于美国,综合考虑我国与美国更具有可比性,而中东部地区与德国和日本可比性更强。

根据彭博新能源数据,我国 2016 年居民分布式装机仅有 271MW,工商业分布式仅有 5.2GW。选取不同的参照国对我国分布式装机容量进行测算,以美国为参照国测算得出我国居民分布式光伏装机容量应达到 7.9GW,工商业分布式光伏装机容量应达到6.3GW;以德国和日本为参照国,测算得出我国分布式装机累计应至少达到 204GW。无论选取哪国为参照,我国分布式光伏装机量未来都有非常大的增长空间。

注:中东地区为全国除西北五省、东北三省、内蒙古、广西、云南、贵州以外的其他省份。

数据来源:工信部

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。