参考中国报告网发布《2017-2022年中国分布式光伏行业市场发展现状及十三五市场竞争态势报告》

1. 系统成本不断下降

组件成本下降导致系统投资成本快速下降:分布式光伏的成本中间超过 50%为组件,组件在过去的 1 年经历了大幅下降,从 4.3 元/瓦下降至 3 元/瓦;同时由于系统效率不断上升,非组件成本(BOS)成本也实现了一定程度的下降,目前系统投资成本仅为5.5 元/瓦,如果考虑到总包方的利润系统成本将达到 7 元/瓦。

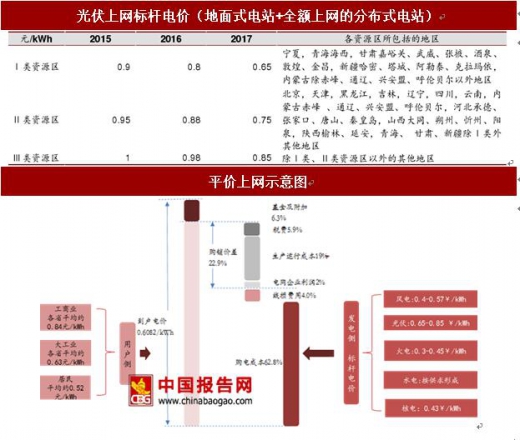

系统成本的持续下降将带动发电侧成本的下降,由此光伏标杆电价也不断下调。发改委 2016 年 12 月 6 日发文表明,2017 年 1 月 1 日之后,一至三类资源分别调整为 0.65 元/0.75 元/0.85 元,同时表示今后光伏标杆电价根据成本变化情况每年调整一次。从2015 年到 2017 年光伏标杆电价共下调 0.25 元/0.2 元/0.15 元。

随着光伏标杆电价的下调,发电侧将进一步平价。能源局发布的太阳能“十三五”规划表明到 2020 要分别实现发电侧、用户侧目标,即光伏用户侧平价上网,发电侧成本也要进一步下降 30%、40%。

用户侧基本实现平价。当发电侧上网电价与各种附加费之和等于用电侧电价时,即可实现平价上网。目前光伏电站度电成本已经下降至0.5-0.6元/度,用户侧基本实现平价。未来随着系统成本的进一步下降,光伏上网标杆电价的下调将会使用户侧实现全面平价。

3. 伴随系统成本下降,分布式项目回报率继续升高

我国目前分布式光伏发电有两种模式:

全额上网:不需要备案,投资成本低,目前中东部地区电价高,对用户的要求较低;自发自用,余电上网:投资成本低,总体电价高,回报率极好,但对用户的要求比较高。

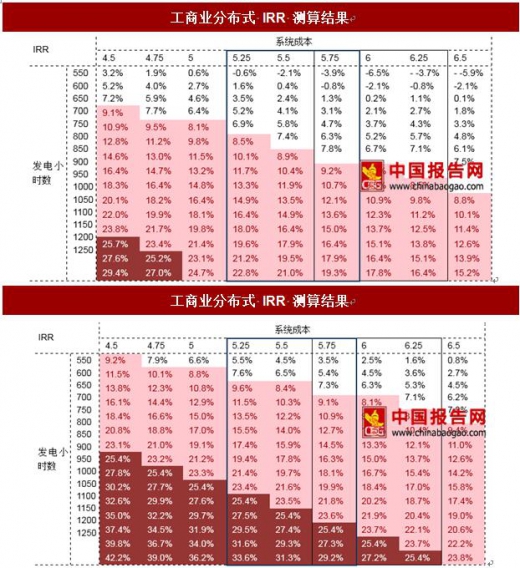

相比之下,自发自用、余额上网的模式具有更高的上网电价,此种模式更受青睐。分布式光伏项目的核心是业主,而最能吸引业主的就是项目的高回报性。据国家能源局公布数据,2015 年我国光伏发电全年平均利用小时数为 1133 小时,即使在弃光较为严重的新疆光伏发电利用小时数也达到 1042 小时。2016 年大型地面电站的成本为 7.3 元,而分布式光伏系统可在此基础上减去一次性土地成本、前期开发等成本,2017 年分布式系统成本为 5.5 元/W。随着系统成本的下降,项目回报率可观:在现有补贴不变的情况下,测算结果显示,系统成本越低,项目 IRR 上升的速度越快。保守估计下(发电小时数为 1000,系统成本为 6 元/W),户用分布式的 IRR 在 10%以上,工商业分布式的 IRR 在 20%以上。

1. 系统成本不断下降

组件成本下降导致系统投资成本快速下降:分布式光伏的成本中间超过 50%为组件,组件在过去的 1 年经历了大幅下降,从 4.3 元/瓦下降至 3 元/瓦;同时由于系统效率不断上升,非组件成本(BOS)成本也实现了一定程度的下降,目前系统投资成本仅为5.5 元/瓦,如果考虑到总包方的利润系统成本将达到 7 元/瓦。

资料来源:工信部

2. 成本下降带动用户侧平价 系统成本的持续下降将带动发电侧成本的下降,由此光伏标杆电价也不断下调。发改委 2016 年 12 月 6 日发文表明,2017 年 1 月 1 日之后,一至三类资源分别调整为 0.65 元/0.75 元/0.85 元,同时表示今后光伏标杆电价根据成本变化情况每年调整一次。从2015 年到 2017 年光伏标杆电价共下调 0.25 元/0.2 元/0.15 元。

随着光伏标杆电价的下调,发电侧将进一步平价。能源局发布的太阳能“十三五”规划表明到 2020 要分别实现发电侧、用户侧目标,即光伏用户侧平价上网,发电侧成本也要进一步下降 30%、40%。

资料来源:中国报告网

用户侧基本实现平价。当发电侧上网电价与各种附加费之和等于用电侧电价时,即可实现平价上网。目前光伏电站度电成本已经下降至0.5-0.6元/度,用户侧基本实现平价。未来随着系统成本的进一步下降,光伏上网标杆电价的下调将会使用户侧实现全面平价。

3. 伴随系统成本下降,分布式项目回报率继续升高

我国目前分布式光伏发电有两种模式:

全额上网:不需要备案,投资成本低,目前中东部地区电价高,对用户的要求较低;自发自用,余电上网:投资成本低,总体电价高,回报率极好,但对用户的要求比较高。

资料来源:工信部

相比之下,自发自用、余额上网的模式具有更高的上网电价,此种模式更受青睐。分布式光伏项目的核心是业主,而最能吸引业主的就是项目的高回报性。据国家能源局公布数据,2015 年我国光伏发电全年平均利用小时数为 1133 小时,即使在弃光较为严重的新疆光伏发电利用小时数也达到 1042 小时。2016 年大型地面电站的成本为 7.3 元,而分布式光伏系统可在此基础上减去一次性土地成本、前期开发等成本,2017 年分布式系统成本为 5.5 元/W。随着系统成本的下降,项目回报率可观:在现有补贴不变的情况下,测算结果显示,系统成本越低,项目 IRR 上升的速度越快。保守估计下(发电小时数为 1000,系统成本为 6 元/W),户用分布式的 IRR 在 10%以上,工商业分布式的 IRR 在 20%以上。

资料来源:工信部

数据来源:工信部

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。