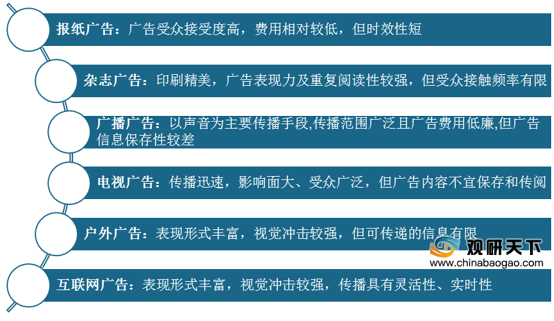

目前广告按照不同的发布模式与依托媒体可以分为报纸广告、杂志广告、广播广告、电视广告、户外广告和互联网广告等种类。其中户外广告是指在建筑物外表或街道、广场等室外公共场所设立的霓虹灯、广告牌、海报等,是面向所有公众的一种广告,可以在固定的地点长时期地展示企业的形象及品牌。

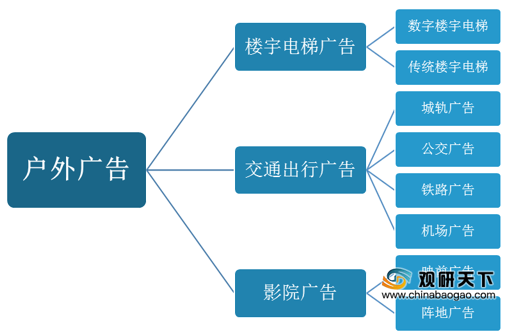

中国户外广告市场的主要场景构成包括楼宇电梯、交通出行和影院,而楼宇电梯广告又包含数字楼宇电梯广告和传统楼宇电梯广告,主要广告位置在梯内墙、梯外等候区外墙、梯内门两侧以及电梯门的内外门壁;交通出行广告可以分为城轨广告、公交广告、铁路广告与机场广告;影院广告又包括映前广告和阵地广告。

与其他广告相比,户外广告具有场景化、无限延展性和强制性三大特征,在场景上能够带给客户巨大的视觉冲击,与受众生活节奏配合度好,最终在带给消费者的回忆度上具有优势。

在我国户外广告的发展历程中,大致经历了四个时期,分别是以招幌广告为起点,西方文化流入激发新形式的开发,参与各方野蛮生长的1.0时期;法规制度开始定制,市场得以规范,开始规模化发展的2.0时期;数字化技术开始融入户外广告,表达形式有了新突破的3.0时期;如今我国户外广告处于4.0时期,人脸识别、体感互动、AR增强现实登更深层次的技术开始参与进来。

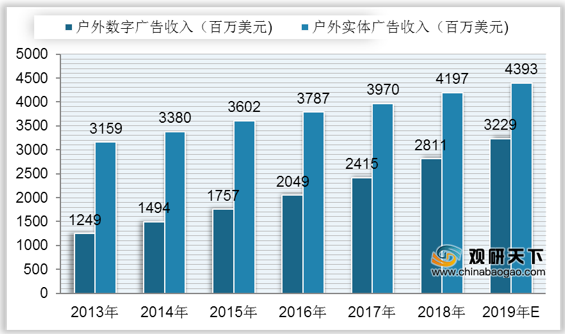

据统计,我国是全球第二大户外广告市场,目前我国户外广告收入主要包括数字广告与实体广告,随着科技的提高与信息的发达,我国户外数字广告收入增长幅度较快,从2014年的1249百万美元增长至2018年的2811百万美元,复合年增长率达到17.61%;预计到2019年中国户外数字广告收入将达到3229百万美元。而户外实体广告目前仍占行业主导地位,近年来增幅有所减缓,收入从2014年的3159百万美元增长至2018年的4197百万美元,复合年增长率为5.85%;预计到2019年中国户外实体广告收入将达到4393百万美元。

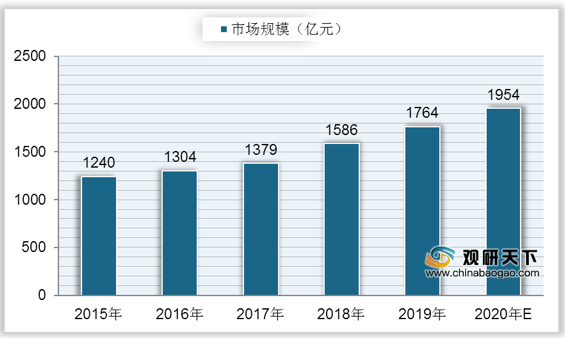

随着收入的持续上升,我国户外广告行业市场规模也保持稳定增长趋势,从2015年到2019年中国户外广告市场规模增长从1240亿元增长至1764亿元,复合年增长率为9.21%;预计到2020年中国户外广告市场规模将达到1954亿元。

在我国整体户外广告市场中,不同场景所占的市场份额有所不同,在2019年交通出行广告市场份额占比最大,达到42.9%;其次是楼宇电梯广告,市场份额占比为41.1%;然后是影院广告,占比为10.6%;其他场景户外广告市场份额占比均在6%以下。

相关行业分析报告参考《2020年中国户外广告市场分析报告-市场竞争现状与发展趋势预测》。

广告分类

数据来源:公开资料整理

中国户外广告市场的主要场景构成包括楼宇电梯、交通出行和影院,而楼宇电梯广告又包含数字楼宇电梯广告和传统楼宇电梯广告,主要广告位置在梯内墙、梯外等候区外墙、梯内门两侧以及电梯门的内外门壁;交通出行广告可以分为城轨广告、公交广告、铁路广告与机场广告;影院广告又包括映前广告和阵地广告。

中国户外广告分类

数据来源:公开资料整理

与其他广告相比,户外广告具有场景化、无限延展性和强制性三大特征,在场景上能够带给客户巨大的视觉冲击,与受众生活节奏配合度好,最终在带给消费者的回忆度上具有优势。

中国户外广告三大特征

| 特征 |

消费者变化 |

特点 |

| 场景化 |

消费者在不同的场景中的状态、心情、关注点各有不同。因而会更偏向于对某些类型的服务和产品拥有更深程度的需求。 |

广告主可以根据不同场景中消费者特性与产品的匹智度来有选择性地投放广告,与受众生活节奏配合度好。 |

| 无限延展性 |

随着时代的变化。消费者的生活习惯时刻都有产生转变的可能,进而,对某些场景的使用和依赖程度也会改变。 |

户外广告并不受单一场景和形式的局限。可以随着场景需求的变动和场景类型的延展,借助着各种形式的媒介而无限延展。 |

| 强制性 |

生活节奏的提升使消费者的移动性增强,在户外停留的时间远长于从前,再加上各类广告展现量过多。消费者对许多渠道广告的主动关注度下滑。 |

户外广告在场景中的强制展示性增加了对消费者的融达率和影响力;大面积展示形成的巨大视觉冲击,也使其在带给消费者的回忆度上具有优势。 |

数据来源:公开资料整理

在我国户外广告的发展历程中,大致经历了四个时期,分别是以招幌广告为起点,西方文化流入激发新形式的开发,参与各方野蛮生长的1.0时期;法规制度开始定制,市场得以规范,开始规模化发展的2.0时期;数字化技术开始融入户外广告,表达形式有了新突破的3.0时期;如今我国户外广告处于4.0时期,人脸识别、体感互动、AR增强现实登更深层次的技术开始参与进来。

中国户外广告的发展演进历程

数据来源:公开资料整理

据统计,我国是全球第二大户外广告市场,目前我国户外广告收入主要包括数字广告与实体广告,随着科技的提高与信息的发达,我国户外数字广告收入增长幅度较快,从2014年的1249百万美元增长至2018年的2811百万美元,复合年增长率达到17.61%;预计到2019年中国户外数字广告收入将达到3229百万美元。而户外实体广告目前仍占行业主导地位,近年来增幅有所减缓,收入从2014年的3159百万美元增长至2018年的4197百万美元,复合年增长率为5.85%;预计到2019年中国户外实体广告收入将达到4393百万美元。

2013-2019年中国户外广告细分市场收入及预测

数据来源:公开资料整理

随着收入的持续上升,我国户外广告行业市场规模也保持稳定增长趋势,从2015年到2019年中国户外广告市场规模增长从1240亿元增长至1764亿元,复合年增长率为9.21%;预计到2020年中国户外广告市场规模将达到1954亿元。

2015-2020年中国户外广告行业市场规模及预测

数据来源:公开资料整理

在我国整体户外广告市场中,不同场景所占的市场份额有所不同,在2019年交通出行广告市场份额占比最大,达到42.9%;其次是楼宇电梯广告,市场份额占比为41.1%;然后是影院广告,占比为10.6%;其他场景户外广告市场份额占比均在6%以下。

2019年我国不同场景户外广告市场份额

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国户外广告市场分析报告-市场竞争现状与发展趋势预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。