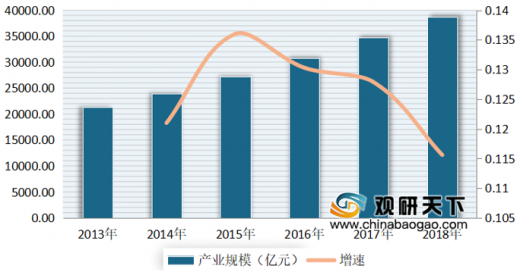

近年来随着社会的发展、居民收入的提升以及生活水平的改善,使得人们对文化需求不断增加。数据显示,到2018年,我国文化产业的产值为38737亿元,同比增长11.56%,占GDP的比重为4.3%,不仅成为了我国数字经济、新经济发展的重要支撑,同时也对推动中国经济高质量发展具有重要作用。

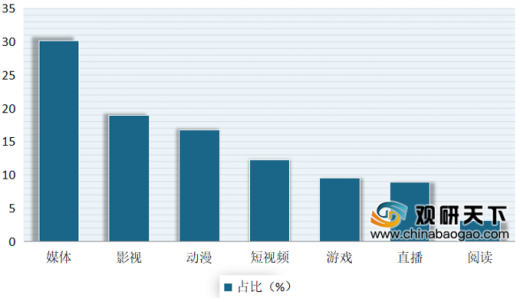

在此背景下,我国文娱行业投融资市场也在不断扩大。从细分领域来看,2019年,媒体市场的融资次数最多,达到了30.2%;其次为影视、动漫以及短视频,其占比分别为19.0%、16.8%、12.3%。

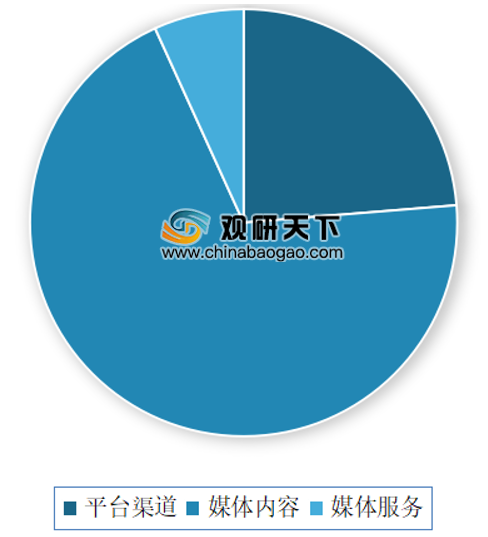

具体来看,媒体市场方面,在影视、动漫在数字技术帮助下,头部优势明显。目前专业知识媒体内容为媒体融资的事件。从时间内容来看,科技媒体内容、财经媒体类内容以及知识阅读媒体内容融资事件数较多,分别为占比26.7%、20%、16.7%。

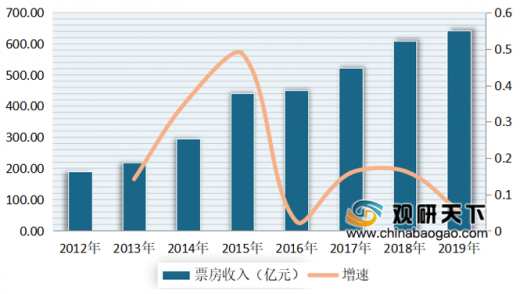

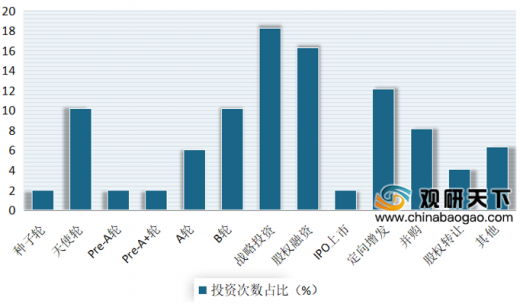

近年来我国电影票房收入不断增长。数据显示,2019年,我国电影票房收入为642.7亿元。但在2020年初爆发的新冠疫情,预计将对中国电影票房收入产生影响。在投融资事件方面,战略投资事件轮次数量最多,达到了18.3%;其次是股权融资、定向增发,其轮次数量分别占比16.3%、12.2%。

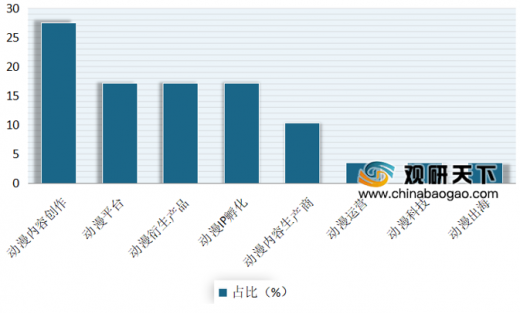

动漫市场,根据数据显示,2019年我国动漫行业融资事件多集中于动画,其中又以动画内容创作、动漫IP孵化占比较高,分别为27.5%、17.2%。此外,动漫衍生产品也占有17.2%的较高比例。

音乐市场方面,受广阔的用户规模因素影响,在2019年仍受资本青睐。其中天使轮次数最多,为36.4%;其次为股权融资,占比为27.2%。

网络文学方面,在2019年,股权融资的事件数量最多,占比达到28.6%;其次为战略融资,其融资事件数量占28.6%;而天使轮和Pre-A轮融资事件数量占比相同,均为14.2%。

从投资机构来看,2019年VC与互联网大企业势均力敌,各占一半。但从投资数量上互联网大企业的投资数量更多。资料显示,在2019年的榜单前五位中,VC仅有IDG一位上榜,其余均是互联网大企业。

以上数据资料参考《2019年中国文娱行业分析报告-市场规模现状与发展趋势分析》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cnv

2013-2018年我国文化产业的产值情况

数据来源:中国文化娱乐行业协会

在此背景下,我国文娱行业投融资市场也在不断扩大。从细分领域来看,2019年,媒体市场的融资次数最多,达到了30.2%;其次为影视、动漫以及短视频,其占比分别为19.0%、16.8%、12.3%。

2019年我国文娱行业细分领域融资次数占比情况

数据来源:中国文化娱乐行业协会

具体来看,媒体市场方面,在影视、动漫在数字技术帮助下,头部优势明显。目前专业知识媒体内容为媒体融资的事件。从时间内容来看,科技媒体内容、财经媒体类内容以及知识阅读媒体内容融资事件数较多,分别为占比26.7%、20%、16.7%。

2019年中国媒体融资事件细分领域分布情况

数据来源:中国文化娱乐行业协会

2019年中国媒体融资事件内容分布情况

数据来源:中国文化娱乐行业协会

近年来我国电影票房收入不断增长。数据显示,2019年,我国电影票房收入为642.7亿元。但在2020年初爆发的新冠疫情,预计将对中国电影票房收入产生影响。在投融资事件方面,战略投资事件轮次数量最多,达到了18.3%;其次是股权融资、定向增发,其轮次数量分别占比16.3%、12.2%。

2012-2019年我国电影行业票房收入情况

数据来源:中国文化娱乐行业协会

2019年我国影视行业融资事件轮次数量占比

数据来源:中国文化娱乐行业协会

动漫市场,根据数据显示,2019年我国动漫行业融资事件多集中于动画,其中又以动画内容创作、动漫IP孵化占比较高,分别为27.5%、17.2%。此外,动漫衍生产品也占有17.2%的较高比例。

2019年中国动漫行业融资事件细分领域分布情况

数据来源:中国文化娱乐行业协会

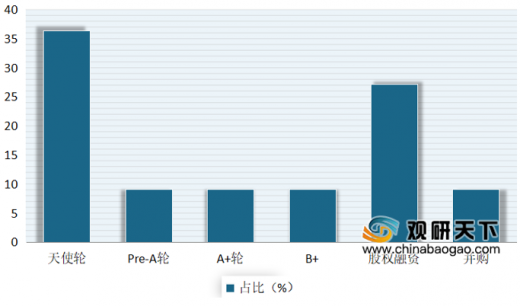

音乐市场方面,受广阔的用户规模因素影响,在2019年仍受资本青睐。其中天使轮次数最多,为36.4%;其次为股权融资,占比为27.2%。

2019-2020年我国音乐行业融资事件轮次分布情况

数据来源:中国文化娱乐行业协会

网络文学方面,在2019年,股权融资的事件数量最多,占比达到28.6%;其次为战略融资,其融资事件数量占28.6%;而天使轮和Pre-A轮融资事件数量占比相同,均为14.2%。

2019年我国网络文学行业融资事件轮次分布情况

数据来源:中国文化娱乐行业协会

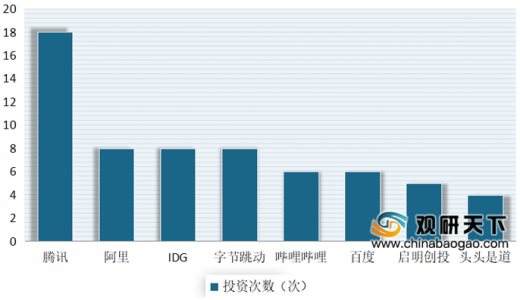

从投资机构来看,2019年VC与互联网大企业势均力敌,各占一半。但从投资数量上互联网大企业的投资数量更多。资料显示,在2019年的榜单前五位中,VC仅有IDG一位上榜,其余均是互联网大企业。

2019年我国文娱领域投资最多的10家VC/公司

数据来源:中国文化娱乐行业协会(WW)

以上数据资料参考《2019年中国文娱行业分析报告-市场规模现状与发展趋势分析》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cnv

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。