综艺节目指的是主要以娱乐性为主的综合性视听节目,目前综艺节目的制作与播出主要有两种形式,一种是电视台,称为台综;另一种是网络平台,称为网综。

早期我国的综艺节目是借鉴欧美、日韩等发达国家的模式,加上长期发展,形成具有中国特色的模式。我国综艺节目行业目前仍处于成长期,市场规模增长空间大,在产业模式方面需借鉴国外较为成熟的模式;在内容方面,可借鉴国外综艺积木的多元性、创新力和开放性,加上中国文化特色融合发展。

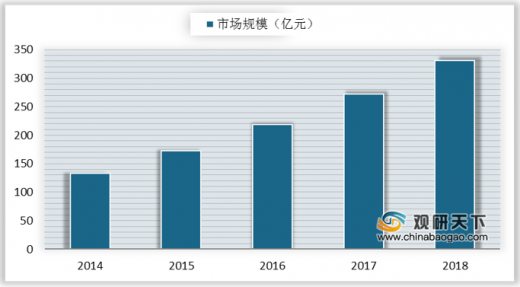

我国综艺类型众多,根据主题划分,现代综艺主要有音乐类、旅行探险类、运动竞技类、明星体验类、推理解谜类、语言类、像养成类、亲子互动类等节目。互联网的发展及信息化时代的到来,推动我国综艺市场迅速发展,我国综艺市场规模不断扩大,从2014年的133亿元增至2018年的331亿元,2018年的市场规模较2017年增长了21.3%。

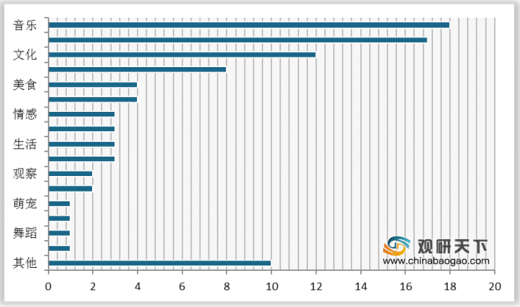

电视综艺节目类型分布方面,音乐类、竞技类及文化类依然是主要的制作类型,2018年综艺制作数量分别为18部、17部和12部。

2019年头部综艺概览

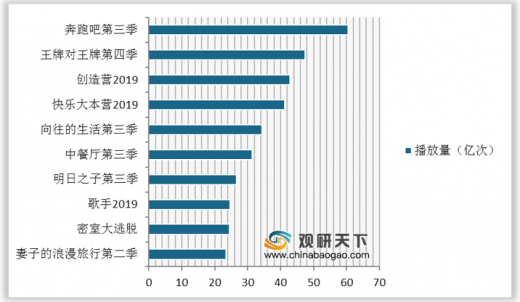

单从年度节目播放量来看,《奔跑吧 第三季》《王牌对王牌 第四季》《创造营2019》是2019年单年播放量最高的三款综艺,播放量分别达60.5亿次、47.4亿次、42.8亿次。

参考观研天下发布《2020年中国综艺节目行业分析报告-市场深度分析与未来动向研究》

从相关数据可看出,2019年头部综艺中,综N代的节目占据76%的份额,可见,综N代节目具有更扎实的观众基础,经验丰富者相对“菜鸟”们更能“打”。

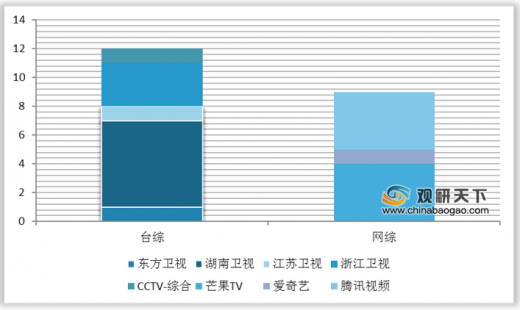

综艺节目制作方面,头部综艺台综比网综更具有优势。其中,台综几乎被东方卫视、湖南卫视、江苏卫视、浙江卫视等四大地方卫视包揽,而湖南卫视更是有6部节目,占据一半数量。在网综方面,主要被爱奇艺、优酷、腾讯和芒果TV四大网络视频瓜分,其中,背靠互联网巨头的腾讯视频及背靠湖南卫视的芒果TV旗鼓相当。

从综艺节目数量增长来看,2018年真人秀节目爆发式增长,同比增长高达205%;其次是谈话讨论类,较2017年增加了17档。除婚恋交友和生活服务类节目,其他节目都呈不同程度增长。

互联网及移动互联网的普及,使更多收视流量涌向网络视频。网络综艺的价值水涨船高,逐渐被更多广告客户认同,引领视频广告市场的增长。2019年上半年中国综艺广告市场规模接近220亿元,同比增长16.1%。其中,网络综艺市场规模达79.71亿元,同比增长56.1%;2019年上半年电视综艺广告市场规模达138.77亿元,同比增长1.2%。

早期我国的综艺节目是借鉴欧美、日韩等发达国家的模式,加上长期发展,形成具有中国特色的模式。我国综艺节目行业目前仍处于成长期,市场规模增长空间大,在产业模式方面需借鉴国外较为成熟的模式;在内容方面,可借鉴国外综艺积木的多元性、创新力和开放性,加上中国文化特色融合发展。

国内外综艺节目特点对比

| 地区 |

特点分析 |

| 欧美 |

尺度大、随意无忌讳、开放性强;竞技性质强、嘉宾在节目中真实竞争;以素人为主;更加强调人性 |

| 韩国 |

在极大成熟和发达的娱乐市场背景下,明星化特点明显;明星化、娱乐性强、创新力强;产业链成熟、户外居多 |

| 日本 |

脑洞大、尺度宽;关注生活; |

| 中国 |

用户基数庞大、市场机会大;内容日益丰富;产业链尚未成熟、存在一定乱象 |

资料来源:公开资料整理

网络综艺和电视综艺对比

| 不同点 |

概述 |

| 用户受众不同 |

网综的收看者大多是年轻观众、青年群体,节目更精准地对接了网民的收视习惯和喜好,且在传统电视综艺基础上进行创新和发展 |

| 表现形式不同 |

网络综艺题材丰富、表现形式复杂多样,内容更新鲜、潮流,语言符号大多采用网络用语,广告植入更新颖 |

| 播出机制不同 |

与电视节目的直播、重播制播出机制不同,网络综艺的观看时间相对灵活,且是点脖子 |

| 资本运作不同 |

网络综艺的资本运作更为多元,除了节目广告商的赞助外,网络视频平台的VIP会员购买也是其赢利点 |

我国综艺类型众多,根据主题划分,现代综艺主要有音乐类、旅行探险类、运动竞技类、明星体验类、推理解谜类、语言类、像养成类、亲子互动类等节目。互联网的发展及信息化时代的到来,推动我国综艺市场迅速发展,我国综艺市场规模不断扩大,从2014年的133亿元增至2018年的331亿元,2018年的市场规模较2017年增长了21.3%。

2014-2018年我国综艺市场规模

数据来源:广电总局

电视综艺节目类型分布方面,音乐类、竞技类及文化类依然是主要的制作类型,2018年综艺制作数量分别为18部、17部和12部。

2018年电视综艺节目类型分布(部)

数据来源:广电总局

2019年头部综艺概览

单从年度节目播放量来看,《奔跑吧 第三季》《王牌对王牌 第四季》《创造营2019》是2019年单年播放量最高的三款综艺,播放量分别达60.5亿次、47.4亿次、42.8亿次。

参考观研天下发布《2020年中国综艺节目行业分析报告-市场深度分析与未来动向研究》

2019年综艺节目单年播放量TOP 10

数据来源:广电总局

从相关数据可看出,2019年头部综艺中,综N代的节目占据76%的份额,可见,综N代节目具有更扎实的观众基础,经验丰富者相对“菜鸟”们更能“打”。

TOP 10综艺节目新旧对比

数据来源:广电总局

综艺节目制作方面,头部综艺台综比网综更具有优势。其中,台综几乎被东方卫视、湖南卫视、江苏卫视、浙江卫视等四大地方卫视包揽,而湖南卫视更是有6部节目,占据一半数量。在网综方面,主要被爱奇艺、优酷、腾讯和芒果TV四大网络视频瓜分,其中,背靠互联网巨头的腾讯视频及背靠湖南卫视的芒果TV旗鼓相当。

TOP 10综艺节目类型对比

数据来源:广电总局

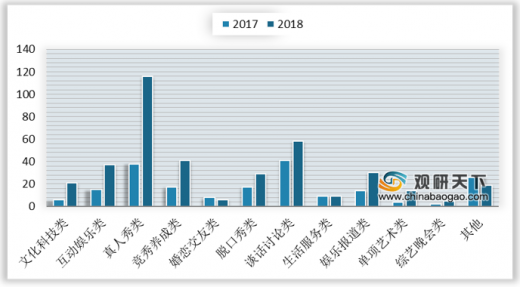

从综艺节目数量增长来看,2018年真人秀节目爆发式增长,同比增长高达205%;其次是谈话讨论类,较2017年增加了17档。除婚恋交友和生活服务类节目,其他节目都呈不同程度增长。

2017-2018年我国各类网络综艺节目的数量增长情况

数据来源:广电总局

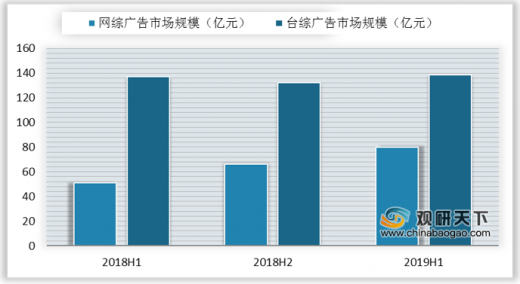

互联网及移动互联网的普及,使更多收视流量涌向网络视频。网络综艺的价值水涨船高,逐渐被更多广告客户认同,引领视频广告市场的增长。2019年上半年中国综艺广告市场规模接近220亿元,同比增长16.1%。其中,网络综艺市场规模达79.71亿元,同比增长56.1%;2019年上半年电视综艺广告市场规模达138.77亿元,同比增长1.2%。

2018H1-2019H1

数据来源:广电总局

资料来源:广电总局,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。