电影行业主要为消费者提供电影这一偏中高端的文化消费品。作为非日常必需品,电影的主要消费群体以中高收入消费者为主,正向的需求收入弹性较高。自2003年国家广电总局建立电影数据统计以来,我国电影票房收入随国民经济的快速发展实现了持续高速的增长。

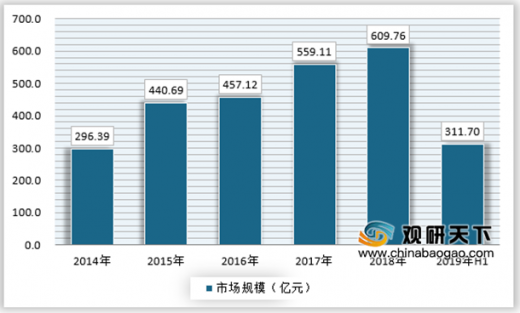

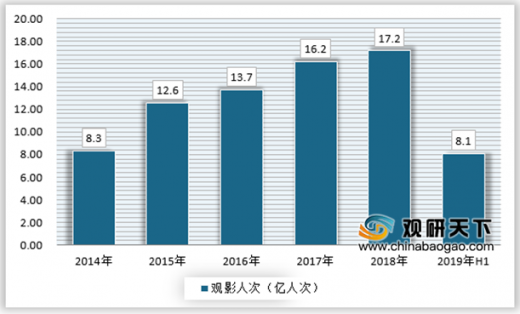

2018年,全国票房总额冲破600亿大关,达到609.76亿元,同比上涨9.06%,其中国产影片票房378.97亿元,占比超过六成;全国新增银幕9303块,总数达60079块,已居世界首位;而这一年,仅在城市院线看过电影的就有17.16亿人次。2019年上半年,我国总票房为311.7亿元(去年同期为320.35亿元,同比减少2.7%),总人次为8.08亿(去年同期为9.01亿,同比减少10.3%);国产影片票房为157.54亿元(去年同期为189.67亿元,同比减少16.94%),国产影片份额为50.54%(去年同期为59.21%)。参考观研天下发布《2019年中国电影行业分析报告-行业调查与未来动向研究》

二、供应情况

2018年全年共生产电影故事片902部,动画电影51部,科教电影61部,纪录电影57部,特种电影11部,总计1082部。我国历年电影生产类型如下所示:

| 年份 |

故事片产量:部 |

动画影片产量:部 |

纪录电影产量:部 |

科教电影产量:部 |

特种电影产量:部 |

总计:部 |

| 2007年 |

402 |

6 |

9 |

34 |

9 |

460 |

| 2008年 |

406 |

16 |

16 |

39 |

2 |

479 |

| 2009年 |

456 |

27 |

19 |

52 |

4 |

558 |

| 2010年 |

426 |

16 |

16 |

54 |

9 |

521 |

| 2011年 |

558 |

24 |

26 |

76 |

5 |

689 |

| 2012年 |

653 |

33 |

15 |

74 |

26 |

801 |

| 2013年 |

638 |

29 |

18 |

121 |

18 |

824 |

| 2014年 |

618 |

40 |

25 |

52 |

23 |

758 |

| 2015年 |

686 |

51 |

38 |

96 |

17 |

888 |

| 2016年 |

772 |

49 |

32 |

67 |

24 |

944 |

| 2017年 |

798 |

32 |

44 |

68 |

28 |

970 |

| 2018年 |

902 |

51 |

57 |

61 |

11 |

1082 |

三、行业需求情况

| 制片公司 |

院线公司 |

| 万达影视 |

万达院线 |

| 中影集团 |

大地院线 |

| 博纳影业 |

上海联合院线 |

| 捷成世纪 |

中影南方院线 |

| 北京京西文化 |

中数院线 |

| 华夏 |

中影星美 |

| 猫眼文化 |

广州金逸珠江 |

| 淘票票 |

横店院线 |

| 大地时代 |

华夏联合 |

| 爱奇艺影业 |

江苏幸福蓝海院线 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。