估值具备安全边际,年初行情有所回暖

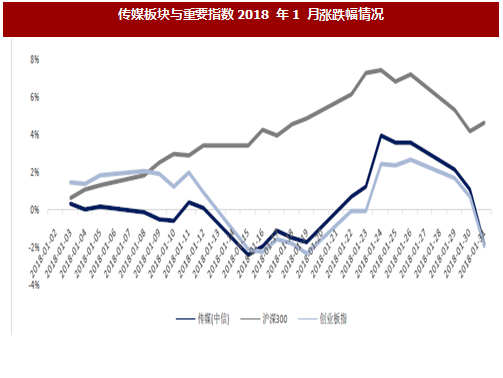

1) 2018 年初板块行情有所回暖:年初至1 月底,传媒板块整体下跌1.91%,跑输沪深300(+4.61%),跑赢创业板指(-1.96%);在中信一级29 个板块中,传媒板块排名第19 位,板块行情较16-17 年有所回暖。

参考观研天下发布《2018年中国传媒行业分析报告-市场运营态势与投资前景研究》

2)估值具备安全边际:目前传媒板块估值水平(PE-TTM)已消化至32 倍,2018 年板块整体动态市盈率仅23 倍,处于2013 年以来的低位。子版块估值(PE-TTM)方面,付费阅读板块的市盈率显著高于传媒板块整体水平,达到94 X;游戏、营销、广播电视、影视板块市盈率基本处于28X-38X;平面媒体的估值则低于传媒板块整体水平,为20X。

横向比较,传媒估值相对TMT 乃至食品饮料等消费行业拉开明显差距。与中信一级子版块的各个行业相比较,传媒板块在29 个版块中位于第19 位,TTM-PE显著低于TMT 成长板块通信、计算机板块、电子板块,同时亦低于食品饮料板块(消费类)。

板块业绩增速企稳,成长层面有支撑

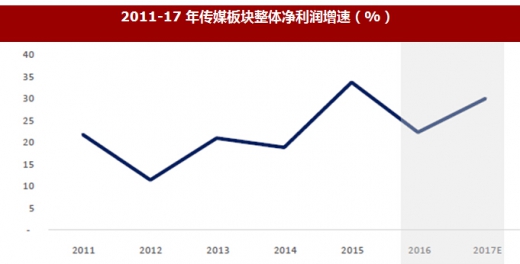

17 年整体业绩预告增速为30%,内生增长企稳。从89 家公司发布的2017 年度业绩预告来看,整体增速中枢为30%,较2016 年22%的整体业绩增速企稳回升,并购所带来的业绩拖累及商誉风险亦在逐步降低。

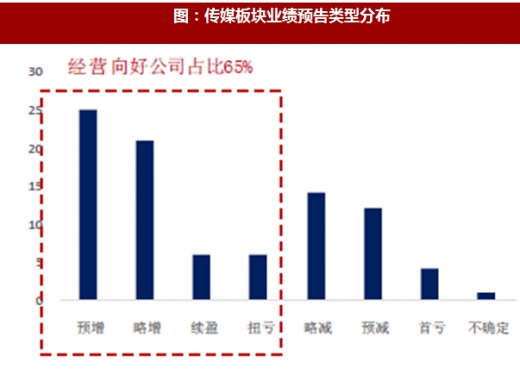

近7 成公司经营向好,细分领域龙头增长稳健。89 家已披露业绩预告公司中,经营向好的公司(预增、略增、续盈、扭亏)占比65%;从业绩增速分布来看,15 家公司业绩预计增速超100%,重点包括昆仑万维、中文在线、浙数文化等;11 家公司业绩预计增速在60%-100%,重点包括世纪华通、欢瑞世纪、中南文化等;11 家公司业绩预计增速在30%-60%,重点包括分众传媒、华策影视、新经典、三七互娱等细分领域龙头公司;19 家公司业绩预计增速在0%-30%,主要包括光线传媒、华谊兄弟、万达电影等。

基金持仓处于低位,资金若能流入将会带来边际改善效应

基金持仓规模持续下滑,整体处于标配状态。从2015 年Q4 以来,传媒板块基金持仓规模及市值占比处于持续下滑趋势,2017 年年报基金在传媒板块的持仓市值为291.14 亿元,相比2015 年年报中的1406.3 亿元,已经下降了79.3%。持仓比例方面,2017 年年报中持仓占流通A 股比例为2.88%,与2015 年年报数据相比,下降了4.45 个百分点,与传媒板块占A 股总流通市值比例基本相当(2017Q4 为2.3%)。

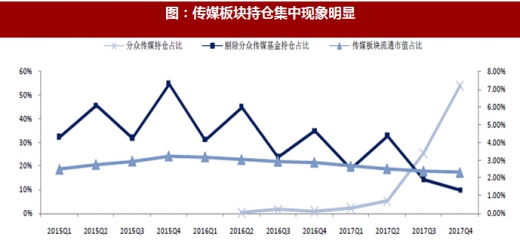

集中持仓现象明显,剔除分众传媒后整体处于低配状态。从持仓结构上来看,分众传媒一枝独秀,分众传媒2017Q4 基金持仓市值达到158 亿元,占基金传媒板块总持仓市值的54%;而若剔除分众传媒,基金在传媒板块中的持仓占比降低至1.32%,相比基准处于显著低配状态(Q4 传媒板块占全市场流通市值占比为2.3%)。

细分领域龙头企业基金持有数量与市值占比显著较高。分众传媒是传媒板块中持有基金数、持股总量以及持股总市值最高的公司,且量价均远超其余公司。此外,各个子行业的龙头公司也拥有排名靠前的基金持仓数量与市值,如影视制作板块的慈文传媒、光线传媒,院线板块的万达电影,游戏板块的三七互娱、昆仑万维、完美世界,阅读板块的新经典、中文在线等。

1) 2018 年初板块行情有所回暖:年初至1 月底,传媒板块整体下跌1.91%,跑输沪深300(+4.61%),跑赢创业板指(-1.96%);在中信一级29 个板块中,传媒板块排名第19 位,板块行情较16-17 年有所回暖。

参考观研天下发布《2018年中国传媒行业分析报告-市场运营态势与投资前景研究》

图:传媒板块与重要指数2018 年1 月涨跌幅情况

图:中信一级行业2018 年1 月涨跌幅排序

受益于影视基本面景气回升,影视板块龙头及弹性标的领涨。营销、影视板块1 月分别上涨1.4%、0.9%;其中营销板块上涨主要受宣亚国际(+34.5%)、蓝色光标(+27.9%)个股拉动,影视版块受益于票房基本面回暖等影响,行业龙头光线传媒(+24.0%)、华谊兄弟(+16.7%)、华策影视(+10.0%)及相关弹性标的横店影视(+26.4%)带动板块上涨。

图:1 月传媒各细分板块涨跌幅

表:1 月传媒涨幅TOP10 标的

2)估值具备安全边际:目前传媒板块估值水平(PE-TTM)已消化至32 倍,2018 年板块整体动态市盈率仅23 倍,处于2013 年以来的低位。子版块估值(PE-TTM)方面,付费阅读板块的市盈率显著高于传媒板块整体水平,达到94 X;游戏、营销、广播电视、影视板块市盈率基本处于28X-38X;平面媒体的估值则低于传媒板块整体水平,为20X。

图:传媒板块TTM 市盈率变化

横向比较,传媒估值相对TMT 乃至食品饮料等消费行业拉开明显差距。与中信一级子版块的各个行业相比较,传媒板块在29 个版块中位于第19 位,TTM-PE显著低于TMT 成长板块通信、计算机板块、电子板块,同时亦低于食品饮料板块(消费类)。

图:传媒板块与中信一级板块TTM 市盈率比较

17 年整体业绩预告增速为30%,内生增长企稳。从89 家公司发布的2017 年度业绩预告来看,整体增速中枢为30%,较2016 年22%的整体业绩增速企稳回升,并购所带来的业绩拖累及商誉风险亦在逐步降低。

2011-17 年传媒板块整体净利润增速(%)

近7 成公司经营向好,细分领域龙头增长稳健。89 家已披露业绩预告公司中,经营向好的公司(预增、略增、续盈、扭亏)占比65%;从业绩增速分布来看,15 家公司业绩预计增速超100%,重点包括昆仑万维、中文在线、浙数文化等;11 家公司业绩预计增速在60%-100%,重点包括世纪华通、欢瑞世纪、中南文化等;11 家公司业绩预计增速在30%-60%,重点包括分众传媒、华策影视、新经典、三七互娱等细分领域龙头公司;19 家公司业绩预计增速在0%-30%,主要包括光线传媒、华谊兄弟、万达电影等。

图:传媒板块公司业绩预告增速分布

图:传媒板块业绩预告类型分布

基金持仓处于低位,资金若能流入将会带来边际改善效应

基金持仓规模持续下滑,整体处于标配状态。从2015 年Q4 以来,传媒板块基金持仓规模及市值占比处于持续下滑趋势,2017 年年报基金在传媒板块的持仓市值为291.14 亿元,相比2015 年年报中的1406.3 亿元,已经下降了79.3%。持仓比例方面,2017 年年报中持仓占流通A 股比例为2.88%,与2015 年年报数据相比,下降了4.45 个百分点,与传媒板块占A 股总流通市值比例基本相当(2017Q4 为2.3%)。

图:最新传媒板块基金持仓信息一览

集中持仓现象明显,剔除分众传媒后整体处于低配状态。从持仓结构上来看,分众传媒一枝独秀,分众传媒2017Q4 基金持仓市值达到158 亿元,占基金传媒板块总持仓市值的54%;而若剔除分众传媒,基金在传媒板块中的持仓占比降低至1.32%,相比基准处于显著低配状态(Q4 传媒板块占全市场流通市值占比为2.3%)。

图:传媒板块持仓集中现象明显

表:持股基金数\持股总量\持股总市值\持股占流通股比例TOP15 标的一览

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。