1、香港电影市场:20世纪80-90年代铸就动作喜剧的辉煌

香港的电影市场始于1990年前后,逐渐在20世纪80-90年代达到影响力上的巅峰,除了本阜市场之外,港片还覆盖了内地、台湾、澳门、东南亚等市场,取得了举世瞩目的成就,香港也被誉为“东方好莱坞”。

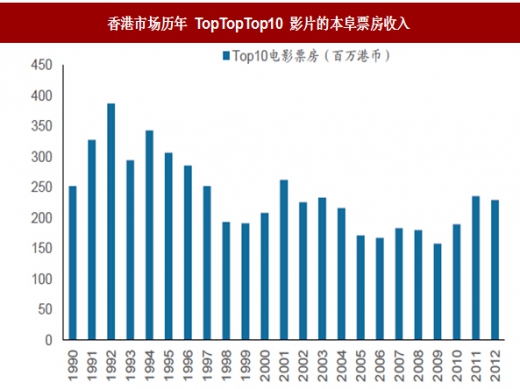

因香港电影市场规模的统计口径不一,我们以本阜市场上Top10电影的票房走势代表其市场的规模变动趋势。本土前十名电影的票房基本在1992年触顶,达到约4亿港币,之后逐渐回落至2000前后的2亿港元票房左右,2010年过后有所回暖,每年前十名票房收入约为2.5亿港元。2016年前10名港片合计票房约为2亿港元左右,其中排名最高的本阜影片为《寒战2》的6624.4万港元。前10大影片票房所反映的电影行业景气度基本与票房总规模相似,21世纪后香港电影逐步从高峰开始回落。2016年香港本土市场的总票房约为19.5亿元,其中非港产片287部,港产片仅为61部,票房占比不足30%。而根据《香港影视百年》,90年代初期,香港本阜港产片的票房之和曾达到12亿港元以上。

参考观研天下发布《2018年中国电影市场分析报告-行业运营态势与发展前景预测》

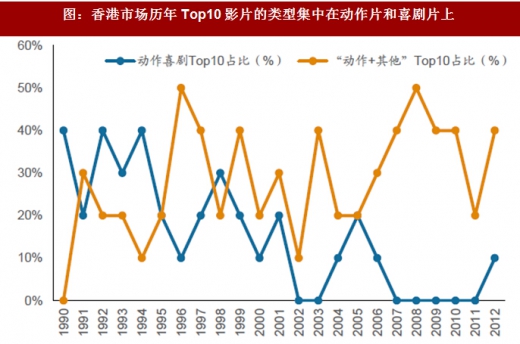

考虑到类型的拼接,港片做的最好的类型毋庸置疑是动作喜剧。我们根据统计了1990年以来港片前十的主类型和副类型,并将其拼接组合。港片商业化特征非常浓,主要针对观众口味出产电影类型,当时创作的主力导演如吴宇森、徐克、林岭东、高志森等,制作均以动作喜剧为主。80-90年代港片的共通点是以电视台集体创作的模式来创作,均充满密集的笑料及动作。1995年以前,票房前十的电影当中有4-5部为动作喜剧,1997年之后动作喜剧开始逐渐走向没落。

2、动作片的自我嬗变和好莱坞入侵让香港丢掉了外阜市场

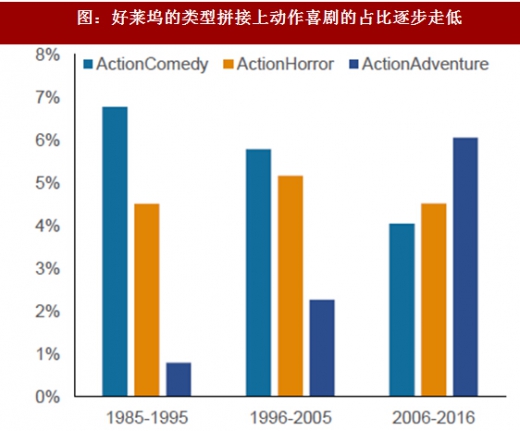

为什么港片的动作喜剧路线在21世纪显著衰落,我们认为一大原因是动作喜剧这一类型片的衰落和好莱坞在动作片这一领域的竞争力的增强。我们统计了好莱坞主类型为“动作片”,副类型为其他的变迁情况,可以清晰看到的是票房Top200当中动作喜剧这一拼接类型影片数量一直在走低,到2006-2016年期间占比已经从峰值的7%下滑至4%。或许说明这一类型片本身的生命力正在逐渐消退。而另外一方面,90年代的CG技术逐渐成熟,好莱坞大公司通过单部影片取得多元化收入的能力变强,因此20世纪末期好莱坞的制片成本开始迅速上升,动作片本身是最为资金密集的类型片之一,港片本身的风靡与70-80年代好莱坞在动作片这一类型上竞争力不足是息息相关的,而好莱坞增加了动作片的资本投入后,香港囿于各类原因无法提高自身的影片预算,因此自己的强势领域动作片相对竞争力开始衰退。

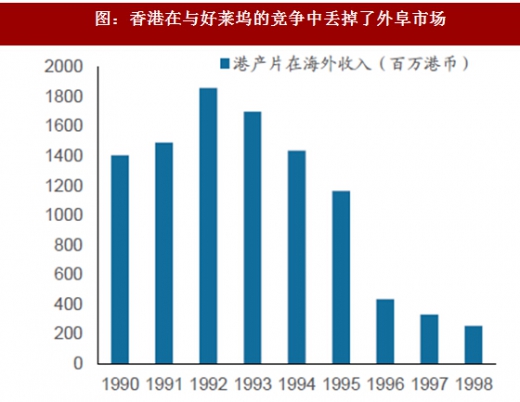

港片竞争力不足同时体现在港片外阜市场收入下降和本土收入下降。根据《振兴香港电影工业政策报告》,港产片在海外的收入从1992年峰值的18亿港元左右逐年下降,到1998年跌至不足2亿港元。另一方面,港产片本土的收入同样在1992年触顶,达到12亿港元,后在2000年下降至3亿港元左右。(均以1990年物价为价格基期)。

另一个影响了港片竞争力的因素是因为香港辐射的部分市场开始逐渐向好莱坞开放。传统港片辐射的市场除了本阜之外,还包括澳门、台湾、东南亚等地,这几个市场的票房比例可以占到港片收益的50%以上。而在90年代,这些市场不约而同的开始向好莱坞影片开放。以台湾为例,1989年台湾的好莱坞拷贝引进数仅仅为8部左右,在1996年暴增至38部左右,也恰恰是在这一时期,港片的竞争力逐渐下降,因此双重因素叠加导致了港片外阜收入的大幅度下降。

3、狭窄的本土市场无法支撑人才、资本的更新换代

3、狭窄的本土市场无法支撑人才、资本的更新换代

而港片竞争力衰落的更深层次的因素在于本土市场规模太小,因此无法支撑人才、资本和电影工业不断的扩张和更新换代。这一点在香港、台湾、日本、韩国等市场体现得都非常明显,因为本土市场规模不够大,因此建立在其上的电影工业的竞争力相较美国落后,导致开放之后好莱坞影片的市占率非常高。即使是全球第三大的电影市场日本,每年也约有40%-50%是国外影片票房,其中基本都是好莱坞影片。

从港片的产能和资本投资角度来看:大卫波德维尔在《香港电影的秘密》曾经形容其为“尽皆过火,尽是癫狂”,港片完成工业化改造后产能大幅度提升,在1993年达到约234部/年,但粗制滥造的单片很快就被市场淘汰,而原来支撑香港电影市场的主要是香港本阜的投资商和台湾的投资商,1994年后台湾的投资商逐渐撤出港片市场,这导致港片投资资金出现下滑,因此电影的产能迅速下降,现今仅仅依靠本阜的电影公司支撑,每年纯正的港产片不足20部。

从人才角度来看:香港电影工业的发轫时点和历经了几次人潮的更迭,1960年代,张彻等武打功夫片开始流行,于是捧红了包括王羽、狄龙、傅声等偶像级武打明星;1970年代李小龙崛起,现代和近代的的功夫片热潮开始流行,当时的代表人物包括李翰祥、袁和平等;1980年代香港电影发生新浪潮运动,新一批电影人才崛起,包括许鞍华、谭家明、徐克、余允抗等改造了香港的类型片,另外吴宇森、林岭东等也开始大放异彩;而到了1990年代初,“双周一成”(周星驰、周润发、成龙)接棒,另外王家卫、陈嘉上、陈可辛等导演创作者也开始进入作品的黄金期;2000年后香港电影却逐渐走入死胡同,人才的青黄不接成为重要议题。

我们统计了1990年以来港片前十当中演员和导演的平均年龄,可以看出1996年前后是新一代主创接棒的时期,香港由张国荣、成龙逐渐过渡至古天乐、甄子丹等中生代演员;2003年前后,谢霆锋、陈冠希等一批新生代演员也迅速涌现。但2003年之后香港几乎没有诞生新的一批导演和演员,主创的平均年龄迅速增大,2012年导演的平均年龄达到45岁,而主演的平均年龄也高达40岁以上,人才的培养体系出了一定问题。

总的来说,对于香港市场而言,其通过对于动作喜剧这一类型的单点突破形成了工业化流水线生产的体系,其后由于资本撤出、人才断档和竞争力不敌好莱坞而逐渐衰落。给内地电影的启发在于,足够大的本土市场只要做好了资本的疏通工作和人才的更新工作,工业化体系的搭建只是时间问题,后续业界需要思考的是如何持续的利用创意对抗好莱坞影片的竞争力,这一过程中,国内庞大的人口规模和消费市场都将是最重要的后盾。

总的来说,对于香港市场而言,其通过对于动作喜剧这一类型的单点突破形成了工业化流水线生产的体系,其后由于资本撤出、人才断档和竞争力不敌好莱坞而逐渐衰落。给内地电影的启发在于,足够大的本土市场只要做好了资本的疏通工作和人才的更新工作,工业化体系的搭建只是时间问题,后续业界需要思考的是如何持续的利用创意对抗好莱坞影片的竞争力,这一过程中,国内庞大的人口规模和消费市场都将是最重要的后盾。

香港的电影市场始于1990年前后,逐渐在20世纪80-90年代达到影响力上的巅峰,除了本阜市场之外,港片还覆盖了内地、台湾、澳门、东南亚等市场,取得了举世瞩目的成就,香港也被誉为“东方好莱坞”。

因香港电影市场规模的统计口径不一,我们以本阜市场上Top10电影的票房走势代表其市场的规模变动趋势。本土前十名电影的票房基本在1992年触顶,达到约4亿港币,之后逐渐回落至2000前后的2亿港元票房左右,2010年过后有所回暖,每年前十名票房收入约为2.5亿港元。2016年前10名港片合计票房约为2亿港元左右,其中排名最高的本阜影片为《寒战2》的6624.4万港元。前10大影片票房所反映的电影行业景气度基本与票房总规模相似,21世纪后香港电影逐步从高峰开始回落。2016年香港本土市场的总票房约为19.5亿元,其中非港产片287部,港产片仅为61部,票房占比不足30%。而根据《香港影视百年》,90年代初期,香港本阜港产片的票房之和曾达到12亿港元以上。

参考观研天下发布《2018年中国电影市场分析报告-行业运营态势与发展前景预测》

图:香港市场历年 TopTopTop10 影片的本阜票房收入

而香港电影在类型化上做的十分出色,其最出色的类型主要是动作和喜剧两大类。战后香港电影的发展在邵氏、新艺城等大制片厂的带动下,十分注重类型片的开发。我们统计了1990年以来香港市场票房前十港片的主要类型,主要的三种类型是剧情、喜剧和动作片。90年代港片全盛时期,喜剧和动作片能够占据前十里面7-8名的位置,进入2000年之后,剧情片的占比开始逐渐抬头。2012年港片本阜电影前十当中,仅有2部喜剧、1部动作片和6部剧情片。

图:香港市场历年Top10影片的类型分布推移

考虑到类型的拼接,港片做的最好的类型毋庸置疑是动作喜剧。我们根据统计了1990年以来港片前十的主类型和副类型,并将其拼接组合。港片商业化特征非常浓,主要针对观众口味出产电影类型,当时创作的主力导演如吴宇森、徐克、林岭东、高志森等,制作均以动作喜剧为主。80-90年代港片的共通点是以电视台集体创作的模式来创作,均充满密集的笑料及动作。1995年以前,票房前十的电影当中有4-5部为动作喜剧,1997年之后动作喜剧开始逐渐走向没落。

图:香港市场历年Top10影片的类型集中在动作片和喜剧片上

2、动作片的自我嬗变和好莱坞入侵让香港丢掉了外阜市场

为什么港片的动作喜剧路线在21世纪显著衰落,我们认为一大原因是动作喜剧这一类型片的衰落和好莱坞在动作片这一领域的竞争力的增强。我们统计了好莱坞主类型为“动作片”,副类型为其他的变迁情况,可以清晰看到的是票房Top200当中动作喜剧这一拼接类型影片数量一直在走低,到2006-2016年期间占比已经从峰值的7%下滑至4%。或许说明这一类型片本身的生命力正在逐渐消退。而另外一方面,90年代的CG技术逐渐成熟,好莱坞大公司通过单部影片取得多元化收入的能力变强,因此20世纪末期好莱坞的制片成本开始迅速上升,动作片本身是最为资金密集的类型片之一,港片本身的风靡与70-80年代好莱坞在动作片这一类型上竞争力不足是息息相关的,而好莱坞增加了动作片的资本投入后,香港囿于各类原因无法提高自身的影片预算,因此自己的强势领域动作片相对竞争力开始衰退。

图:好莱坞的类型拼接上动作喜剧的占比逐步走低

图:北美市场在1997年之后显著加大了影片投入

图:香港在与好莱坞的竞争中丢掉了外阜市场

图:香港本土市场的港片收入也逐步走低

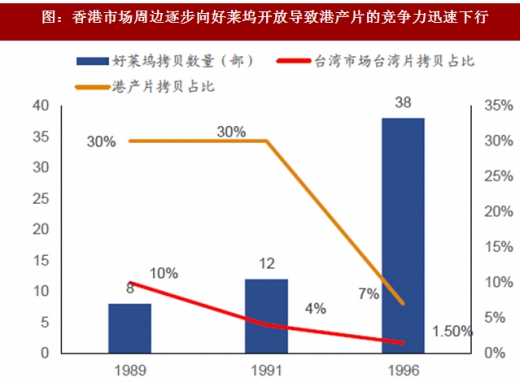

另一个影响了港片竞争力的因素是因为香港辐射的部分市场开始逐渐向好莱坞开放。传统港片辐射的市场除了本阜之外,还包括澳门、台湾、东南亚等地,这几个市场的票房比例可以占到港片收益的50%以上。而在90年代,这些市场不约而同的开始向好莱坞影片开放。以台湾为例,1989年台湾的好莱坞拷贝引进数仅仅为8部左右,在1996年暴增至38部左右,也恰恰是在这一时期,港片的竞争力逐渐下降,因此双重因素叠加导致了港片外阜收入的大幅度下降。

图:香港市场周边逐步向好莱坞开放导致港产片的竞争力迅速下行

而港片竞争力衰落的更深层次的因素在于本土市场规模太小,因此无法支撑人才、资本和电影工业不断的扩张和更新换代。这一点在香港、台湾、日本、韩国等市场体现得都非常明显,因为本土市场规模不够大,因此建立在其上的电影工业的竞争力相较美国落后,导致开放之后好莱坞影片的市占率非常高。即使是全球第三大的电影市场日本,每年也约有40%-50%是国外影片票房,其中基本都是好莱坞影片。

从港片的产能和资本投资角度来看:大卫波德维尔在《香港电影的秘密》曾经形容其为“尽皆过火,尽是癫狂”,港片完成工业化改造后产能大幅度提升,在1993年达到约234部/年,但粗制滥造的单片很快就被市场淘汰,而原来支撑香港电影市场的主要是香港本阜的投资商和台湾的投资商,1994年后台湾的投资商逐渐撤出港片市场,这导致港片投资资金出现下滑,因此电影的产能迅速下降,现今仅仅依靠本阜的电影公司支撑,每年纯正的港产片不足20部。

图:香港市场本阜市场电影产能在1993年触顶

从人才角度来看:香港电影工业的发轫时点和历经了几次人潮的更迭,1960年代,张彻等武打功夫片开始流行,于是捧红了包括王羽、狄龙、傅声等偶像级武打明星;1970年代李小龙崛起,现代和近代的的功夫片热潮开始流行,当时的代表人物包括李翰祥、袁和平等;1980年代香港电影发生新浪潮运动,新一批电影人才崛起,包括许鞍华、谭家明、徐克、余允抗等改造了香港的类型片,另外吴宇森、林岭东等也开始大放异彩;而到了1990年代初,“双周一成”(周星驰、周润发、成龙)接棒,另外王家卫、陈嘉上、陈可辛等导演创作者也开始进入作品的黄金期;2000年后香港电影却逐渐走入死胡同,人才的青黄不接成为重要议题。

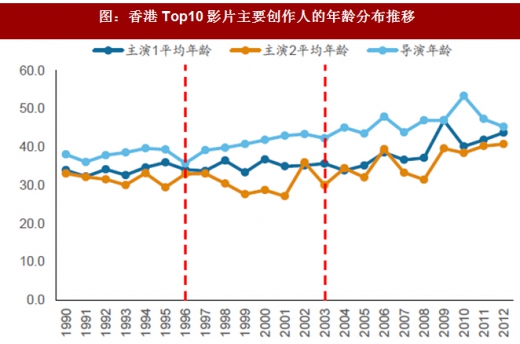

我们统计了1990年以来港片前十当中演员和导演的平均年龄,可以看出1996年前后是新一代主创接棒的时期,香港由张国荣、成龙逐渐过渡至古天乐、甄子丹等中生代演员;2003年前后,谢霆锋、陈冠希等一批新生代演员也迅速涌现。但2003年之后香港几乎没有诞生新的一批导演和演员,主创的平均年龄迅速增大,2012年导演的平均年龄达到45岁,而主演的平均年龄也高达40岁以上,人才的培养体系出了一定问题。

图:香港Top10影片主要创作人的年龄分布推移

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。