1、行业竞争格局

(1)行业整体竞争情况

随着宽带技术和终端设备软硬件能力的大幅提高,移动娱乐内容产品呈现爆发式增长。目前,国内提供移动文化娱乐服务的企业数量众多,市场竞争充分,市场集中度相对较低,各家企业依托自身独特资源优势参与市场竞争。随着市场参与者的不断增加,移动文化娱乐服务行业分工不断细化,涉及内容整合、发行推广、媒体渠道、支付计费等多个环节。

移动文化娱乐服务行业各细分市场前景广阔,单个领域均可深耕。企业在某一领域形成服务品牌优势后,一定程度上可以形成竞争壁垒,遏制潜在进入者。

此外,细分领域中具有较强资金实力、渠道资源及优质内容储备的企业,往往会涉足其他领域,在多领域全面发展。

(2)细分业务所在市场的发展情况

①内容整合发行业务

国内与电信运营商合作开展语音、阅读、游戏等移动增值业务的公司较多,包括新浪、人民网、新华网等知名公司都有子公司或部门从事移动增值业务。随着三网融合的进一步推进,湖南广电(湖南快乐阳光互动娱乐传媒有限公司)、中国国际广播电台(国视通讯(北京)有限公司)等知名媒体也开始与运营商合作开展语音杂志等移动增值业务,未来市场竞争也将逐步加剧。

内容整合发行业务主要围绕运营商平台开展,产品包括语音杂志、数字阅读等,属于电信运营商移动增值业务。随着移动互联网的发展、智能移动终端与3G/4G 移动宽带技术的广泛普及,移动文化娱乐服务提供商的服务范围也随着上述产业格局的变化迭代升级,以满足不同用户群对各类文化娱乐产品的需求。电信运营商利用用户数的优势,不断向综合数字内容娱乐平台商演变,传统的语音拨打模式也已发展能为用户提供信息互动功能,覆盖旅游、体育、爱情及手机安全等热门板块的丰富产品及服务。根据统计数据,2016 年移动增值行业的市场规模达565.6 亿元。随着移动互联网用户数的增长以及移动文化娱乐内容的丰富,以及用户付费意愿的增长,未来市场发展前景广阔。

②渠道营销推广业务

紧跟市场发展步伐,依托丰富的自有媒体及合作渠道,为广告客户提供广告投放、营销策划、效果优化、公关宣传等数字营销整合服务。行业内以互联网营销为主营业务的公司较多,如上市公司三六五网主要以房地产和家居行业为目标市场、通过自有媒介网站来开展数字营销服务;快云科技、多盟、友盟、有米广告等公司则专注于为APP 厂商策划及制定投放策略,同时对推广效果进行监控及调整;而通过广告联盟合作进行流量变现的公司则包括华为、小米、联想、360、WIFI 万能钥匙、墨迹天气等。

由于互联网及智能终端的普及发展,各行各业在互联网以及手机端上的营销推广需求非常旺盛,导致渠道营销推广业务的市场空间足够大。营销服务能帮助移动互联网内容、产品快速获得用户,是移动文化娱乐服务产业中的重要组成部分。移动娱乐因其碎片化、产品丰富的特点,日益受到用户的青睐,通过移动设备使用网络游戏、文学、视频、音乐等个人互联网文化娱乐产品的用户数近几年明显上升,由此带动移动数字营销市场的快速发展。根据统计数据显示,数字营销市场规模已由2012 年的773.1 亿元增加至2015 年的2,093.7 亿元,年增长率维持在30%以上。移动数字营销市场规模从2012 年的42.5 亿元增长至2015 年的901.3 亿元,增长率维持在100%以上。

参考观研天下发布《2017-2022年中国文化娱乐服务产业现状分析及十三五投资策略研究报告》

③产品支付计费业务

由于话费支付计费业务需要利用电信运营商的计费平台,而运营商对该业务上的合作方的要求较高,必须是长期业务合作伙伴且达到优秀级别标准,同时具备相应的计费服务平台开发及技术接入能力。目前国内如联动优势、新浪互联、新华网、光明网、央广视讯、中国网等均具备开展该类业务的能力。

根据资料显示,截至2016年12 月,我国手机网络游戏用户规模达3.52 亿,占手机网民的50.6%;手机网络文学用户规模达3.04 亿,占手机网民的43.7%;手机网络视频用户规模接近5亿,占手机网民的71.9%;手机网络音乐用户规模达4.68 亿,占手机网民的67.3%。

随着互联网内容与服务越来越丰富,以及用户对互联网产品付费意愿持续增长,根据统计,2016 年中国的付费内容行业规模总量达2,123 亿元,相比2015 年增长467 亿元,同比增速28.2%,而与交易有关的支付方式也越来越完善与便捷。目前手机话费小额支付一直是单机类手游、阅读、音乐等轻度娱乐产品采用的主流支付方式之一,在移动支付领域中相比支付宝、微信支付等支付手段更为便利,因此未来围绕话费支付计费的服务市场空间非常大。

④融合通信业务

国内从事企业融合通信业务的公司较多,规模较大的公司有梦网科技、国都互联,业务广泛应用于金融、互联网、商超、物流等领域。梦网科技被上市公司荣信股份(更名为梦网荣信)收购后,根据公开披露信息,2016 年度梦网荣信移动信息即时通讯服务收入达到13.60 亿元;国都互联被上市公司吴通控股并购后,2016 年度吴通控股在移动信息服务业务上的收入为9.64 亿元。。

企业融合通信业务主要应用于金融、电力、电商、约车出行等众多行业,当企业客户在经营中向最终用户进行身份验证、提醒通知、信息确认等操作时,目前短信是最佳的通信工具。随着手机网民规模的持续增加以及互联网普及率的提高,以及企业短信自身在覆盖人群、传递效率等方面具有独特优势,企业融合通信业务的市场需求巨大,如仅滴滴打车平台每年短信发送量超过百亿条。

2、行业竞争情况与主要可比企业

(1)可比公司的选取及业务对比分析

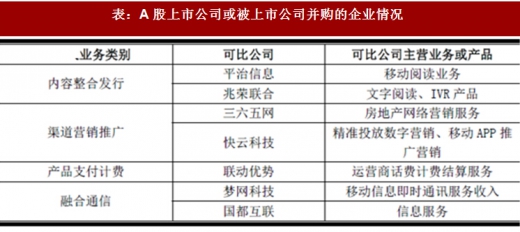

根据四大业务的特性,分别选取以下 A 股上市公司或被上市公司并购的企业作为可比公司:

各业务类别与同行业公司对比情况如下:

①内容整合发行

平治信息所从事的移动阅读业务与内容整合发行业务模式相近,平治信息与电信运营商及其他第三方合作开展运营商基地产品包业务、话匣子业务,由运营商及其他第三方负责向用户收取信息费,平治信息根据合同约定比例对收取的信息费与基础运营商及其他第三方进行分成。平治信息按经双方确认的电信运营商基地、各省分公司等发布的对账单确认收入。

兆荣联合所从事的 IVR 业务、移动阅读与内容整合发行业务模式也相近。兆荣联合的IVR 语音业务主要通过和人力资源和社会保障部、中国移动集团公司合作,就每年最新的创业就业趋势开发适合的语音产品,并通过分成获得收入,但兆荣联合该类收入规模占比较小,该公司的阅读业务主要为图书点播、图书包月、杂志包月、杂志点播业务,与数字阅读产品类似。

②渠道营销推广

渠道营销推广业务主要包括自有媒体营销、合作媒体营销以及信息互动业务,信息互动业务暂无可比上市公司。

自有媒体营销业务主要是通过旗下自有网站“斑马网”生产优质内容聚集众多游戏玩家,将流量通过广告变现。三六五网的业务主要是通过公司自有房地产网站向房地产和家居企业提供网络广告、会员服务等收费服务,该业务与自有媒体营销业务相似,但自媒体营销的客户以游戏类客户为主,而三六五网主要围绕房地产行业客户。

合作媒体营销业务主要分为两类,分别是与广告联盟合作推广广告业务和APP 推广业务。主要提供精准投放数字营销及移动APP 推广营销两类数字营销服务。快云科技的精准投放数字营销业务是该公司与各广告平台合作,将广告主的广告即时精准推送至网民所访问页面。在用户点击、或用户购买推送广告中相应商品后获得广告主支付的收入分成;移动APP 推广营销是指根据广告主的要求,通过在特定网页展示图片链接、文字说明或者随系统附送等多种营销途径,将移动APP 推广给手机用户,进而实现用户下载、安装、使用的营销方式。

注1:合作媒体营销用户点击量为广告联盟业务用户点击量。用户点击量是指用户点击广告的次数,曝光量是指广告展示的次数;

注1:合作媒体营销用户点击量为广告联盟业务用户点击量。用户点击量是指用户点击广告的次数,曝光量是指广告展示的次数;

注 2:快云科技2017 年1-6 月数据取自龙力生物数字营销业务数据。

③产品支付计费

产品支付计费业务主要商业模式为公司通过电信运营商(或其合作商)取得手机话费支付代码,为移动娱乐产品提供计费服务。根据用户消费金额,电信运营商(或其合作商)按照合同约定的分成比例进行信息费分成,再向移动娱乐内容(游戏、阅读等)提供商/发行商支付分成费用。

联动优势从事的移动运营商计费结算服务业务是为商户提供移动运营商各省级公司、各基地的基于话费支付和信用支付的计费服务及营销服务等。

(2)可比公司的情况介绍

①内容整合发行业务的可比公司

A、平治信息

平治信息成立于2002 年,于2016 年12 月在国内深交所创业板上市,股票代码300571,总股本4,000 万股。平治信息在全国设立了六家分公司以及二十五家控股子公司,是国家级高新技术企业。平治信息聚合优质有声、文字阅读内容,通过多种形式为用户提供高品质的数字阅读服务。公司先后与咪咕阅读、天翼阅读、沃阅读等国内主要平台运营商紧密合作,利用自身的渠道推广整合优势,逐步成为国内领先的数字阅读内容提供商。2016 年该公司营业收入为4.69 亿,净利润为4,842.6 万元。

B、兆荣联合

兆荣联合成立于2005 年8 月,注册资本1000 万,是一家以移动运营商为核心渠道,专注于移动互联网及无线信息化服务的开发、运营及内容发行的高科技企业。公司始终坚持“创新和开放”的经营理念,致力于成为中国移动互联网业界领先的内容发行商。兆荣联合拥有全国范围内无线增值信息服务的运营资质,是中国移动A 级合作伙伴,并与中国电信、中国联通建立了紧密合作关系。公司在围绕游戏等核心业务稳步发展的同时,充分发挥内容发行各资源优势,逐步将产品向移动互联网各领域拓展,全面覆盖了中国移动游戏、阅读、动漫、MM、短信,IVR;中国电信游戏、短信、IVR,以及中国联通游戏等业务线。兆荣联合于2016 年7 月被上市公司龙力生物(股票代码002604)收购。根据上市公司公开披露信息,2016 年度龙力生物营业收入为8.8 亿元,净利润为1.17 亿元,其中数字发行业务营业收入为1.11 亿元。

②渠道营销推广业务的可比公司

A、三六五网

三六五网成立于 2006 年1 月,于2012 年3 月在深交所创业板上市,股票代码300295,总股本1.92 亿股。该公司的业务立足于房地产和家居行业,致力于为我国房地产和家居消费者提供行业资讯、产品信息搜索和查询等服务,以降低其交易成本。同时帮助我国房地产和家居企业使用互联网进行产品推广和销售。

其主营业务包括新房网络营销、二手房网络营销、家居网络营销以及研究咨询业务等。该公司目前是长三角地区具有竞争力和影响力的房地产家居网络整合营销服务提供商,也是全国最大的房地产家居网络营销服务提供商之一。2016 年该公司营业收入为5.79 亿,净利润为1.08 亿元。

B、快云科技

快云科技成立于 2013 年10 月,注册资本5,000 万元人民币。快云科技借大数据深度挖掘和使用能力,对来自海量媒体受众消费行为和轨迹进行实时追踪,以自有DMP+SSP 平台为依托,为来自百度网盟、导航、电商等众多领域的客户提供数字营销、APP 推广营销服务。快云科技于2016 年7 月被上市公司龙力生物(股票代码002604)收购。根据上市公司公开披露信息,2016 年度龙力生物营业务收入为8.8 亿元,净利润为1.17 亿元,其中数字营销业务营业收入为1.2亿元。

③产品支付计费业务的同行业公司

产品支付计费业务是通过与电信运营商合作,为互联网上众多移动娱乐产品实现手机话费小额支付功能提供服务。目前国内从事该业务的知名公司有联动优势科技有限公司(以下简称“联动优势”)。此外央广视讯、新华网、光明网等也有涉足该业务。

联动优势于 2003 年8 月成立,主要从事移动信息服务、移动运营商计费结算服务和第三方支付服务,是一家专业为产业升级提供金融科技创新服务的互联网高新技术企业,在工信部信息中心发布的2016 中国互联网百强企业名录中位列第36 位,是中国互联网金融协会理事单位、中国支付清算协会常务理事单位。2016 年7 月,联动优势被上市公司海联金汇(股票代码:002537)收购,成为其全资子公司。根据上市公司公开披露信息,2016 年度海联金汇营业收入为26.34亿元,净利润为2.33 亿元,其中移动运营商计费结算服务业务的营业收入为5,080.31 万元。

④企业融合通信业务的同行业公司

A、梦网科技

梦网科技成立于 2001 年9 月,注册资本20,000 万元,具备丰富的移动信息化行业市场运营经验,是一家国内领先的移动互联网运营支撑服务商。梦网科技是国家高新技术企业、中国互联网百强企业、中国互联网行业最具影响力企业、广东省优秀企业、深圳市文化创意百强企业、广东省和深圳市软件收入前百家企业。在移动应用运营支撑领域,针对政企移动信息化开展深入的研发、建设、维护和服务,其软硬件产品和平台广泛应用于金融、互联网、商超、物流等领域。

2015 年9 月,梦网科技被上市公司荣信股份(股票代码:002123,现更名为梦网荣信)收购,成为其全资子公司。根据上市公司公开披露信息,2016 年度梦网荣信营业收入为28.00 亿元,净利润为2.56 亿元,其中移动信息即时通讯服务收入为13.60 亿元。

B、国都互联

国都互联成立于 2007 年2 月,注册资本1000 万元。公司一直致力于成为中国最具影响力的移动信息化服务商,目前业务范围涵盖移动信息化解决方案提供、移动信息化产品运营服务及其他移动增值业务综合服务。该公司是中国移动梦网全网合作伙伴,是中国移动、中国联通、中国电信全网服务提供商和全网业务集成商。2015 年9 月,国都互联被上市公司吴通控股(股票代码:300292)收购,成为其全资子公司。根据上市公司公开披露信息,2016 年度吴通控股营业务收入为19.82 亿元,净利润为1.68 亿元,其中移动信息服务收入为9.64 亿元,净利润为12,246.11 万元。

(1)行业整体竞争情况

随着宽带技术和终端设备软硬件能力的大幅提高,移动娱乐内容产品呈现爆发式增长。目前,国内提供移动文化娱乐服务的企业数量众多,市场竞争充分,市场集中度相对较低,各家企业依托自身独特资源优势参与市场竞争。随着市场参与者的不断增加,移动文化娱乐服务行业分工不断细化,涉及内容整合、发行推广、媒体渠道、支付计费等多个环节。

移动文化娱乐服务行业各细分市场前景广阔,单个领域均可深耕。企业在某一领域形成服务品牌优势后,一定程度上可以形成竞争壁垒,遏制潜在进入者。

此外,细分领域中具有较强资金实力、渠道资源及优质内容储备的企业,往往会涉足其他领域,在多领域全面发展。

(2)细分业务所在市场的发展情况

①内容整合发行业务

国内与电信运营商合作开展语音、阅读、游戏等移动增值业务的公司较多,包括新浪、人民网、新华网等知名公司都有子公司或部门从事移动增值业务。随着三网融合的进一步推进,湖南广电(湖南快乐阳光互动娱乐传媒有限公司)、中国国际广播电台(国视通讯(北京)有限公司)等知名媒体也开始与运营商合作开展语音杂志等移动增值业务,未来市场竞争也将逐步加剧。

内容整合发行业务主要围绕运营商平台开展,产品包括语音杂志、数字阅读等,属于电信运营商移动增值业务。随着移动互联网的发展、智能移动终端与3G/4G 移动宽带技术的广泛普及,移动文化娱乐服务提供商的服务范围也随着上述产业格局的变化迭代升级,以满足不同用户群对各类文化娱乐产品的需求。电信运营商利用用户数的优势,不断向综合数字内容娱乐平台商演变,传统的语音拨打模式也已发展能为用户提供信息互动功能,覆盖旅游、体育、爱情及手机安全等热门板块的丰富产品及服务。根据统计数据,2016 年移动增值行业的市场规模达565.6 亿元。随着移动互联网用户数的增长以及移动文化娱乐内容的丰富,以及用户付费意愿的增长,未来市场发展前景广阔。

②渠道营销推广业务

紧跟市场发展步伐,依托丰富的自有媒体及合作渠道,为广告客户提供广告投放、营销策划、效果优化、公关宣传等数字营销整合服务。行业内以互联网营销为主营业务的公司较多,如上市公司三六五网主要以房地产和家居行业为目标市场、通过自有媒介网站来开展数字营销服务;快云科技、多盟、友盟、有米广告等公司则专注于为APP 厂商策划及制定投放策略,同时对推广效果进行监控及调整;而通过广告联盟合作进行流量变现的公司则包括华为、小米、联想、360、WIFI 万能钥匙、墨迹天气等。

由于互联网及智能终端的普及发展,各行各业在互联网以及手机端上的营销推广需求非常旺盛,导致渠道营销推广业务的市场空间足够大。营销服务能帮助移动互联网内容、产品快速获得用户,是移动文化娱乐服务产业中的重要组成部分。移动娱乐因其碎片化、产品丰富的特点,日益受到用户的青睐,通过移动设备使用网络游戏、文学、视频、音乐等个人互联网文化娱乐产品的用户数近几年明显上升,由此带动移动数字营销市场的快速发展。根据统计数据显示,数字营销市场规模已由2012 年的773.1 亿元增加至2015 年的2,093.7 亿元,年增长率维持在30%以上。移动数字营销市场规模从2012 年的42.5 亿元增长至2015 年的901.3 亿元,增长率维持在100%以上。

参考观研天下发布《2017-2022年中国文化娱乐服务产业现状分析及十三五投资策略研究报告》

③产品支付计费业务

由于话费支付计费业务需要利用电信运营商的计费平台,而运营商对该业务上的合作方的要求较高,必须是长期业务合作伙伴且达到优秀级别标准,同时具备相应的计费服务平台开发及技术接入能力。目前国内如联动优势、新浪互联、新华网、光明网、央广视讯、中国网等均具备开展该类业务的能力。

根据资料显示,截至2016年12 月,我国手机网络游戏用户规模达3.52 亿,占手机网民的50.6%;手机网络文学用户规模达3.04 亿,占手机网民的43.7%;手机网络视频用户规模接近5亿,占手机网民的71.9%;手机网络音乐用户规模达4.68 亿,占手机网民的67.3%。

随着互联网内容与服务越来越丰富,以及用户对互联网产品付费意愿持续增长,根据统计,2016 年中国的付费内容行业规模总量达2,123 亿元,相比2015 年增长467 亿元,同比增速28.2%,而与交易有关的支付方式也越来越完善与便捷。目前手机话费小额支付一直是单机类手游、阅读、音乐等轻度娱乐产品采用的主流支付方式之一,在移动支付领域中相比支付宝、微信支付等支付手段更为便利,因此未来围绕话费支付计费的服务市场空间非常大。

④融合通信业务

国内从事企业融合通信业务的公司较多,规模较大的公司有梦网科技、国都互联,业务广泛应用于金融、互联网、商超、物流等领域。梦网科技被上市公司荣信股份(更名为梦网荣信)收购后,根据公开披露信息,2016 年度梦网荣信移动信息即时通讯服务收入达到13.60 亿元;国都互联被上市公司吴通控股并购后,2016 年度吴通控股在移动信息服务业务上的收入为9.64 亿元。。

企业融合通信业务主要应用于金融、电力、电商、约车出行等众多行业,当企业客户在经营中向最终用户进行身份验证、提醒通知、信息确认等操作时,目前短信是最佳的通信工具。随着手机网民规模的持续增加以及互联网普及率的提高,以及企业短信自身在覆盖人群、传递效率等方面具有独特优势,企业融合通信业务的市场需求巨大,如仅滴滴打车平台每年短信发送量超过百亿条。

2、行业竞争情况与主要可比企业

(1)可比公司的选取及业务对比分析

根据四大业务的特性,分别选取以下 A 股上市公司或被上市公司并购的企业作为可比公司:

表:A 股上市公司或被上市公司并购的企业情况

各业务类别与同行业公司对比情况如下:

①内容整合发行

平治信息所从事的移动阅读业务与内容整合发行业务模式相近,平治信息与电信运营商及其他第三方合作开展运营商基地产品包业务、话匣子业务,由运营商及其他第三方负责向用户收取信息费,平治信息根据合同约定比例对收取的信息费与基础运营商及其他第三方进行分成。平治信息按经双方确认的电信运营商基地、各省分公司等发布的对账单确认收入。

兆荣联合所从事的 IVR 业务、移动阅读与内容整合发行业务模式也相近。兆荣联合的IVR 语音业务主要通过和人力资源和社会保障部、中国移动集团公司合作,就每年最新的创业就业趋势开发适合的语音产品,并通过分成获得收入,但兆荣联合该类收入规模占比较小,该公司的阅读业务主要为图书点播、图书包月、杂志包月、杂志点播业务,与数字阅读产品类似。

表:同行业内容整合业务收入、分成比例公司对比情况(单位:万元)

②渠道营销推广

渠道营销推广业务主要包括自有媒体营销、合作媒体营销以及信息互动业务,信息互动业务暂无可比上市公司。

自有媒体营销业务主要是通过旗下自有网站“斑马网”生产优质内容聚集众多游戏玩家,将流量通过广告变现。三六五网的业务主要是通过公司自有房地产网站向房地产和家居企业提供网络广告、会员服务等收费服务,该业务与自有媒体营销业务相似,但自媒体营销的客户以游戏类客户为主,而三六五网主要围绕房地产行业客户。

表:自有媒体营销收入及占比与同行业公司对比情况(单位:万元、万次)

表:同行业公司合作媒体营销的收入、广告联盟业务数据对比情况(单位:万元、万次)

注 2:快云科技2017 年1-6 月数据取自龙力生物数字营销业务数据。

③产品支付计费

产品支付计费业务主要商业模式为公司通过电信运营商(或其合作商)取得手机话费支付代码,为移动娱乐产品提供计费服务。根据用户消费金额,电信运营商(或其合作商)按照合同约定的分成比例进行信息费分成,再向移动娱乐内容(游戏、阅读等)提供商/发行商支付分成费用。

联动优势从事的移动运营商计费结算服务业务是为商户提供移动运营商各省级公司、各基地的基于话费支付和信用支付的计费服务及营销服务等。

(2)可比公司的情况介绍

①内容整合发行业务的可比公司

A、平治信息

平治信息成立于2002 年,于2016 年12 月在国内深交所创业板上市,股票代码300571,总股本4,000 万股。平治信息在全国设立了六家分公司以及二十五家控股子公司,是国家级高新技术企业。平治信息聚合优质有声、文字阅读内容,通过多种形式为用户提供高品质的数字阅读服务。公司先后与咪咕阅读、天翼阅读、沃阅读等国内主要平台运营商紧密合作,利用自身的渠道推广整合优势,逐步成为国内领先的数字阅读内容提供商。2016 年该公司营业收入为4.69 亿,净利润为4,842.6 万元。

B、兆荣联合

兆荣联合成立于2005 年8 月,注册资本1000 万,是一家以移动运营商为核心渠道,专注于移动互联网及无线信息化服务的开发、运营及内容发行的高科技企业。公司始终坚持“创新和开放”的经营理念,致力于成为中国移动互联网业界领先的内容发行商。兆荣联合拥有全国范围内无线增值信息服务的运营资质,是中国移动A 级合作伙伴,并与中国电信、中国联通建立了紧密合作关系。公司在围绕游戏等核心业务稳步发展的同时,充分发挥内容发行各资源优势,逐步将产品向移动互联网各领域拓展,全面覆盖了中国移动游戏、阅读、动漫、MM、短信,IVR;中国电信游戏、短信、IVR,以及中国联通游戏等业务线。兆荣联合于2016 年7 月被上市公司龙力生物(股票代码002604)收购。根据上市公司公开披露信息,2016 年度龙力生物营业收入为8.8 亿元,净利润为1.17 亿元,其中数字发行业务营业收入为1.11 亿元。

②渠道营销推广业务的可比公司

A、三六五网

三六五网成立于 2006 年1 月,于2012 年3 月在深交所创业板上市,股票代码300295,总股本1.92 亿股。该公司的业务立足于房地产和家居行业,致力于为我国房地产和家居消费者提供行业资讯、产品信息搜索和查询等服务,以降低其交易成本。同时帮助我国房地产和家居企业使用互联网进行产品推广和销售。

其主营业务包括新房网络营销、二手房网络营销、家居网络营销以及研究咨询业务等。该公司目前是长三角地区具有竞争力和影响力的房地产家居网络整合营销服务提供商,也是全国最大的房地产家居网络营销服务提供商之一。2016 年该公司营业收入为5.79 亿,净利润为1.08 亿元。

B、快云科技

快云科技成立于 2013 年10 月,注册资本5,000 万元人民币。快云科技借大数据深度挖掘和使用能力,对来自海量媒体受众消费行为和轨迹进行实时追踪,以自有DMP+SSP 平台为依托,为来自百度网盟、导航、电商等众多领域的客户提供数字营销、APP 推广营销服务。快云科技于2016 年7 月被上市公司龙力生物(股票代码002604)收购。根据上市公司公开披露信息,2016 年度龙力生物营业务收入为8.8 亿元,净利润为1.17 亿元,其中数字营销业务营业收入为1.2亿元。

③产品支付计费业务的同行业公司

产品支付计费业务是通过与电信运营商合作,为互联网上众多移动娱乐产品实现手机话费小额支付功能提供服务。目前国内从事该业务的知名公司有联动优势科技有限公司(以下简称“联动优势”)。此外央广视讯、新华网、光明网等也有涉足该业务。

联动优势于 2003 年8 月成立,主要从事移动信息服务、移动运营商计费结算服务和第三方支付服务,是一家专业为产业升级提供金融科技创新服务的互联网高新技术企业,在工信部信息中心发布的2016 中国互联网百强企业名录中位列第36 位,是中国互联网金融协会理事单位、中国支付清算协会常务理事单位。2016 年7 月,联动优势被上市公司海联金汇(股票代码:002537)收购,成为其全资子公司。根据上市公司公开披露信息,2016 年度海联金汇营业收入为26.34亿元,净利润为2.33 亿元,其中移动运营商计费结算服务业务的营业收入为5,080.31 万元。

④企业融合通信业务的同行业公司

A、梦网科技

梦网科技成立于 2001 年9 月,注册资本20,000 万元,具备丰富的移动信息化行业市场运营经验,是一家国内领先的移动互联网运营支撑服务商。梦网科技是国家高新技术企业、中国互联网百强企业、中国互联网行业最具影响力企业、广东省优秀企业、深圳市文化创意百强企业、广东省和深圳市软件收入前百家企业。在移动应用运营支撑领域,针对政企移动信息化开展深入的研发、建设、维护和服务,其软硬件产品和平台广泛应用于金融、互联网、商超、物流等领域。

2015 年9 月,梦网科技被上市公司荣信股份(股票代码:002123,现更名为梦网荣信)收购,成为其全资子公司。根据上市公司公开披露信息,2016 年度梦网荣信营业收入为28.00 亿元,净利润为2.56 亿元,其中移动信息即时通讯服务收入为13.60 亿元。

B、国都互联

国都互联成立于 2007 年2 月,注册资本1000 万元。公司一直致力于成为中国最具影响力的移动信息化服务商,目前业务范围涵盖移动信息化解决方案提供、移动信息化产品运营服务及其他移动增值业务综合服务。该公司是中国移动梦网全网合作伙伴,是中国移动、中国联通、中国电信全网服务提供商和全网业务集成商。2015 年9 月,国都互联被上市公司吴通控股(股票代码:300292)收购,成为其全资子公司。根据上市公司公开披露信息,2016 年度吴通控股营业务收入为19.82 亿元,净利润为1.68 亿元,其中移动信息服务收入为9.64 亿元,净利润为12,246.11 万元。

数据来源:中国统计局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。