(1)电影行业供求状况及变动

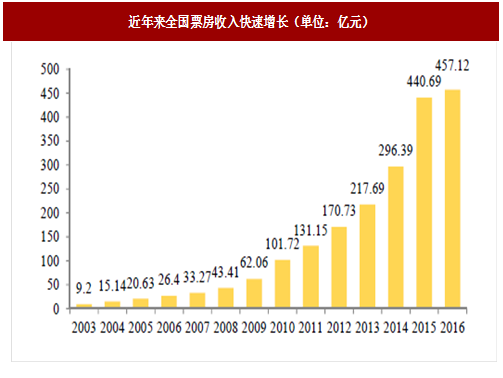

票房规模持续上涨,但增速减缓。广电总局统计数据显示,自2002年中国实行电影产业化改革以来,我国电影票房连续十年实现大增长,从2003年的约9亿元增长到2016年457.12亿元的规模,增幅约50倍,远高于世界电影票房6%的年度增幅。国家新闻出版广电总局电影局发布2016年票房统计结果:全国电影票房收入为457.12亿元,同比2015年的440.69亿元,增加16.43亿元,增长3.73%,增速开始放缓。

参考观研天下发布《2018-2023年中国电影院产业市场发展现状调查与未来发展前景预测报告》

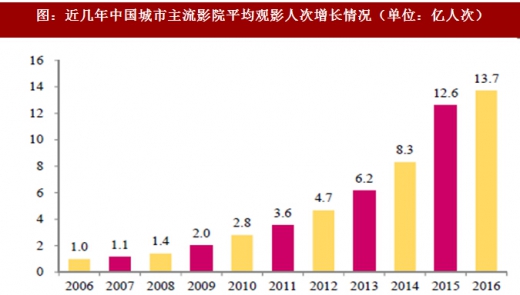

观影人次大幅增加。由于国产电影数量和质量的稳步提高,影院数量快速增加,越来越多的电影观众选择在影院观影。根据数据,近十年我国观影人次从2006年的0.99亿人次增长至2016年的13.72亿人,增幅达1,283.84%。可见物质生活水平提高的同时,人们对精神文化的消费需求开始逐步增加,消费者的观影习惯正在稳步形成。

代表影片播出渠道的影城数量和银幕数量规模持续扩大,2002年至2013年,我国影城数量增加了近一倍,总数达到3,849家,截至2016年影城数量已超过6,000家。银幕数由2002年的1,834块增长到2016年的41,179块,其中2016年新增银幕9,552块,成为银幕总数和数字银幕总数的全球第一大国,数字化放映覆盖率高达99%,位居全球第一。

代表影片播出渠道的影城数量和银幕数量规模持续扩大,2002年至2013年,我国影城数量增加了近一倍,总数达到3,849家,截至2016年影城数量已超过6,000家。银幕数由2002年的1,834块增长到2016年的41,179块,其中2016年新增银幕9,552块,成为银幕总数和数字银幕总数的全球第一大国,数字化放映覆盖率高达99%,位居全球第一。

2003年至今,国产影片产量的年复合增长率约为16%。截至2016年底,我国已形成年产772部(含中外合拍影片,不含电影频道数字电影)故事影片的产业规模,成为世界最大的电影产出国之一。

在电影市场蓬勃发展的同时,国产电影的品质不断提高,人民群众对优秀影片的认同度越来越高,反映在影片票房情况上,2015年及2016年票房过亿的国产影片数量均超过40部,远高于2006年的3部。

在电影市场蓬勃发展的同时,国产电影的品质不断提高,人民群众对优秀影片的认同度越来越高,反映在影片票房情况上,2015年及2016年票房过亿的国产影片数量均超过40部,远高于2006年的3部。

从上述一系列的数据对比可以看出,优秀国产电影供应量的增加激发了消费者的观影热情和消费欲望,票房总量和观影人次不断提升,刺激了电影市场的繁荣发展,是推动我国电影市场快速发展的主要动力。

(2)行业利润水平

随着我国文化体制改革的不断深入,电影市场的开放程度也必然不断提高。

目前民营电影企业的整体发展水平已经与国有电影企业不相上下,在某些方面还有所超越。更多新竞争主体的进入会在一定程度上改变市场现有的竞争格局,从而有可能降低行业的平均利润水平。

但与此同时,随着我国电影整体市场环境的不断改善和日趋成熟,观众文化消费整体水平不断上升,对文化产品品质的鉴赏水平不断提高,除以往的大投资、大制作影片外,更贴近本土观众观影习惯的中小影片也逐步被群众认可,影片结构不断优化,优秀的中小成本影片市场的崛起使电影市场整体能够继续保持较高的利润水平。

(3)电影行业特点

①销售模式的特殊性

在目前我国电影业的监管政策下,电影发行公司发行影片和影院进行电影放映的两个流程之间存在一个特殊且必备的环节——院线(由于院线均分布在全国主要大中城市,因此院线也被称为城市院线)。电影销售模式在此制度安排下体现为:电影发行公司委托院线公司负责影片的放映工作,院线公司根据旗下所属影院的情况对影片放映进行统一的安排及管理。电影的宣传成本和发行成本都高于电视剧相应成本。

②电影行业的季节性

经过十年的发展,我国电影的档期概念日渐成熟,目前形成了以春节档、五一档、暑期档、国庆档和贺岁档这五大档期为主的格局。由于电影行业存在档期现象,所以电影业的票房收入根据档期呈现较为明显的季节性,即夏季(暑期档)和冬季(贺岁档及春节档)是国内电影票房收入的两个波峰。

③ 电影行业的区域性

中国电影产业开始“院线制”改革后,广东、北京、上海三省市一直领跑全国电影票房市场,俗称三大“票仓”。最近几年,广东、北京、上海三大“票仓”在票房总量增长的同时,占比较上年均有所下降,而二三线城市发展迅猛。2016年票房前十省份的票房收入超过全国票房的60%;从城市来看,北京、上海、广州、深圳、成都、武汉六座城市较为领先。虽然传统一线城市及省份占比依然较大,但三线及以下城市票房增幅更大,影响力正进一步提升。2016年新增银幕多在三四线城市,观影渠道的持续向下渗透开始显现出效果,三线及以下城市观影习惯有望快速养成,成为票房增长的持续驱动力。

④电影行业的周期性

电影行业发展与国民经济发展和人均 GDP 的增长水平直接相关。受益于经济增长和收入提高的同时,电影业在面临经济低迷的时候还体现出较为明显的抗衰退性。

(4)竞争格局和市场化程度

电影业作为文化产业的重要组成部分,国家陆续对电影行业进行了体制改革,从政策环境上鼓励民营资本进入电影业,以优化资本结构,形成竞争机制。

中国电影产业格局正在由大片垄断向多层次、多类别、多样化方向转变,逐步形成丰富、合理、成熟的产品结构体系。2008年—2016年,国产影片票房前十名占比分别为65%、56%、48%、41%、46%、44%、45%、47%、45%,总体在45%上下波动,市场结构总体较为稳定。

行业内的主要竞争对手

国内影视剧制作机构根据所有制不同,可概括性地归纳为国有制作机构和民营制作机构两大类。

国有制作机构中中央电视台下属电视剧制作机构和中国电影集团实力较强。

中央电视台为国家副部级事业单位,隶属于广电总局。其下属电视剧制作主体主要包括:(1)中国电视剧制作中心,国家级电视制作专业机构,是中央电视台所属的专门从事电视剧创作生产的单位;(2)中国国际电视总公司,为中央电视台全资公司,业务包括影视制作、节目销售、网络传播、广告营销、旅游开发、市场调查、实业开发等;(3)中央新闻纪录电影制片厂,主要业务为拍摄纪录片。中央电视台下属电视剧制作机构为国内最具实力的电视剧制作机构之一。

中国电影集团由广电总局独家发起,1999年2月设立,院线和影院资源丰富,电影制作和发行实力均较强,主要作品包括电影《建国大业》、《建党伟业》等。

华录百纳为国内创业板上市公司,主要偏重于电视剧的投资制作和发行业务,近年主要代表作有《王贵与安娜》、《永不磨灭的番号》、《咱们结婚吧》等。

民营制作机构市场适应性强,近年来发展势头强劲,出现了一批实力较强、品牌形象良好的影视剧制作公司,且多表现为电影、电视剧制作共同发展。如华谊兄弟、海润影视、华策影视、光线传媒、上海新文化、幸福蓝海、欢瑞世纪、长城影视、慈文传媒等。

华谊兄弟为国内首批创业板上市公司之一,业务涵盖电影、电视剧和艺人经纪服务,是国内最具实力的民营影视制作企业之一,影视剧作品包括《我的团长我的团》、《士兵突击》、《非诚勿扰》、《西游降魔篇》、《私人订制》等。

海润影视成立于20世纪90年代,是国内老牌的电视剧投资制作民营企业,代表作品有《亮剑》、《永不瞑目》等。

光线传媒为国内创业板上市公司,在影视剧方面主要侧重于电影的投资制作发行,主要代表作有《精武风云﹒陈真》、《泰囧》、《致青春》等。

上海新文化为国内创业板上市公司,主要偏重于电视剧的投资制作和发行业务,近年主要代表作有《原来就是你》、《隐形将军》等。

幸福蓝海为国内创业板上市公司,业务除影视制作外还涵盖电影院及院线经营,主要代表作有《山楂树之恋》、《新恋爱时代》、《白日焰火》等。

欢瑞世纪为国内中小企业板上市公司,长期专注于电视剧、电影及相关衍生业务,具备较强的影视剧投资、制作、发行能力,特别在年轻观众中有较强的号召力,主要代表作有《宫锁心玉》、《宫锁珠帘》、《青云志》、《大唐荣耀》等。

长城影视为国内中小企业板上市公司,主要从事影视剧的投资、制作、发行,广告营销及实景娱乐等业务,主要代表作有《大明王朝》、《大西南剿匪记》、《东方红1949》、《末代皇帝传奇》等。

慈文传媒为国内中小企业板上市公司,主要从事影视剧的投资、制作、发行及衍生业务,近年来主要作品有《花千骨》、《华胥引》、《暗黑者》等。

行业内主要企业和市场份额

电影行业中,国有电影制作机构主要有中国电影集团公司、上海电影集团公司等,民营电影企业则主要有华谊兄弟、博纳电影集团有限公司、光线传媒等,其出品的影视作品长年占据国产影片票房榜前10 名。新丽传媒以平台化运营模式为依托,凭借独特的行业嗅觉和对剧本的精准判断力,参与投资的《失恋33 天》成功进入2011 年度国产片票房前五名,作为独立投资方及执行制片方的《搜索》进入2012 年度国产票房前十名,2015 年投资制作的《夏洛特烦恼》、《煎饼侠》两部作品更是连续突破十亿票房大关,取得国产电影年度票房第4、5 名的成绩。

票房规模持续上涨,但增速减缓。广电总局统计数据显示,自2002年中国实行电影产业化改革以来,我国电影票房连续十年实现大增长,从2003年的约9亿元增长到2016年457.12亿元的规模,增幅约50倍,远高于世界电影票房6%的年度增幅。国家新闻出版广电总局电影局发布2016年票房统计结果:全国电影票房收入为457.12亿元,同比2015年的440.69亿元,增加16.43亿元,增长3.73%,增速开始放缓。

参考观研天下发布《2018-2023年中国电影院产业市场发展现状调查与未来发展前景预测报告》

图:近年来全国票房收入快速增长(单位:亿元)

同时,大制作和中小制作的国产影片票房均快速上升,连年的高速发展显现出中国电影发展的生机活力与广阔前景。2014年、2015年及2016年,国产影片票房收入分别为161.55亿元、271.36亿元、266.63亿元,分别占当年总票房收入的54.51%、61.58%和58.33%,保持着相对进口影片的份额优势,掌握市场主动权。观影人次大幅增加。由于国产电影数量和质量的稳步提高,影院数量快速增加,越来越多的电影观众选择在影院观影。根据数据,近十年我国观影人次从2006年的0.99亿人次增长至2016年的13.72亿人,增幅达1,283.84%。可见物质生活水平提高的同时,人们对精神文化的消费需求开始逐步增加,消费者的观影习惯正在稳步形成。

图:近几年中国城市主流影院平均观影人次增长情况(单位:亿人次)

2003年至今,国产影片产量的年复合增长率约为16%。截至2016年底,我国已形成年产772部(含中外合拍影片,不含电影频道数字电影)故事影片的产业规模,成为世界最大的电影产出国之一。

图:近年来中国电影产量变化趋势(单位:部)

图:2006-2016年票房过亿的国产片情况

从上述一系列的数据对比可以看出,优秀国产电影供应量的增加激发了消费者的观影热情和消费欲望,票房总量和观影人次不断提升,刺激了电影市场的繁荣发展,是推动我国电影市场快速发展的主要动力。

(2)行业利润水平

随着我国文化体制改革的不断深入,电影市场的开放程度也必然不断提高。

目前民营电影企业的整体发展水平已经与国有电影企业不相上下,在某些方面还有所超越。更多新竞争主体的进入会在一定程度上改变市场现有的竞争格局,从而有可能降低行业的平均利润水平。

但与此同时,随着我国电影整体市场环境的不断改善和日趋成熟,观众文化消费整体水平不断上升,对文化产品品质的鉴赏水平不断提高,除以往的大投资、大制作影片外,更贴近本土观众观影习惯的中小影片也逐步被群众认可,影片结构不断优化,优秀的中小成本影片市场的崛起使电影市场整体能够继续保持较高的利润水平。

(3)电影行业特点

①销售模式的特殊性

在目前我国电影业的监管政策下,电影发行公司发行影片和影院进行电影放映的两个流程之间存在一个特殊且必备的环节——院线(由于院线均分布在全国主要大中城市,因此院线也被称为城市院线)。电影销售模式在此制度安排下体现为:电影发行公司委托院线公司负责影片的放映工作,院线公司根据旗下所属影院的情况对影片放映进行统一的安排及管理。电影的宣传成本和发行成本都高于电视剧相应成本。

②电影行业的季节性

经过十年的发展,我国电影的档期概念日渐成熟,目前形成了以春节档、五一档、暑期档、国庆档和贺岁档这五大档期为主的格局。由于电影行业存在档期现象,所以电影业的票房收入根据档期呈现较为明显的季节性,即夏季(暑期档)和冬季(贺岁档及春节档)是国内电影票房收入的两个波峰。

③ 电影行业的区域性

中国电影产业开始“院线制”改革后,广东、北京、上海三省市一直领跑全国电影票房市场,俗称三大“票仓”。最近几年,广东、北京、上海三大“票仓”在票房总量增长的同时,占比较上年均有所下降,而二三线城市发展迅猛。2016年票房前十省份的票房收入超过全国票房的60%;从城市来看,北京、上海、广州、深圳、成都、武汉六座城市较为领先。虽然传统一线城市及省份占比依然较大,但三线及以下城市票房增幅更大,影响力正进一步提升。2016年新增银幕多在三四线城市,观影渠道的持续向下渗透开始显现出效果,三线及以下城市观影习惯有望快速养成,成为票房增长的持续驱动力。

图:2012-2017年春节档票房按城市分布情况(单位:亿元)

电影行业发展与国民经济发展和人均 GDP 的增长水平直接相关。受益于经济增长和收入提高的同时,电影业在面临经济低迷的时候还体现出较为明显的抗衰退性。

(4)竞争格局和市场化程度

电影业作为文化产业的重要组成部分,国家陆续对电影行业进行了体制改革,从政策环境上鼓励民营资本进入电影业,以优化资本结构,形成竞争机制。

中国电影产业格局正在由大片垄断向多层次、多类别、多样化方向转变,逐步形成丰富、合理、成熟的产品结构体系。2008年—2016年,国产影片票房前十名占比分别为65%、56%、48%、41%、46%、44%、45%、47%、45%,总体在45%上下波动,市场结构总体较为稳定。

行业内的主要竞争对手

国内影视剧制作机构根据所有制不同,可概括性地归纳为国有制作机构和民营制作机构两大类。

国有制作机构中中央电视台下属电视剧制作机构和中国电影集团实力较强。

中央电视台为国家副部级事业单位,隶属于广电总局。其下属电视剧制作主体主要包括:(1)中国电视剧制作中心,国家级电视制作专业机构,是中央电视台所属的专门从事电视剧创作生产的单位;(2)中国国际电视总公司,为中央电视台全资公司,业务包括影视制作、节目销售、网络传播、广告营销、旅游开发、市场调查、实业开发等;(3)中央新闻纪录电影制片厂,主要业务为拍摄纪录片。中央电视台下属电视剧制作机构为国内最具实力的电视剧制作机构之一。

中国电影集团由广电总局独家发起,1999年2月设立,院线和影院资源丰富,电影制作和发行实力均较强,主要作品包括电影《建国大业》、《建党伟业》等。

华录百纳为国内创业板上市公司,主要偏重于电视剧的投资制作和发行业务,近年主要代表作有《王贵与安娜》、《永不磨灭的番号》、《咱们结婚吧》等。

民营制作机构市场适应性强,近年来发展势头强劲,出现了一批实力较强、品牌形象良好的影视剧制作公司,且多表现为电影、电视剧制作共同发展。如华谊兄弟、海润影视、华策影视、光线传媒、上海新文化、幸福蓝海、欢瑞世纪、长城影视、慈文传媒等。

华谊兄弟为国内首批创业板上市公司之一,业务涵盖电影、电视剧和艺人经纪服务,是国内最具实力的民营影视制作企业之一,影视剧作品包括《我的团长我的团》、《士兵突击》、《非诚勿扰》、《西游降魔篇》、《私人订制》等。

海润影视成立于20世纪90年代,是国内老牌的电视剧投资制作民营企业,代表作品有《亮剑》、《永不瞑目》等。

光线传媒为国内创业板上市公司,在影视剧方面主要侧重于电影的投资制作发行,主要代表作有《精武风云﹒陈真》、《泰囧》、《致青春》等。

上海新文化为国内创业板上市公司,主要偏重于电视剧的投资制作和发行业务,近年主要代表作有《原来就是你》、《隐形将军》等。

幸福蓝海为国内创业板上市公司,业务除影视制作外还涵盖电影院及院线经营,主要代表作有《山楂树之恋》、《新恋爱时代》、《白日焰火》等。

欢瑞世纪为国内中小企业板上市公司,长期专注于电视剧、电影及相关衍生业务,具备较强的影视剧投资、制作、发行能力,特别在年轻观众中有较强的号召力,主要代表作有《宫锁心玉》、《宫锁珠帘》、《青云志》、《大唐荣耀》等。

长城影视为国内中小企业板上市公司,主要从事影视剧的投资、制作、发行,广告营销及实景娱乐等业务,主要代表作有《大明王朝》、《大西南剿匪记》、《东方红1949》、《末代皇帝传奇》等。

慈文传媒为国内中小企业板上市公司,主要从事影视剧的投资、制作、发行及衍生业务,近年来主要作品有《花千骨》、《华胥引》、《暗黑者》等。

行业内主要企业和市场份额

电影行业中,国有电影制作机构主要有中国电影集团公司、上海电影集团公司等,民营电影企业则主要有华谊兄弟、博纳电影集团有限公司、光线传媒等,其出品的影视作品长年占据国产影片票房榜前10 名。新丽传媒以平台化运营模式为依托,凭借独特的行业嗅觉和对剧本的精准判断力,参与投资的《失恋33 天》成功进入2011 年度国产片票房前五名,作为独立投资方及执行制片方的《搜索》进入2012 年度国产票房前十名,2015 年投资制作的《夏洛特烦恼》、《煎饼侠》两部作品更是连续突破十亿票房大关,取得国产电影年度票房第4、5 名的成绩。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。