在”安倍经济学” 的量化宽松政策刺激下, 2013 年的日本经济呈现出逐步复苏的势头。日本股市走高、日元汇率走低, 推动了资本市场的发展; 安倍内阁提高消费税的决定拉动了增税前的国内消费; 2020 年在东京举办奥运会的消息推动了包括建筑业、服务业、房地产投资等多个行业的发展, 也影响着国民的消费意识和投资方向。经济好转拉动了广告市场的增长, 也为以广告收入占比较高的媒体行业带来了利好。实物销售收入占比较高的媒体行业则不得不在维持实物销售和推进数字化转型中痛苦抉择。

一、报纸与出版

日本报业协会数据显示, 2013 年日本全国报纸的总销售额为18990 亿日元, 同比减少0. 87%。其中报纸销售收入11302 亿日元, 同比减少1. 88%;广告收入4417 亿日元, 同比减少0. 92%; 其他收入3271 亿日元, 同比增加2. 93%。

从收入构成来看, 即使在经济好转、广告业收入小幅增长的2013 年, 报业的广告收入和销售收入依然出现了不同程度的缩水, 唯一有所增长的是”其他收入”。日本经济产业省的《特定服务产业实态调查》等资料显示, 这部分收入主要来自信息处理、会展活动以及房地产租赁等业务, 但这部分”副业” 所带来的收入还不足以弥补传统业务收入的萎缩。

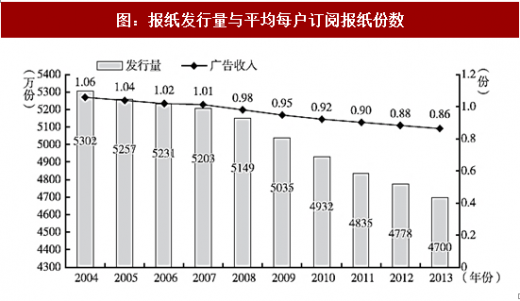

2013 年日本报纸的总发行量为4700 万份, 同比减少1. 6%。每户订阅报纸份数0. 86 份, 连年持续减少(见图2)。从报纸的发行渠道来看, 2013 年有95. 08%的报纸以配送到户的方式到达读者手中, 所占比重连年持续增加, 以零售形式出售的报纸比例越来越小。

从报纸广告的刊登情况来看, 报业广告刊登量增加、收入减少, 这就意味着报业广告单价有所下降, 这与报纸发行量下降有着密不可分的关系。广告单价需要发行量的支撑, 占比近六成的销售收入也需要发行量的支撑, 但从现状来看, 即使是五大报( 《读卖新闻》《朝日新闻》《每日新闻》《日本经济新闻》《产经新闻》) 想要保证发行量也十分艰难。

据出版科学研究所的统计, 2013 年日本书刊杂志出版行业的市场规模为16823 亿日元, 同比减少3. 3%。其中书刊市场规模为7851 亿日元, 同比减少2. 0%; 杂志市场规模为8972 亿日元, 同比减少4. 4% (见图3)。其中图书销量6. 76 亿册, 同比减少1. 7%; 杂志销售量17. 64亿册, 同比减少5. 9%。在图书销量方面, 超过百万的畅销图书有3 本, 基本与往年持平, 畅销书话题性强, 销量持续走强; 非畅销书的销量则难尽人意, 整体呈现出两极分化的态势。

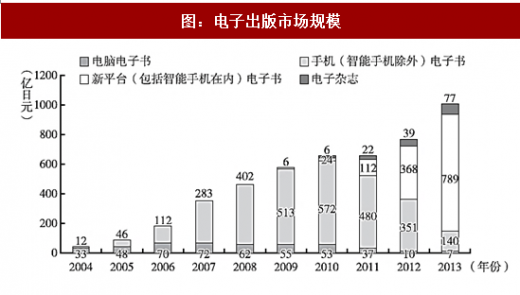

根据ImPrESS R&D 的统计, 2013 年日本电子出版市场总规模为1013 亿日元, 其中电子书市场规模约为7936 亿日元, 同比增加28. 4%, 电子杂志市场规模为77 亿日元, 同比增加97. 4% (见图4)。其中面向新平台的电子书市场规模789 亿日元, 同比增加114. 4%。面向传统手机等非智能终端移动设备的电子书市场规模大幅缩水至140 亿日元, 同比减少60. 0%。

2012 ~2013 年, 日本大型书店纷纷开设电子书店, 电子书的主流格式从面向传统移动终端逐渐转换为EPUB3 格式, 各出版社的电子书也随之丰富起来。同时, 各大书店在2013 年积极推进线上线下联动, 例如通过在实体书店赠送自家电子书店代金券的形式积极获取电子书店客户, 或是向购买纸质版杂志的读者免费提供电子版等, 促进了电子书市场的繁荣。根据ImPrESS R&D 的预测, 日本电子书市场规模在2018 年将达到2790 亿日元, 电子杂志市场规模也将达到550 亿日元, 整个电子出版市场规模将达到3340 亿日元。

从出版产业的整体情况来看, 面对国内市场人口下降、年轻人更倾向于选择电子设备的媒体环境。传统图书出版市场连续7 年出现负增长, 虽然基本与电子书市场规模的扩大相吻合, 但从营业额来看, 电子书市场的增长并不足以弥补传统图书市场规模的缩小。大力推进电子书市场的发展势必对传统图书市场份额产生更大影响, 而科技的日新月异又使得传统出版企业不得不以转型求自保。讲谈社、角川书店等大型出版企业纷纷通过开发海外市场、调整组织结构、与新媒体企业合并等方式积极应对。随着电子书市场的日渐成熟, 出版行业将会面临新一轮的洗牌, 形成市场寡占。

二、广播电视

日本民间放送联盟的《日本民间放送年鉴》和公共电视台NHK 业务报告书显示, 2013 年日本民营电视台和NHK 地面电视的总营业额为27871 亿日元, 同比增长1. 5%, 其中NHK 的总营业额为6570 亿日元, 同比减少0. 5%;民营电视台的总营业额为21301 亿日元, 同比增加2. 1%。公共放送NHK 的主要收入来源为收视费, 近年来收入情况基本保持平稳。

5 家主要民营电视台收入的主要来源为广告费, 在2008年受到雷曼风暴影响出现大幅缩减后也基本维持平稳, 本年度受经济回暖影响, 收入小幅增加。

除地面电视外, 近年来日本卫星媒体及有线电视发展势头良好, 用户数量稳步增加, 受众付费收视习惯较为成熟。卫星媒体及有线电视的广告投放价值得到广告主认可, 广告收入亦稳步增长。

广播方面, 根据日本民间放送联盟的统计, 2013 年日本地面广播行业发展较为平稳, 营业收入1456 亿日元, 同比增加0. 4%。其中中短波广播为845亿日元, 同比减少0. 1%; FM 为611 亿日元, 同比增加1. 2%。

三、电影

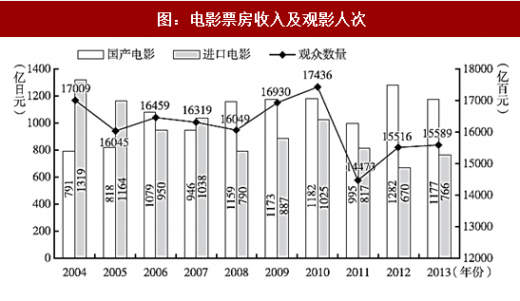

根据日本电影制作者联盟的统计, 2013 年, 日本电影的年观影人次达到15589 万人次, 同比增长0. 5%。票房收入为1942. 4亿日元, 同比下降0. 5%。

其中国产片票房为1177 亿日元, 同比下降8. 2%, 进口片票房为766 亿日元,同比增长14. 2%。在作品数方面, 国产电影591 部, 进口电影562部, 合计1117 部。

2013 年的日本电影年观影人数小幅增长, 票房收入小幅下降。从收入构成来看, 非电影类内容的收入在本年度出现大幅增长, 这部分收入主要来自于现场直播热门演唱会、歌舞剧等活动, 直播技术的进一步发展为电影院和电影产业带来了新的增长点。

参考观研天下发布《2017-2022年中国传媒产业发展态势及发展定位研究报告》

动画片依然是2013 年的日本电影市场的票房主力, 全年票房排行前三名分别为《起风了》(120. 2 亿日元)、《怪兽大学》(89. 6 亿日元) 和《ONEPIECE FILM Z》(68. 7 亿日元)。从国产电影票房来看, 除上述两部国产动画外, 《哆啦A 梦》和《名侦探柯南》的剧场版也保持以往高票房的成绩, 国产票房TOP5 中有4部为动画片。

四、音像

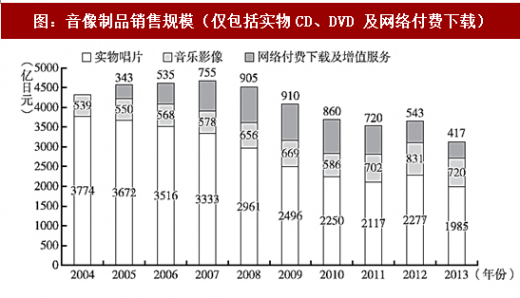

根据日本唱片协会的统计, 2013 年日本音像市场规模约为3122 亿日元,同比减少14. 5%。其中非数字音像制品规模为2705 亿日元, 同比减少13. 0%,网络付费下载及增值服务规模为417 亿日元, 同比下降23. 2%。

2012 年日本音像市场迎来了5 年来的首次增长, 而2013 年则一反增长势头, 无论实物音像制品还是网络付费下载市场均出现了大幅缩水。造成这种情况的原因是音像制品生产总量的下降, 实物唱片和音乐影像的生产量均跌至10 年来最低水平。蓝光光碟市场规模扩大, DVD 市场占有率受到侵蚀。

大幅缩减的日本音像产业依然保持了世界第二的市场规模。从收入构成上来看, 2013 年全球音像市场排名TOP20

中排名第一的美国实物销售比例为30%, 付费下载收入高达60%, 而日本音像市场的收入80% 依靠实物销售,付费下载收入仅占16%, 远不如其他排名上位国家健全, 如何尽快实现数字化转型将成为日本音像市场接下来一段时间内的重要课题。

五、互联网

根据总务省的统计, 2013 年日本网民数量比上一年度增加392 万人, 达到1 亿人, 同比增长4. 1%, 人口普及率达到82. 8% (见图8)。与上一年度相比, 13 ~49 岁的互联网用户依然占到全体的9 成以上, 50 ~ 69 岁的网民数量增长较快。

在上网方式上, 日本网民最经常采取的上网方式仍然为”使用家中电脑”, 占58.. 4%; 其他依次为”智能手机” (42.. 4%), “使用家中以外的电脑” (27.. 9%)。与上一年度相比, 使用传统手机上网的网民正在向使用智能手机过渡, 尤其在20 ~39 岁的网民中, 通过智能手机上网的用户比例已经超过家中电脑, 智能手机成为该年龄段中最常用来上网的终端。

日本互联网普及率较高, 硬件技术发展好, 但在使用习惯上与我国呈现出较大差别。在上网目的和用途上, 日本个人网民的最大需求为”收发电子邮件” (69.. 9%), 其次为”购物” (57.. 2%)。在20 ~59 岁的网民中, 使用”地图及交通信息服务” 的需求位列第三, 超过50%。在互联网支付方面, 选择使用”信用卡支付” (63.. 7%) 的网民最多, 其次为”货到付款” (43.. 8%)、”在便利店支付” (38.. 9%) 和”银行汇款” (30.. 8%)。

六、广告

根据日本电通广告公司的统计, 2013 年日本广告市场规模为59762 亿日元, 同比增长1. 4%, 日本广告市场连续两年出现增长, 电视广告、户外广告、交通广告等类型势头良好。

2013 年日本广告市场能够持续保持增长, 主要受两方面影响。一是在”安倍经济学” 的刺激下, 日本经济局势回暖, 实体经济切实增长; 二是由于日本在2013 年宣布次年4月起将消费税从5%调整至8%, 为了迎合增税前国民消费增加的需求, 广告主纷纷抢在此时大量投放广告, 为广告市场带来新的增长。其中报纸、杂志、电视、广播四大传统媒体的广告市场同比增加0. 1%, 基本与上一年持平; 卫星媒体广告及互联网精准广告的活跃表现为市场带来了新的增长。

本年度报业广告市场规模为6170 亿日元, 同比减少1. 2%。从全年来看,上半年的广告收入同比有所下降, 虽然下半年稳步增长, 但总体仍未能实现增长。在广告投放行业方面, 经济好转拉动了”汽车及相关产品” 和”金融、保险” 广告的投放, 消费税增税则推动了手表等高价商品的广告投放。

本年度杂志广告市场规模为2499 亿日元, 同比减少2. 0%。杂志的电子化为2013 年度杂志广告市场提供了新的增长点, 但未能弥补杂志休刊所失去的市场份额, 整体市场小幅缩减。从广告投放行业来看, “服饰、首饰” “房地产” “金融、保险” 及”交通、娱乐休闲” 行业的广告费用同比有所增长。

本年度日本广播广告市场规模1243 亿日元, 同比减少0. 2%。同样受到消费税增税影响, “房地产” (同比增长16. 9%)、”汽车及相关产品” (同比增长9. 5%)、”餐饮、服务” (同比增长5. 9%) 的广告投放明显增长。

本年度电视广告市场规模17913 亿日元, 同比增长0. 9%, 电视广告市场实现连续两年增长。从广告投放行业来看, “ 金融、保险” ( 同比增长27. 6%)、”房地产” (同比增长14. 6%) 的广告投放明显增长。

本年度卫星媒体的广告市场规模为1110 亿日元, 同比增长9. 6%。卫星媒体的广告价值得到肯定, 面向中高年及高收入人群的广告投放增加。

本年度互联网广告市场规模为9381 亿日元, 同比增长8. 1%。以网幅、文本链接、视频等为主的传统型互联网广告走势基本持平, 精准广告为互联网广告市场带来了新的增长(4122 亿日元, 同比增长121. 6%)。从广告投放行业来看, “信息、通信” “汽车及相关产品” “食品” “饮料及嗜好品” 的广告投放占比较高。

一、报纸与出版

日本报业协会数据显示, 2013 年日本全国报纸的总销售额为18990 亿日元, 同比减少0. 87%。其中报纸销售收入11302 亿日元, 同比减少1. 88%;广告收入4417 亿日元, 同比减少0. 92%; 其他收入3271 亿日元, 同比增加2. 93%。

从收入构成来看, 即使在经济好转、广告业收入小幅增长的2013 年, 报业的广告收入和销售收入依然出现了不同程度的缩水, 唯一有所增长的是”其他收入”。日本经济产业省的《特定服务产业实态调查》等资料显示, 这部分收入主要来自信息处理、会展活动以及房地产租赁等业务, 但这部分”副业” 所带来的收入还不足以弥补传统业务收入的萎缩。

图:报纸总销售额细目

2013 年日本报纸的总发行量为4700 万份, 同比减少1. 6%。每户订阅报纸份数0. 86 份, 连年持续减少(见图2)。从报纸的发行渠道来看, 2013 年有95. 08%的报纸以配送到户的方式到达读者手中, 所占比重连年持续增加, 以零售形式出售的报纸比例越来越小。

从报纸广告的刊登情况来看, 报业广告刊登量增加、收入减少, 这就意味着报业广告单价有所下降, 这与报纸发行量下降有着密不可分的关系。广告单价需要发行量的支撑, 占比近六成的销售收入也需要发行量的支撑, 但从现状来看, 即使是五大报( 《读卖新闻》《朝日新闻》《每日新闻》《日本经济新闻》《产经新闻》) 想要保证发行量也十分艰难。

据出版科学研究所的统计, 2013 年日本书刊杂志出版行业的市场规模为16823 亿日元, 同比减少3. 3%。其中书刊市场规模为7851 亿日元, 同比减少2. 0%; 杂志市场规模为8972 亿日元, 同比减少4. 4% (见图3)。其中图书销量6. 76 亿册, 同比减少1. 7%; 杂志销售量17. 64亿册, 同比减少5. 9%。在图书销量方面, 超过百万的畅销图书有3 本, 基本与往年持平, 畅销书话题性强, 销量持续走强; 非畅销书的销量则难尽人意, 整体呈现出两极分化的态势。

图:报纸发行量与平均每户订阅报纸份数

图:书刊出版销售额

根据ImPrESS R&D 的统计, 2013 年日本电子出版市场总规模为1013 亿日元, 其中电子书市场规模约为7936 亿日元, 同比增加28. 4%, 电子杂志市场规模为77 亿日元, 同比增加97. 4% (见图4)。其中面向新平台的电子书市场规模789 亿日元, 同比增加114. 4%。面向传统手机等非智能终端移动设备的电子书市场规模大幅缩水至140 亿日元, 同比减少60. 0%。

图:电子出版市场规模

2012 ~2013 年, 日本大型书店纷纷开设电子书店, 电子书的主流格式从面向传统移动终端逐渐转换为EPUB3 格式, 各出版社的电子书也随之丰富起来。同时, 各大书店在2013 年积极推进线上线下联动, 例如通过在实体书店赠送自家电子书店代金券的形式积极获取电子书店客户, 或是向购买纸质版杂志的读者免费提供电子版等, 促进了电子书市场的繁荣。根据ImPrESS R&D 的预测, 日本电子书市场规模在2018 年将达到2790 亿日元, 电子杂志市场规模也将达到550 亿日元, 整个电子出版市场规模将达到3340 亿日元。

从出版产业的整体情况来看, 面对国内市场人口下降、年轻人更倾向于选择电子设备的媒体环境。传统图书出版市场连续7 年出现负增长, 虽然基本与电子书市场规模的扩大相吻合, 但从营业额来看, 电子书市场的增长并不足以弥补传统图书市场规模的缩小。大力推进电子书市场的发展势必对传统图书市场份额产生更大影响, 而科技的日新月异又使得传统出版企业不得不以转型求自保。讲谈社、角川书店等大型出版企业纷纷通过开发海外市场、调整组织结构、与新媒体企业合并等方式积极应对。随着电子书市场的日渐成熟, 出版行业将会面临新一轮的洗牌, 形成市场寡占。

二、广播电视

日本民间放送联盟的《日本民间放送年鉴》和公共电视台NHK 业务报告书显示, 2013 年日本民营电视台和NHK 地面电视的总营业额为27871 亿日元, 同比增长1. 5%, 其中NHK 的总营业额为6570 亿日元, 同比减少0. 5%;民营电视台的总营业额为21301 亿日元, 同比增加2. 1%。公共放送NHK 的主要收入来源为收视费, 近年来收入情况基本保持平稳。

图:地面电视单位市场规模

5 家主要民营电视台收入的主要来源为广告费, 在2008年受到雷曼风暴影响出现大幅缩减后也基本维持平稳, 本年度受经济回暖影响, 收入小幅增加。

除地面电视外, 近年来日本卫星媒体及有线电视发展势头良好, 用户数量稳步增加, 受众付费收视习惯较为成熟。卫星媒体及有线电视的广告投放价值得到广告主认可, 广告收入亦稳步增长。

广播方面, 根据日本民间放送联盟的统计, 2013 年日本地面广播行业发展较为平稳, 营业收入1456 亿日元, 同比增加0. 4%。其中中短波广播为845亿日元, 同比减少0. 1%; FM 为611 亿日元, 同比增加1. 2%。

三、电影

根据日本电影制作者联盟的统计, 2013 年, 日本电影的年观影人次达到15589 万人次, 同比增长0. 5%。票房收入为1942. 4亿日元, 同比下降0. 5%。

其中国产片票房为1177 亿日元, 同比下降8. 2%, 进口片票房为766 亿日元,同比增长14. 2%。在作品数方面, 国产电影591 部, 进口电影562部, 合计1117 部。

图:电影票房收入及观影人次

2013 年的日本电影年观影人数小幅增长, 票房收入小幅下降。从收入构成来看, 非电影类内容的收入在本年度出现大幅增长, 这部分收入主要来自于现场直播热门演唱会、歌舞剧等活动, 直播技术的进一步发展为电影院和电影产业带来了新的增长点。

参考观研天下发布《2017-2022年中国传媒产业发展态势及发展定位研究报告》

动画片依然是2013 年的日本电影市场的票房主力, 全年票房排行前三名分别为《起风了》(120. 2 亿日元)、《怪兽大学》(89. 6 亿日元) 和《ONEPIECE FILM Z》(68. 7 亿日元)。从国产电影票房来看, 除上述两部国产动画外, 《哆啦A 梦》和《名侦探柯南》的剧场版也保持以往高票房的成绩, 国产票房TOP5 中有4部为动画片。

四、音像

根据日本唱片协会的统计, 2013 年日本音像市场规模约为3122 亿日元,同比减少14. 5%。其中非数字音像制品规模为2705 亿日元, 同比减少13. 0%,网络付费下载及增值服务规模为417 亿日元, 同比下降23. 2%。

图:音像制品销售规模(仅包括实物CD、DVD 及网络付费下载)

2012 年日本音像市场迎来了5 年来的首次增长, 而2013 年则一反增长势头, 无论实物音像制品还是网络付费下载市场均出现了大幅缩水。造成这种情况的原因是音像制品生产总量的下降, 实物唱片和音乐影像的生产量均跌至10 年来最低水平。蓝光光碟市场规模扩大, DVD 市场占有率受到侵蚀。

大幅缩减的日本音像产业依然保持了世界第二的市场规模。从收入构成上来看, 2013 年全球音像市场排名TOP20

中排名第一的美国实物销售比例为30%, 付费下载收入高达60%, 而日本音像市场的收入80% 依靠实物销售,付费下载收入仅占16%, 远不如其他排名上位国家健全, 如何尽快实现数字化转型将成为日本音像市场接下来一段时间内的重要课题。

五、互联网

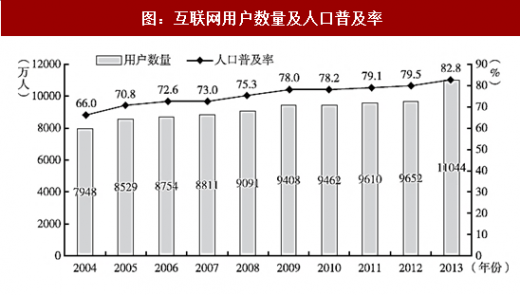

根据总务省的统计, 2013 年日本网民数量比上一年度增加392 万人, 达到1 亿人, 同比增长4. 1%, 人口普及率达到82. 8% (见图8)。与上一年度相比, 13 ~49 岁的互联网用户依然占到全体的9 成以上, 50 ~ 69 岁的网民数量增长较快。

图:互联网用户数量及人口普及率

在上网方式上, 日本网民最经常采取的上网方式仍然为”使用家中电脑”, 占58.. 4%; 其他依次为”智能手机” (42.. 4%), “使用家中以外的电脑” (27.. 9%)。与上一年度相比, 使用传统手机上网的网民正在向使用智能手机过渡, 尤其在20 ~39 岁的网民中, 通过智能手机上网的用户比例已经超过家中电脑, 智能手机成为该年龄段中最常用来上网的终端。

日本互联网普及率较高, 硬件技术发展好, 但在使用习惯上与我国呈现出较大差别。在上网目的和用途上, 日本个人网民的最大需求为”收发电子邮件” (69.. 9%), 其次为”购物” (57.. 2%)。在20 ~59 岁的网民中, 使用”地图及交通信息服务” 的需求位列第三, 超过50%。在互联网支付方面, 选择使用”信用卡支付” (63.. 7%) 的网民最多, 其次为”货到付款” (43.. 8%)、”在便利店支付” (38.. 9%) 和”银行汇款” (30.. 8%)。

六、广告

根据日本电通广告公司的统计, 2013 年日本广告市场规模为59762 亿日元, 同比增长1. 4%, 日本广告市场连续两年出现增长, 电视广告、户外广告、交通广告等类型势头良好。

表:2006 ~ 2013 年各媒体广告费(单位: 亿日元)

2013 年日本广告市场能够持续保持增长, 主要受两方面影响。一是在”安倍经济学” 的刺激下, 日本经济局势回暖, 实体经济切实增长; 二是由于日本在2013 年宣布次年4月起将消费税从5%调整至8%, 为了迎合增税前国民消费增加的需求, 广告主纷纷抢在此时大量投放广告, 为广告市场带来新的增长。其中报纸、杂志、电视、广播四大传统媒体的广告市场同比增加0. 1%, 基本与上一年持平; 卫星媒体广告及互联网精准广告的活跃表现为市场带来了新的增长。

本年度报业广告市场规模为6170 亿日元, 同比减少1. 2%。从全年来看,上半年的广告收入同比有所下降, 虽然下半年稳步增长, 但总体仍未能实现增长。在广告投放行业方面, 经济好转拉动了”汽车及相关产品” 和”金融、保险” 广告的投放, 消费税增税则推动了手表等高价商品的广告投放。

本年度杂志广告市场规模为2499 亿日元, 同比减少2. 0%。杂志的电子化为2013 年度杂志广告市场提供了新的增长点, 但未能弥补杂志休刊所失去的市场份额, 整体市场小幅缩减。从广告投放行业来看, “服饰、首饰” “房地产” “金融、保险” 及”交通、娱乐休闲” 行业的广告费用同比有所增长。

本年度日本广播广告市场规模1243 亿日元, 同比减少0. 2%。同样受到消费税增税影响, “房地产” (同比增长16. 9%)、”汽车及相关产品” (同比增长9. 5%)、”餐饮、服务” (同比增长5. 9%) 的广告投放明显增长。

本年度电视广告市场规模17913 亿日元, 同比增长0. 9%, 电视广告市场实现连续两年增长。从广告投放行业来看, “ 金融、保险” ( 同比增长27. 6%)、”房地产” (同比增长14. 6%) 的广告投放明显增长。

本年度卫星媒体的广告市场规模为1110 亿日元, 同比增长9. 6%。卫星媒体的广告价值得到肯定, 面向中高年及高收入人群的广告投放增加。

本年度互联网广告市场规模为9381 亿日元, 同比增长8. 1%。以网幅、文本链接、视频等为主的传统型互联网广告走势基本持平, 精准广告为互联网广告市场带来了新的增长(4122 亿日元, 同比增长121. 6%)。从广告投放行业来看, “信息、通信” “汽车及相关产品” “食品” “饮料及嗜好品” 的广告投放占比较高。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。