内容支出占视频平台收入 60%以上,短期内不会见顶

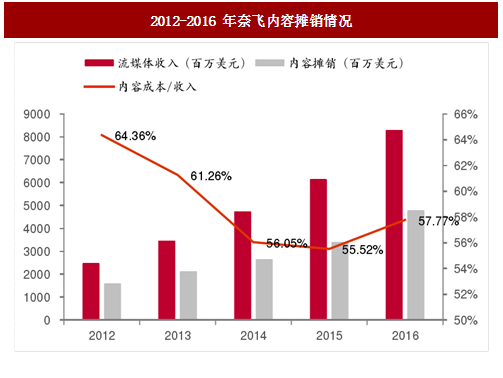

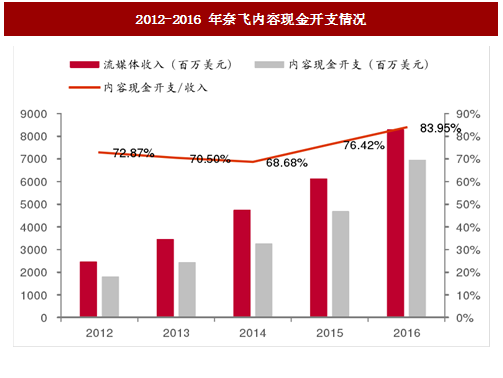

网络视频平台内容成本/收入在 50%以上,由于处于扩张期,实际内容开支占比更高。以奈飞为例,2012-2016年其流媒体收入快速增长,同期内容摊销也维持高增速,内容摊销/收入之比始终维持在55%以上,并且由于其业务仍处于扩张期,实际的内容现金支出始终大于会计成本,占收入之比高于68%,2016年达83.95%,这意味着奈飞每年用于购买内容的现金开支达69.58亿美元,并且这一数字还将继续上升。最终稳定期可能要维持在50%左右(高于有线电视主要是互联网端的运营、分发、渠道等成本低于电视端)。

中国视频网站处于快速扩张期,内容开支占比也较大,综合看内容支出占收入比重目前在 60%-80%。目前看,包括优酷、爱奇艺、乐视和腾讯视频在内都有非完整的财务数据,我们根据各公司或其母公司财报的有关信息,整理出了各大视频平台的内容支出情况统计。2016年,当期内容成本(体现在损益表里的成本和摊销),爱奇艺78.64亿、乐 视网 18.99亿、优酷约为70-80亿、腾讯视频90亿;当期内容支出(当期版权购买),爱奇艺89.18亿、乐 视网31.79亿、优酷约为80-100亿、腾讯视频88亿。以此估算,目前内容成本/支出占各大平台的收入(广告+会员付费)比重维持在60%-80%(除乐 视网占比在40%),是目前视频平台最大的成本支出项。

参考中国报告网发布《2018-2023年中国网络视频行业市场现状深度调研与投资价值前景评估报告》

内容成本是视频平台最大的开支项核心原因在于,目前竞争激烈格局依旧不明朗,并且用户为内容付费,缺乏平台粘性。一方面,第一梯队爱奇艺、腾讯和优酷三者的市场占有率份额竞争激烈,第二梯队在进行差异化内容选择但尚未形成良好的口碑效应;另一方面,内容仍然是消费者最看重的部分,二目前主流平台并未形成差异化的内容供给,用户对单一平台的付费依旧缺乏粘性。两个因素叠加,共同导致视频平台需要不断购买大量内容以提高付费用户量和粘性,因此我们预计未来内容开支仍将维持在高位。

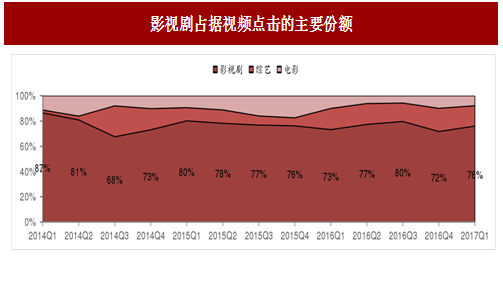

影视剧占内容支出至少在 7 成以上,预计到 2020 年将达到 531 亿。目前,影视剧占据了网络视频内容的主要点击份额,从季度数据口径计算占网络视频点击量的 70%-75%,因此无论直观点击数据还是从产业草根调研看,影视剧是目前最重要的内容成本开支。我们根据之前的估算,推测出2014-2017年影视剧支出/内容支出的比例,以影视剧内容支出为260亿计算,2017年这一比例约为62%(由于各平台存在一定的版权分销,并且以点击量估算的版权市场规模可能被低估,并且根据产业调研的数据,实际的影视剧支出占比可能比我们计算的更高,达到 70%以上)。

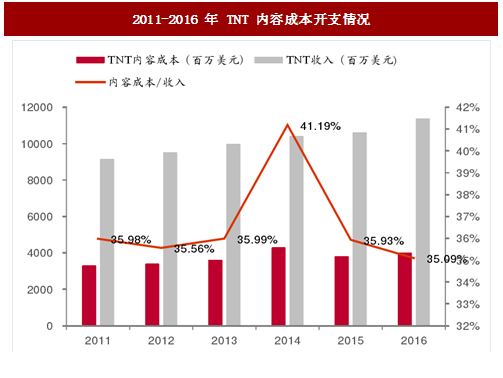

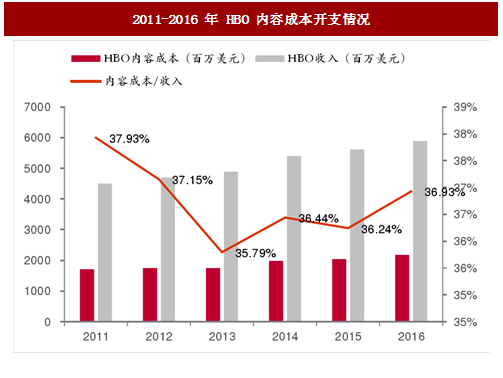

在成熟的有线电视网产业中,内容成本/总收入约为 35%-40%,是最重要的成本开支。我们分析美国市场,以时代华纳为例,计算其下属的有线电视网TNT以及付费频道HBO的内容成本支出情况。在较为成熟的电视产业中,内容成本/收入基本维持在35-40%之间,是有线电视网最主要的成本开支。不论是基于“广告+付费”的 TNT 还是纯付费无广告的 HBO,除去渠道力外,内容为王是其收入增长的核心推动力,因此每年二者花在内容上的支出高达39.88和21.75亿美元。

附注:有线电视网(Cable)和付费电视(SVOD)并不是运营商(Distributer),只是内容集成商,因此其固定资产开支占比小,有些公司如迪士尼、康卡斯特等同时是运营商,成本中包含固定资产的折旧,因此内容支出占比相对较低。

图:2011-2016 年 TNT 内容成本开支情况

图:2011-2016 年 HBO 内容成本开支情况

网络视频平台内容成本/收入在 50%以上,由于处于扩张期,实际内容开支占比更高。以奈飞为例,2012-2016年其流媒体收入快速增长,同期内容摊销也维持高增速,内容摊销/收入之比始终维持在55%以上,并且由于其业务仍处于扩张期,实际的内容现金支出始终大于会计成本,占收入之比高于68%,2016年达83.95%,这意味着奈飞每年用于购买内容的现金开支达69.58亿美元,并且这一数字还将继续上升。最终稳定期可能要维持在50%左右(高于有线电视主要是互联网端的运营、分发、渠道等成本低于电视端)。

图:2012-2016 年奈飞内容摊销情况

图:2012-2016 年奈飞内容现金开支情况

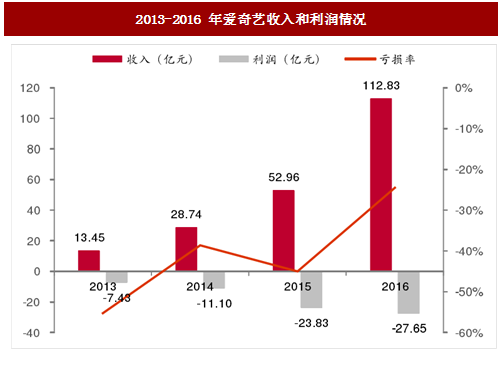

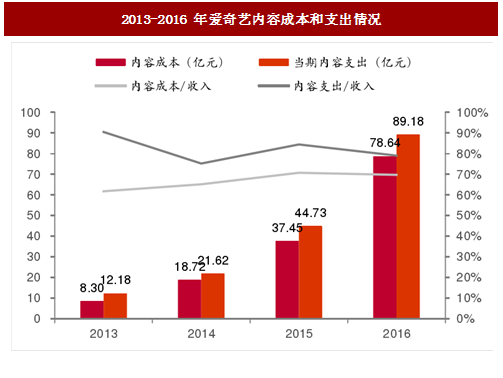

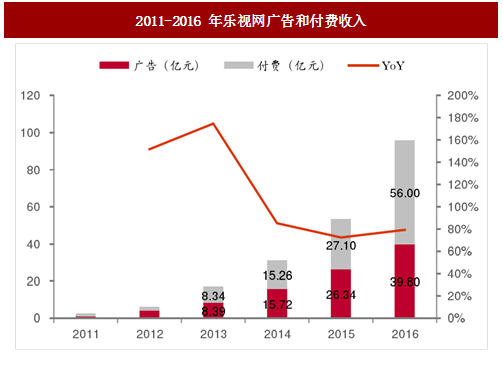

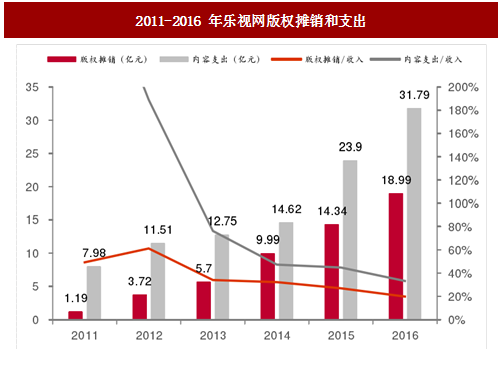

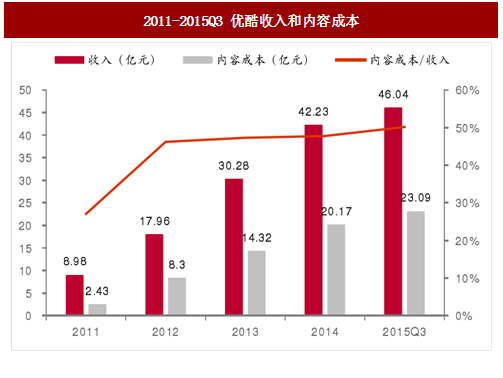

中国视频网站处于快速扩张期,内容开支占比也较大,综合看内容支出占收入比重目前在 60%-80%。目前看,包括优酷、爱奇艺、乐视和腾讯视频在内都有非完整的财务数据,我们根据各公司或其母公司财报的有关信息,整理出了各大视频平台的内容支出情况统计。2016年,当期内容成本(体现在损益表里的成本和摊销),爱奇艺78.64亿、乐 视网 18.99亿、优酷约为70-80亿、腾讯视频90亿;当期内容支出(当期版权购买),爱奇艺89.18亿、乐 视网31.79亿、优酷约为80-100亿、腾讯视频88亿。以此估算,目前内容成本/支出占各大平台的收入(广告+会员付费)比重维持在60%-80%(除乐 视网占比在40%),是目前视频平台最大的成本支出项。

图:2013-2016 年爱奇艺收入和利润情况

图:2013-2016 年爱奇艺内容成本和支出情况

图:2011-2016 年乐视网广告和付费收入

参考中国报告网发布《2018-2023年中国网络视频行业市场现状深度调研与投资价值前景评估报告》

图:2011-2016 年乐视网版权摊销和支出

图:2011-2015Q3 优酷收入和内容成本

图:2011-2016 年腾讯无形资产摊销及购买情况

内容成本是视频平台最大的开支项核心原因在于,目前竞争激烈格局依旧不明朗,并且用户为内容付费,缺乏平台粘性。一方面,第一梯队爱奇艺、腾讯和优酷三者的市场占有率份额竞争激烈,第二梯队在进行差异化内容选择但尚未形成良好的口碑效应;另一方面,内容仍然是消费者最看重的部分,二目前主流平台并未形成差异化的内容供给,用户对单一平台的付费依旧缺乏粘性。两个因素叠加,共同导致视频平台需要不断购买大量内容以提高付费用户量和粘性,因此我们预计未来内容开支仍将维持在高位。

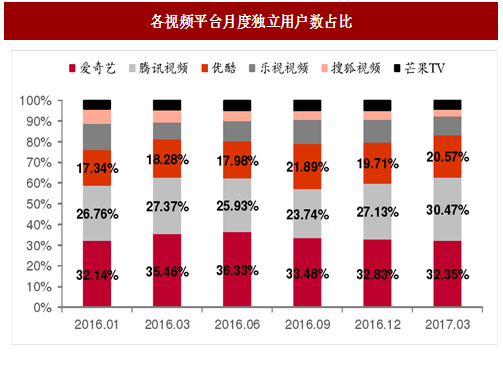

图:各视频平台月度独立用户数占比

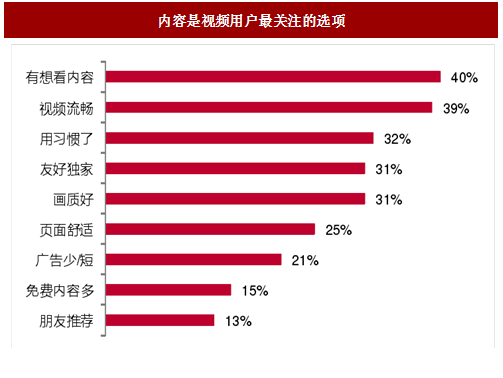

图:内容是视频用户最关注的选项

内容市场千亿规模可期,影视剧占比将超过 70%

网络视频平台对内容支出不断扩大,到 2020 年有望达到 750 亿。根据公开数据,我们加总各平台的内容支出,来估算 2013 年以来网络视频行业整体的内容支出情况。2016 年网络视频平台购买内容的成本约为 308亿元,比2015年增长了100%,占视频网站总收入的68%,我们预计2017年内容支出将达到416亿元,同比增长35%,到2020年有望达到750亿元,长期看互联网端内容支出有望达1000亿/年。

图:2013-2020年我国视频平台内容支出成本及其收入占比情况统计和预测

影视剧占内容支出至少在 7 成以上,预计到 2020 年将达到 531 亿。目前,影视剧占据了网络视频内容的主要点击份额,从季度数据口径计算占网络视频点击量的 70%-75%,因此无论直观点击数据还是从产业草根调研看,影视剧是目前最重要的内容成本开支。我们根据之前的估算,推测出2014-2017年影视剧支出/内容支出的比例,以影视剧内容支出为260亿计算,2017年这一比例约为62%(由于各平台存在一定的版权分销,并且以点击量估算的版权市场规模可能被低估,并且根据产业调研的数据,实际的影视剧支出占比可能比我们计算的更高,达到 70%以上)。

图:影视剧占据视频点击的主要份额

图:2014-2020年我国互联网视频影视剧内容支出及其占比估算

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。