1、 上下游一体化的油公司直接受益

在中油价时代,具有上下游一体化的油公司将最为收益,而中国石化是中国最大的石油产品和主要石化产品生产商和供应商,也是中国第二大原油生产商,其上下游配套齐全,在中油价时代,中国石化的业绩较为确定。中国石化目前的主营业务分为四大板块,分别是上游的勘探及开采、中游的炼油和化工、下游的营销及分销。四大板块业务共同构成了公司在石油领域的全产业链,其中炼油、化工和营销分销三个板块在国内处于绝对统治地位,在国际上大型能源公司中也排名前列。

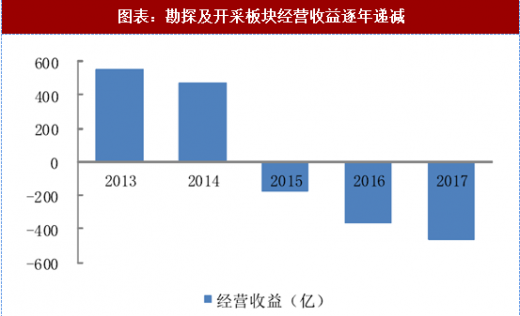

公司的上游勘探及开采业务主要是石油和天然气的生产,受2014 年下半年国际油价大幅下跌以来,该板块业务出现较大亏损,成为拖累公司业绩的短板。目前随着国际油价的反弹,该板块业务有望大幅减亏甚至是扭亏为盈。公司勘探及开发业务严重亏损除了油价下跌造成收入减少以外,成本的不断提高也加剧了亏损。但自从 2016 年油价反弹以来,该业务的各项指标也逐渐好转。我们的模型判断在油价均值在70 美元左右的情况下,中石化2018 年的业绩有望大幅增长,特别是上游扭亏为盈,弹性较大。

参考观研天下发布《2018年中国石油焦行业分析报告-市场运营态势与发展前景研究》

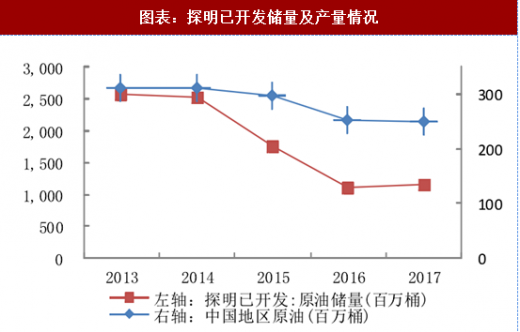

图表:探明已开发储量及产量情况

资料来源:观研天下整理

图表:勘探及开采板块经营收益逐年递减

资料来源:观研天下整理

2、 天然气有望与原油实现联动

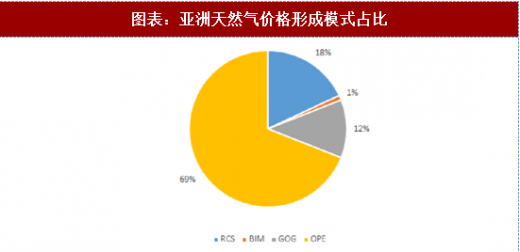

我国的天然气价格是世界上少数和原油价格关联度较大的国家,即以油价联动(OPE)模式为主进行天然气定价模式的国家。按照国际气体联盟(IGU)对于全球天然气价格形成机制的划分,不同地区间天然气的价格形成可以分为油价联动(OPE)、气气竞(GOG)、双向垄断定价(BIM)等多种模式。图表:亚洲天然气价格形成模式占比

资料来源:观研天下整理

由于原油终端下游主要是汽油、柴油、煤油等能源产品,因此能源商品属性是原油的根本属性。目前我国天然气的消费呈现以管道天然气为主,以液化天然气为补充,同时也有少量的压缩天然气。在原油价格上涨的背景下,同样具有能源商品属性的天然气的景气度也有望显著提升。其中,来自中亚的进口管道天然气与原油的关联度相对较高。

图表:我国天然气进口价格(LNG、PNG)及油价(WTI 原油现货价格相关性

资料来源:观研天下整理

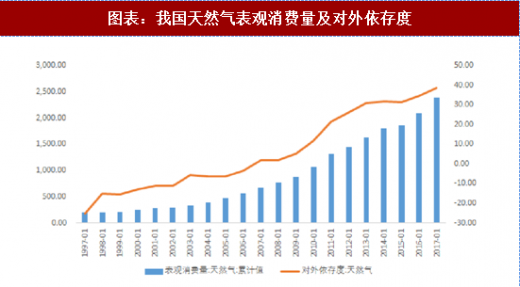

2017年我国天然气的消费量为2394亿立方米,同比增长14.7%。2010年以来,受益于包括煤改气在内能源消费结构的升级,我国天然气消费量呈现了12%的较高复合增长率。目前我国天然气在能源消费中的比例约为 7%,根据发改委于 2017 年 6 月印发《加快推进天然气利用的意见》,提出到2020 年、2030 年天然气占一次能源的比重分别达到10%、15%。预计国内天然气需求量将保持15%以上的快速发展,为相关产业链带来长期的发展动力。

图表:我国天然气表观消费量及对外依存度

资料来源:观研天下整理

3、 从竞争路线角度推荐煤化工板块

在石油、天然气、煤炭三大石化原料中,原油的使用最为广泛;但化工品在整个原油产业链的消耗中占比不到 8%,因此原油价格会影响至化工品,但化工品却基本不会对原油价格产生影响。油价的涨跌将从成本端直接影响化工品整体价格和行业盈利情况,同时基于产业链的长度和复杂性,油价的变化对下游产品价格和行业盈利的影响还包括库存、竞争路线两种。在2018 年油价中枢大概率提升的情况下,化工各个子行业的盈利状况的变化也会根据产业链的位置、对油价的敏感度的差异等因素出现分化。成本支撑。原油价格上涨时,化工品成本整体受到支撑:通常来说,化工品所处产业链位置越接近上游原油,其价格随原油价格的联动性越强;而产品价差的涨跌则取决于该产品自身的行业供需面以及议价能力;原油价格上涨时,产品议价能力越强,则越容易将成本上涨转嫁给下游,价差越容易拉大。

库存收益。油价价格涨跌对下游化工行业来说,尤其是产业链靠近原油的行业,库存收益的影响较大。随着原油价格的涨跌,下游企业库存也随之产生资产减值损失的计提和回转,进而对企业盈利产生影响;此外,通常原油价格形成趋势性上涨或下跌时,伴随着下游行业的补库存和去库存行为,对行业需求进而对产品价格造成影响。

竞争路线。化工行业中存在很多能以多种原料路线生产、并在功能用途上存在较强替代性的产品,如天然橡胶与合成橡胶、棉花与化纤,以及部分同时存在石油路线和其他路线如天然气化工、煤化工的产品(pe、pp、pvc、pva、甲醇、合成氨)等等,当油价上涨时,这些竞争路线通常会受益。

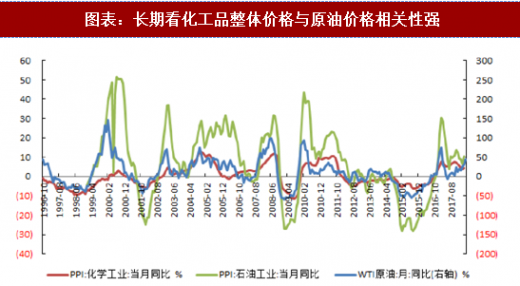

图表:长期看化工品整体价格与原油价格相关性强

资料来源:观研天下整理

我们认为,以上三种对下游化工的影响路径中,成本支撑和库存收益通常为短期影响,企业盈利归根结底是看产品价差而不是价格的涨跌,油价中枢的抬升本身对价差的影响有限,中长期看依然是自身供需基本面决定价差和盈利;而工艺路线与石油路线存在竞争的产品受益逻辑最为通顺,随着竞争路线所需原料和原油价格的分化,竞争路线产品的价差中枢将得以提升。此时我们筛选行业时关住两个问题:一是竞争路线所需原料的价格与原油具有一定的相对独立性,未随原油价格上涨、或上涨幅度低于原油,从这个角度讲煤化工受益程度高于天然气化工;二是石油路线产品产能占该产品总产能的比例不能过小,否则原油价格上涨对下游该产品价格的支撑作用将受到削弱。

图表:年初以来油煤价格出现背离

资料来源:观研天下整理

年初以来国内煤价与油价走势背离,WTI 原油期货价格已累计上涨 10%至 66.36 美元/桶,而同期煤炭价格(秦皇岛 Q5500 市场价)累计下跌 3%至 590 元/吨,基本在 585-630 元/吨区间内波动,受油价成本推动以及国内环保趋严带来的化工品供需趋紧,2018 年前四月化学工业 PPI指数当月同比增幅分别为 5.8%、4.5%、3.9%、4.5%,煤化工的相对竞争优势逐步显现。

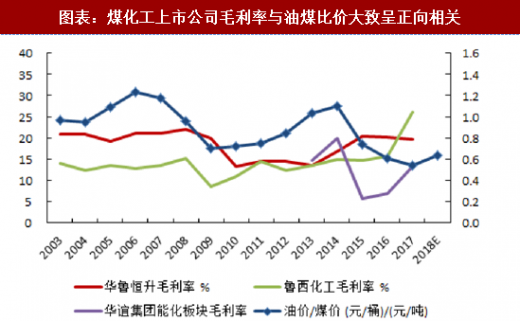

图表:煤化工上市公司毛利率与油煤比价大致呈正向相关

资料来源:观研天下整理

通过比较较长周期的煤化工行业上市公司盈利能力与油煤比价,可见煤化工企业毛利率基本与油煤比价呈现正向相关的联动关系,由于油价对不同化工品的传导时滞、幅度有所差异,化工品自身供需面也不尽相同,上市公司毛利率的体现可能有所滞后,但大的相关性趋势是存在的。因此我们看好充分受益于油价中枢抬升大背景的煤化工行业,行业盈利能力及估值有望抬升。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。