油气田开发:新疆试点新增5个区块勘探权挂牌出让

针对上游油气开发改革,国家主要以新疆作为试点。2015年7月7日,新疆石油天然气区块对外招标,此次共有6个招标区块供选择,招标对象为净资产10亿及以上的内资公司。招标出让勘查区块的勘查许可证有限期为3年3个月,前3年为勘查期,后3个月为考察期,国土资源部承诺勘查工作量多的企业将中标。

2015年10月20日,新疆石油天然气勘查区块招标出让项目招标会在北京召开。因技术原因,敦煌盆地罗布泊东南地区油气勘查暂不招标,招标区块数量调整为5个。共有13家企业投标,塔城盆地裕民地区油气勘查因竞标人过少流标,最终共有4个区块招标成功。经过后续调整,最终的招标结果为:山东宝莫生物化工股份有限公司获得布尔津盆地布尔津地区油气勘查;海城市石油机械制造有限责任公司获得伊犁盆地巩留地区油气勘查;北京能源投资(集团)有限公司获得塔里木盆地柯坪北地区油气勘查和塔里木盆地喀什疏勒地区油气勘查。目前相关勘查正在进行中。

参考观研天下发布《2018-2024年中国原油行业市场产销态势分析及未来发展方向研究报告》

2017年1月21日,新疆国土资源工作会议进一步提出,新疆将启动第二轮近30个油气勘查区块并面向全社会招标,以进一步加快新疆油气资源勘查开发,把资源优势转化为经济优势。此前经过多轮会商,中石化、中石油、中海油3家油企同意退出在新疆的30万平方公里、近30个油气勘查区块。

2017年12月5日,新疆新增5个石油天然气勘查区块探矿权以挂牌方式公开出让,区块总面积达9091.69平方公里。本次挂牌出让探矿权首次设立期限为5年,将于2018年1月23日确认中标人。新增5个区块公开招标结束后,将进一步改善新疆整体勘探程度低、资源探明率低,油气储量和产量增速低速徘徊的状态。

国家2015年在新疆试行的油气勘查招标试点标志着我国油气行业上游改革破冰,新引入的企业为新疆油气勘查开发市场引进了新的主体,注入了竞争活力。后续更多油气勘查区块的招标将使上游开采市场进一步放开,有效地激活市场。

天然气改革:价格管网同步推进,煤改气政策助推消费升级

1、价格调整和管网建设同步推进,四项重点任务明确

价格方面,我国现行的天然气定价机制为国家调控下的成本加成定价方法。天然气价格分为出厂价、管输费、城市门站价和终端用户价四个环节,定价以行政为主、市场为辅,由政府部门根据生产与供应成本再加合理利润确定。其中,出厂价和管输价由国家发改委制定,城市输送服务费由地方政府制定。即:终端用户价=出厂价+管输费+配气费。

国家自2013年以来,一直深化推进天然气价格体制改革。2013年11月十八届三中全会的《中共中央关于全面深化改革若干问题的决定》指出要推进天然气等领域价格改革,放开竞争性环节价格。2015年10月国务院发布《中共中央、国务院关于推进价格机制改革的若干意见》明确“加快推进能源价格市场化”,尽快全面理顺天然气价格,加快开放天然气气源和销售价格。2015年11月《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》再次指出要放开石油、天然气领域竞争性环节价格。2016年8月国家发改委《关于加强地方天然气输配价格监管降低企业用气成本的通知》要求各地积极采取多种措施,降低省内管道运输和配气价格。

到2016年10月,国家发改委在《天然气管道运输价格管理办法(试行)》中进一步将管道运输价格制定原则明确为“准许成本加合理收益”,准许成本即为定价成本,包括折旧及摊销费、运行维护费;准许收益按有效资产乘以准许收益率计算确定。在2017年6月,国家发改委发布《关于加强配气价格监管的指导意见》,指出中国天然气价格形成机制改革的总体思路为“放开两头,管在中间”,即放开气源价格和销售价格,政府只对属于自然垄断环节的管网输配价格进行监督,并详细规定了准许收益率的上限及相应的城镇燃气输送定价方法。

管网方面,2014年6月中央财经领导小组第六次会谈上指出:要加强油气管线、油气储备设施的建设。2016年9月,国家能源局《关于做好油气管网设施开放相关信息公开工作的通知》,要求中石油、中石化、中海油以及各省内运输承担运输功能油气管网设置的地方企业公开其管网设施及准入条件等信息。2017年1月国家发改委公布的《天然气发展“十三五”规划》指出“十三五”期间天然气发展的重点任务包括加快天然气管网建设。

2017年6月23日,国家发改委发布《加快推进天然气利用的意见》,指出天然气利用的重点任务包括实施城镇燃气工程、天然气发电工程、工业燃料升级工程、交通燃料升级工程,进一步明确了我国未来天然气利用的主要领域和方向。天然气是优质高效、绿色清洁的低碳能源,并可与可再生能源发展形成良性互补,推进天然气的利用有利于推进能源消费革命及大气污染的治理。未来一段时期,我国天然气供需格局总体宽松。《加快推进天然气利用的意见》与油气体制改革大框架相呼应,是其在天然气利用领域的细化。目前我国天然气在一次能源消费中的比重低,即使在2020年达到10%的比重,与世界平均水平25%仍有较大差距,未来发展空间巨大。

2、“煤改气”政策助推天然气消费

煤改气”是近年来能源消费结构升级的一个重要举措。2016年6月,环保部发布《京津冀大气污染防治强化措施(2016-2017年)》,指出到2017年10月底前实现北京平原地区基本“无煤化”,保定市城区所有城中村实现“气代煤”。2017年1月,能源局发布《能源发展“十三五”规划》,指出要加快实施“煤改气”,以京津冀及周边地区、长三角、珠三角、东北地区为重点,推进重点城市“煤改气”工程,增加用气450亿立方米,替代燃煤锅炉18.9万蒸吨。2017年3月,环保部、发改委、财政部、能源局等发布《京津冀及周边地区2017年大气污染防治工作方案》,进一步将“2+26”城市列为北方地区冬季清洁取暖规划首批实施范围。全面加强城中村、城乡结合部和农村地区散煤治理,北京、天津、廊坊、保定市10月底前完成“禁煤区”建设任务,并进一步扩大实施范围,实现冬季清洁取暖。传输通道其他城市于10月底前,按照宜气则气、宜电则电的原则,每个城市完成5万-10万户以气代煤或以电代煤工程。加大工业低品位余热、地热能等利用。2017年5月,财政部、住建部、环保部、能源局发布了《关于开展中央财政支持北方地区冬季清洁取暖试点工作的通知》,明确试点示范期3年,中央财政奖补资金标准根据城市规模分档确定,每年直辖市安排10亿元,省会城市安排7亿元,地级城市安排5亿元。将重点支持京津冀及周边大气污染传输通道“2+26”城市,优先支持工作基础好、资金落实到位、计划目标明确、工作机制创新较为突出的城市。

“2+26”大气污染传输通道划定后,主要相关城市均出台了煤改气政策,明确了相关的补贴事项。

原油进口资质及配额同步放开,国内炼化企业迎来新机遇

原油进口资质及配额同步放开,国内炼化企业迎来新机遇

1、原油进口资质向民营企业放开

在进行油气价格体制改革的同时,我国也在逐步放开炼油企业原油进口管理。2013年10月,国家能源局发布《炼油企业进口原油使用资质条件(征求意见稿)》,指出符合质量、环保、安全及能耗等标准的原油加工企业可获得原油进口及使用资质;2014年5月,国务院办公厅发布《关于支持外贸稳定增长的若干建议》,符合条件的原油加工企业正式获得原油进口和使用资质。2015年2月,国家发改委《关于进口原油使用管理有关问题的通知》指出,符合条件的地方炼油企业在淘汰一定规模落后产能或建设储气设施的前提下可以使用进口原油。2015年7月,商务部《关于原油加工企业申请非国营贸易进口资格有关工作的通知》补充了非国营贸易进口资质相关的规定,指出已获得进口原油使用权的地方炼厂如果再获得非国营贸易进口资质,就能自主进口原油,不再需要通过中国国际石油化工联合有限责任公司(联合石化),中国联合石油有限责任公司(中联油)等五家国营进口单位代理进口。

2013年到2015年,国家通过一系列政策逐步开放了炼油企业使用进口原油以及自主进口原油的权限,自2015年2月国家发改委《关于进口原油使用管理有关问题的通知》发出后,已有27家企业通过检查评估开始使用原油。经过审批的可使用原油进口量累计达到了9125万吨/年。

2、非国营原油进口配额大幅增加

2005年至2018年,我国原油允许量总量非国营贸易进口不断攀升,从2005年的1260万吨,升至2017年的8760万吨。2015年7月非国营原油进口资质放开后,非国营企业进口原油限额增长迅速,从2015年的3760万吨增至2016年的8760万吨,炼油行业对非国营企业的开放程度不断增强。2018年的原油非国营贸易进口允许量总量进一步提升至14242万吨,较2017年大幅提升62.58%,为国内民营炼化企业提供了极好机遇。

针对上游油气开发改革,国家主要以新疆作为试点。2015年7月7日,新疆石油天然气区块对外招标,此次共有6个招标区块供选择,招标对象为净资产10亿及以上的内资公司。招标出让勘查区块的勘查许可证有限期为3年3个月,前3年为勘查期,后3个月为考察期,国土资源部承诺勘查工作量多的企业将中标。

图:新疆第一轮招标六个油气区块地理位置示意图

参考观研天下发布《2018-2024年中国原油行业市场产销态势分析及未来发展方向研究报告》

图:新疆石油天然气对外招标结果

2017年12月5日,新疆新增5个石油天然气勘查区块探矿权以挂牌方式公开出让,区块总面积达9091.69平方公里。本次挂牌出让探矿权首次设立期限为5年,将于2018年1月23日确认中标人。新增5个区块公开招标结束后,将进一步改善新疆整体勘探程度低、资源探明率低,油气储量和产量增速低速徘徊的状态。

图:新疆新增5个石油天然气区块

国家2015年在新疆试行的油气勘查招标试点标志着我国油气行业上游改革破冰,新引入的企业为新疆油气勘查开发市场引进了新的主体,注入了竞争活力。后续更多油气勘查区块的招标将使上游开采市场进一步放开,有效地激活市场。

天然气改革:价格管网同步推进,煤改气政策助推消费升级

1、价格调整和管网建设同步推进,四项重点任务明确

价格方面,我国现行的天然气定价机制为国家调控下的成本加成定价方法。天然气价格分为出厂价、管输费、城市门站价和终端用户价四个环节,定价以行政为主、市场为辅,由政府部门根据生产与供应成本再加合理利润确定。其中,出厂价和管输价由国家发改委制定,城市输送服务费由地方政府制定。即:终端用户价=出厂价+管输费+配气费。

国家自2013年以来,一直深化推进天然气价格体制改革。2013年11月十八届三中全会的《中共中央关于全面深化改革若干问题的决定》指出要推进天然气等领域价格改革,放开竞争性环节价格。2015年10月国务院发布《中共中央、国务院关于推进价格机制改革的若干意见》明确“加快推进能源价格市场化”,尽快全面理顺天然气价格,加快开放天然气气源和销售价格。2015年11月《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》再次指出要放开石油、天然气领域竞争性环节价格。2016年8月国家发改委《关于加强地方天然气输配价格监管降低企业用气成本的通知》要求各地积极采取多种措施,降低省内管道运输和配气价格。

到2016年10月,国家发改委在《天然气管道运输价格管理办法(试行)》中进一步将管道运输价格制定原则明确为“准许成本加合理收益”,准许成本即为定价成本,包括折旧及摊销费、运行维护费;准许收益按有效资产乘以准许收益率计算确定。在2017年6月,国家发改委发布《关于加强配气价格监管的指导意见》,指出中国天然气价格形成机制改革的总体思路为“放开两头,管在中间”,即放开气源价格和销售价格,政府只对属于自然垄断环节的管网输配价格进行监督,并详细规定了准许收益率的上限及相应的城镇燃气输送定价方法。

管网方面,2014年6月中央财经领导小组第六次会谈上指出:要加强油气管线、油气储备设施的建设。2016年9月,国家能源局《关于做好油气管网设施开放相关信息公开工作的通知》,要求中石油、中石化、中海油以及各省内运输承担运输功能油气管网设置的地方企业公开其管网设施及准入条件等信息。2017年1月国家发改委公布的《天然气发展“十三五”规划》指出“十三五”期间天然气发展的重点任务包括加快天然气管网建设。

2017年6月23日,国家发改委发布《加快推进天然气利用的意见》,指出天然气利用的重点任务包括实施城镇燃气工程、天然气发电工程、工业燃料升级工程、交通燃料升级工程,进一步明确了我国未来天然气利用的主要领域和方向。天然气是优质高效、绿色清洁的低碳能源,并可与可再生能源发展形成良性互补,推进天然气的利用有利于推进能源消费革命及大气污染的治理。未来一段时期,我国天然气供需格局总体宽松。《加快推进天然气利用的意见》与油气体制改革大框架相呼应,是其在天然气利用领域的细化。目前我国天然气在一次能源消费中的比重低,即使在2020年达到10%的比重,与世界平均水平25%仍有较大差距,未来发展空间巨大。

2、“煤改气”政策助推天然气消费

煤改气”是近年来能源消费结构升级的一个重要举措。2016年6月,环保部发布《京津冀大气污染防治强化措施(2016-2017年)》,指出到2017年10月底前实现北京平原地区基本“无煤化”,保定市城区所有城中村实现“气代煤”。2017年1月,能源局发布《能源发展“十三五”规划》,指出要加快实施“煤改气”,以京津冀及周边地区、长三角、珠三角、东北地区为重点,推进重点城市“煤改气”工程,增加用气450亿立方米,替代燃煤锅炉18.9万蒸吨。2017年3月,环保部、发改委、财政部、能源局等发布《京津冀及周边地区2017年大气污染防治工作方案》,进一步将“2+26”城市列为北方地区冬季清洁取暖规划首批实施范围。全面加强城中村、城乡结合部和农村地区散煤治理,北京、天津、廊坊、保定市10月底前完成“禁煤区”建设任务,并进一步扩大实施范围,实现冬季清洁取暖。传输通道其他城市于10月底前,按照宜气则气、宜电则电的原则,每个城市完成5万-10万户以气代煤或以电代煤工程。加大工业低品位余热、地热能等利用。2017年5月,财政部、住建部、环保部、能源局发布了《关于开展中央财政支持北方地区冬季清洁取暖试点工作的通知》,明确试点示范期3年,中央财政奖补资金标准根据城市规模分档确定,每年直辖市安排10亿元,省会城市安排7亿元,地级城市安排5亿元。将重点支持京津冀及周边大气污染传输通道“2+26”城市,优先支持工作基础好、资金落实到位、计划目标明确、工作机制创新较为突出的城市。

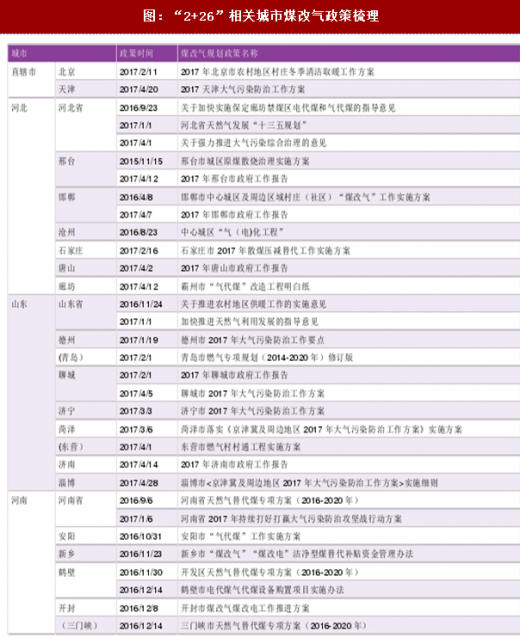

“2+26”大气污染传输通道划定后,主要相关城市均出台了煤改气政策,明确了相关的补贴事项。

图:“2+26”相关城市煤改气政策梳理

1、原油进口资质向民营企业放开

在进行油气价格体制改革的同时,我国也在逐步放开炼油企业原油进口管理。2013年10月,国家能源局发布《炼油企业进口原油使用资质条件(征求意见稿)》,指出符合质量、环保、安全及能耗等标准的原油加工企业可获得原油进口及使用资质;2014年5月,国务院办公厅发布《关于支持外贸稳定增长的若干建议》,符合条件的原油加工企业正式获得原油进口和使用资质。2015年2月,国家发改委《关于进口原油使用管理有关问题的通知》指出,符合条件的地方炼油企业在淘汰一定规模落后产能或建设储气设施的前提下可以使用进口原油。2015年7月,商务部《关于原油加工企业申请非国营贸易进口资格有关工作的通知》补充了非国营贸易进口资质相关的规定,指出已获得进口原油使用权的地方炼厂如果再获得非国营贸易进口资质,就能自主进口原油,不再需要通过中国国际石油化工联合有限责任公司(联合石化),中国联合石油有限责任公司(中联油)等五家国营进口单位代理进口。

2013年到2015年,国家通过一系列政策逐步开放了炼油企业使用进口原油以及自主进口原油的权限,自2015年2月国家发改委《关于进口原油使用管理有关问题的通知》发出后,已有27家企业通过检查评估开始使用原油。经过审批的可使用原油进口量累计达到了9125万吨/年。

图:可使用进口原油的炼油企业

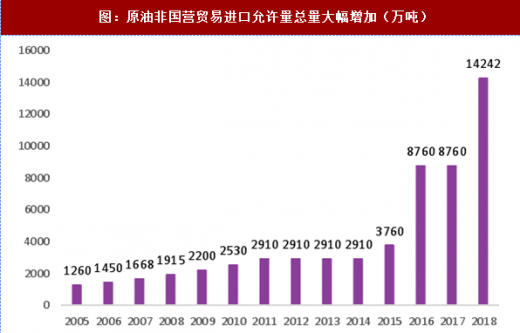

2、非国营原油进口配额大幅增加

2005年至2018年,我国原油允许量总量非国营贸易进口不断攀升,从2005年的1260万吨,升至2017年的8760万吨。2015年7月非国营原油进口资质放开后,非国营企业进口原油限额增长迅速,从2015年的3760万吨增至2016年的8760万吨,炼油行业对非国营企业的开放程度不断增强。2018年的原油非国营贸易进口允许量总量进一步提升至14242万吨,较2017年大幅提升62.58%,为国内民营炼化企业提供了极好机遇。

图:原油非国营贸易进口允许量总量大幅增加(万吨)

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。