(1)库存:Brent/WTI 远月深度贴水,18 年上半年完成去库存可能性较大

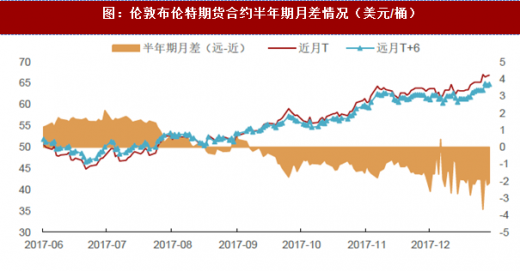

我们注意到,从今年8 月中旬开始ICE 布伦特期货合约的半年期月差转为近月升水,虽然后续曾短暂转回贴水,但自9 月中旬开始逐步转变为近月高度升水的结构。而纽约期货交易所的WTI 合约半年月差在11 月初曾短暂转为近月升水,而从11 月底开始再次进入深度升水状态。

理论上来说,近月升水(远月贴水)意味着生产商、交易商或仓储商囤积库存将面临亏损境地,套利的窗口得以关闭有利于去库存。布伦特期货的近月升水有北海布伦特地区产量下降,需求偏紧等因素的持续作用。

WTI 期货合约的情况则略有不同。自8 月底-9 月初的哈维飓风之后,美国墨湾区域的炼油产能受到严重波及,短时间内造成了原油需求急剧下降,成品油价格飙涨的局面。随后伴随着美国国内进入需求偏淡季节,使得WTI 交割地库欣的原油库存持续反弹。这也是WTI 相对于布伦特期货推迟进入近月升水状态的重要原因。伴随冬季需求提升,美国原油库存再次进入下降通道,促进了升水结构的形成。

参考观研天下发布《2018-2024年中国原油行业市场产销态势分析及未来发展方向研究报告》

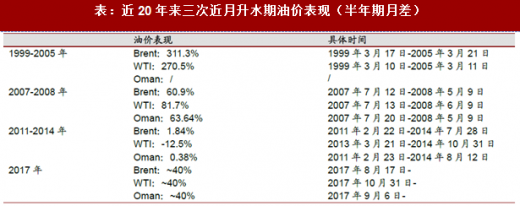

通过对比近20 年来三次近月升水期油价表现,不难看出绝大多数情况下,近月升水的出现都能够有效的引导降库存并引发市场正向反馈。

通过对比近20 年来三次近月升水期油价表现,不难看出绝大多数情况下,近月升水的出现都能够有效的引导降库存并引发市场正向反馈。

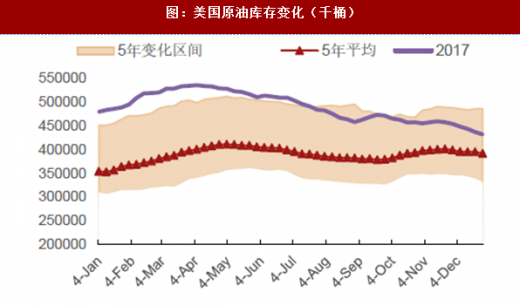

从库存方面考虑,美国原油库存相对来说是重中之重。最新一期EIA 数据显示,12 月22 日当周,全美商业原油库存为4.319 亿桶,周环比下降460.9 万桶。纵观全年,17年美国原油库存的高点出现在3 月底,大致为5.355 亿桶,若以此为参照,则4 月底至年底的周平均库存下降272.6 万桶。

从库存方面考虑,美国原油库存相对来说是重中之重。最新一期EIA 数据显示,12 月22 日当周,全美商业原油库存为4.319 亿桶,周环比下降460.9 万桶。纵观全年,17年美国原油库存的高点出现在3 月底,大致为5.355 亿桶,若以此为参照,则4 月底至年底的周平均库存下降272.6 万桶。

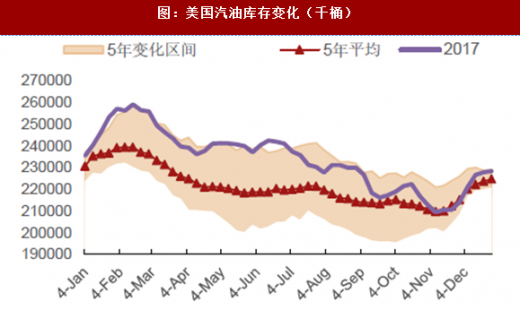

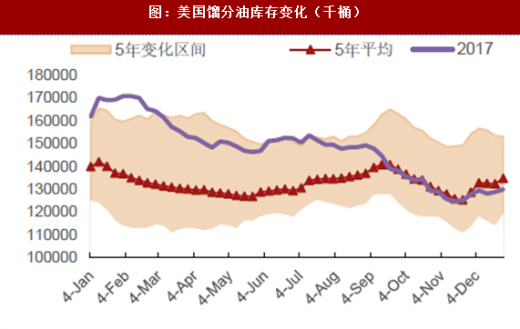

若以WTI 首次转近月升水时间为界,则库存周平均下降315 万桶左右。当前美国商业原油库存较5 年平均(2012-2016 年)高4050 万桶左右,按照周均300 万桶的速度计算,最快需要13-14 周实现去库存,即最快到18 年4 月份回到历史均值。成品油方面,美国国内汽柴油库存基本居于5 年平均水平附近,去库存压力不大。

值得注意的是,近期美国汽油库存不断攀升,炼厂高开工率促使原油库存向成品油库存转移,实际的消费需求并不高。我们认为综合考虑美国产量上涨和出口量增速之间的关系,原油库存仍将处于明显的下降通道。但考虑季节因素,去库存进展可能延迟到年中的可能性较大。

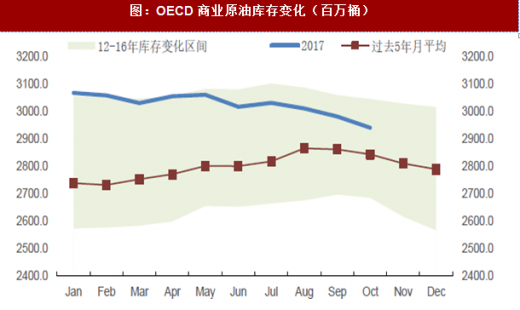

从OECD 整体库存来看,IEA 17 年11 月月报数据表明,截至10 月底,OECD 国家商业原油库存水平为29.4 亿桶,较5 年平均水平(2012-2016 年)高出1 亿桶左右。全年来看,17 年前10 个月月均库存下降1265 万桶左右,而下半年以来,随着布伦特期货升贴水结构的转换,去库存进展加快。7-10 月月均库存下降2255 万桶左右,尤其是近几个月,库存降幅更是不断加快,10 月库存在9 月份的基础上下降超过4000 万桶。

从OECD 整体库存来看,IEA 17 年11 月月报数据表明,截至10 月底,OECD 国家商业原油库存水平为29.4 亿桶,较5 年平均水平(2012-2016 年)高出1 亿桶左右。全年来看,17 年前10 个月月均库存下降1265 万桶左右,而下半年以来,随着布伦特期货升贴水结构的转换,去库存进展加快。7-10 月月均库存下降2255 万桶左右,尤其是近几个月,库存降幅更是不断加快,10 月库存在9 月份的基础上下降超过4000 万桶。

因此,若以2000 万桶/月的数字保守估算,OECD 国家商业原油在18 年上半年就能完成去库存进程。

(2)供给:美国页岩油仍有潜力,Permian 盆地未来1-2 年没有天花板

Permian(二叠纪)盆地位于美国德克萨斯州西部和新墨西哥州东南部,和巴肯(Bakken),鹰滩(EagleFord)以及奈厄布拉勒(Niobrara)一起构成了美国页岩油四大核心产区。

储量方面,Permian 盆地的表现大幅超出了市场预期。根据2007 年美国地质调查局报告,Permian 盆地的Spraberry 地层的技术可采储量仅为5.1 亿桶。随着水力压裂技术的进步,Spraberry 地层的技术可采储量目前已经上升至42 亿桶。

储量方面,Permian 盆地的表现大幅超出了市场预期。根据2007 年美国地质调查局报告,Permian 盆地的Spraberry 地层的技术可采储量仅为5.1 亿桶。随着水力压裂技术的进步,Spraberry 地层的技术可采储量目前已经上升至42 亿桶。

根据美国地质调查局16 年发布报告显示,Permian 盆地的Wolfcamp 页岩层的技术可采储量上升至惊人的200 亿桶原油,16 万亿立方英尺天然气,16 亿桶天然气凝析液。

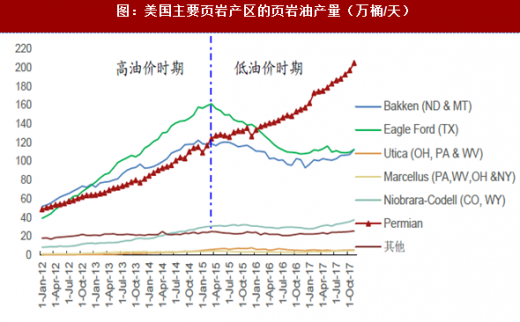

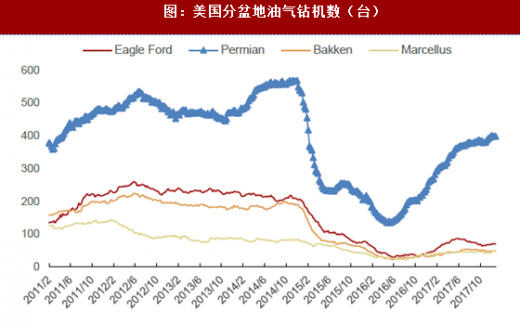

低油价时期,Permian 盆地的产量并没有出现如其他页岩盆地一般的明显下降,呈现逆周期特征。我们认为与这一区域的资源禀赋和成本超预期下降的关系十分密切。以Midland 次盆地为例,2016 年该区域的平均井口盈亏平衡成本在37 美元/桶左右,较低的生产成本,结合套期保值工具的适当使用,使得Permian 盆地成为了投资回报率最高的区域,而且生产活动向这一区域集中的趋势正在不断强化。Permian 盆地的钻机数已经回升至400 台左右的水平,达到了近3 年以来的新高。

低油价时期,Permian 盆地的产量并没有出现如其他页岩盆地一般的明显下降,呈现逆周期特征。我们认为与这一区域的资源禀赋和成本超预期下降的关系十分密切。以Midland 次盆地为例,2016 年该区域的平均井口盈亏平衡成本在37 美元/桶左右,较低的生产成本,结合套期保值工具的适当使用,使得Permian 盆地成为了投资回报率最高的区域,而且生产活动向这一区域集中的趋势正在不断强化。Permian 盆地的钻机数已经回升至400 台左右的水平,达到了近3 年以来的新高。

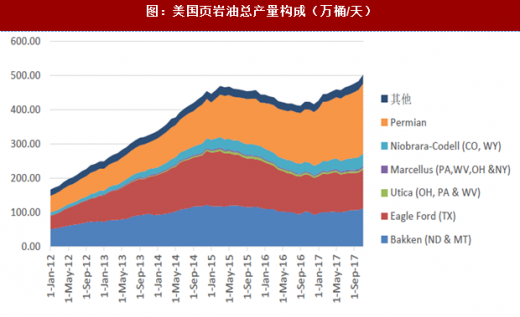

居高不下的开发热度使得Permian 的产量也在不断增长。截至17 年11 月,Permian盆地的产量水平首次超过200 万桶/天大关,达204.75 万桶/天。下半年以来以月均5.6万桶/天的速度增长。在其带动下,美国页岩油总产量也首次超过500 万桶/天大关,达502.6 万桶/天,环比上月增长近20 万桶/天,传统产区Eagle Ford 和Bakken 的产量都有很明显的上涨。我们预计,18 年美国页岩油总产量超过600 万桶/天的可能性很大。

居高不下的开发热度使得Permian 的产量也在不断增长。截至17 年11 月,Permian盆地的产量水平首次超过200 万桶/天大关,达204.75 万桶/天。下半年以来以月均5.6万桶/天的速度增长。在其带动下,美国页岩油总产量也首次超过500 万桶/天大关,达502.6 万桶/天,环比上月增长近20 万桶/天,传统产区Eagle Ford 和Bakken 的产量都有很明显的上涨。我们预计,18 年美国页岩油总产量超过600 万桶/天的可能性很大。

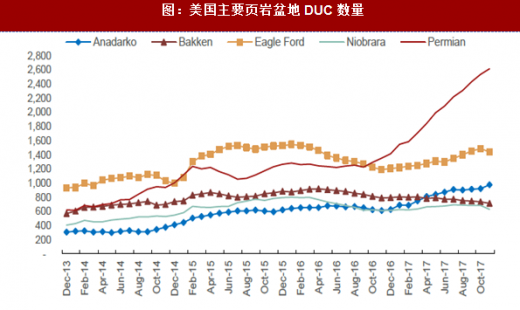

DUC 方面:根据月度钻井活动报告,美国已钻井未完井的钻井数量(DUC)持续上涨。分盆地来看,Permian 盆地的DUC 数量上涨最快,截至11 月底已经达到2613口之多,而且绝大部分DUC 都是从进入2017 年以来积累起来的。

DUC 方面:根据月度钻井活动报告,美国已钻井未完井的钻井数量(DUC)持续上涨。分盆地来看,Permian 盆地的DUC 数量上涨最快,截至11 月底已经达到2613口之多,而且绝大部分DUC 都是从进入2017 年以来积累起来的。

如果以17 年年初数据作为基准,比照DUC 数量第二多的Eagle Ford 盆地1-11 月的涨幅(18%)。考虑到钻井活动在Permian 盆地较为集中,假定“正常”涨幅为30%,则我们认为这部分库存井至少有500-600 口为超量上涨,具有很快转化为实际产量的潜力。按照500 桶/天的第一年产量保守计算,这部分库存井可能能够很快带来25-30 万桶/天的产量增量,威力不容小觑。

总而言之,我们认为世界范围内供给变化应主要关注美国页岩油,而美国的产出主要看Permian。未来1-2 年,Permian 盆地产量没有天花板,关键在于释放的节奏。估计18 年美国新增供给水平可能达50-100 万桶/天,页岩油产量将填补常规油产的下滑,占比将进一步提升。

总而言之,我们认为世界范围内供给变化应主要关注美国页岩油,而美国的产出主要看Permian。未来1-2 年,Permian 盆地产量没有天花板,关键在于释放的节奏。估计18 年美国新增供给水平可能达50-100 万桶/天,页岩油产量将填补常规油产的下滑,占比将进一步提升。

此外,在上半年去库存情况较为理想的情况下,俄罗斯在6 月以后有退出减产协议的可能,其产出存在上涨20-30 万桶/天的空间。

我们注意到,从今年8 月中旬开始ICE 布伦特期货合约的半年期月差转为近月升水,虽然后续曾短暂转回贴水,但自9 月中旬开始逐步转变为近月高度升水的结构。而纽约期货交易所的WTI 合约半年月差在11 月初曾短暂转为近月升水,而从11 月底开始再次进入深度升水状态。

理论上来说,近月升水(远月贴水)意味着生产商、交易商或仓储商囤积库存将面临亏损境地,套利的窗口得以关闭有利于去库存。布伦特期货的近月升水有北海布伦特地区产量下降,需求偏紧等因素的持续作用。

WTI 期货合约的情况则略有不同。自8 月底-9 月初的哈维飓风之后,美国墨湾区域的炼油产能受到严重波及,短时间内造成了原油需求急剧下降,成品油价格飙涨的局面。随后伴随着美国国内进入需求偏淡季节,使得WTI 交割地库欣的原油库存持续反弹。这也是WTI 相对于布伦特期货推迟进入近月升水状态的重要原因。伴随冬季需求提升,美国原油库存再次进入下降通道,促进了升水结构的形成。

参考观研天下发布《2018-2024年中国原油行业市场产销态势分析及未来发展方向研究报告》

图:纽约WTI 期货合约半年期月差情况(美元/桶)

图:伦敦布伦特期货合约半年期月差情况(美元/桶)

表:近20 年来三次近月升水期油价表现(半年期月差)

若以WTI 首次转近月升水时间为界,则库存周平均下降315 万桶左右。当前美国商业原油库存较5 年平均(2012-2016 年)高4050 万桶左右,按照周均300 万桶的速度计算,最快需要13-14 周实现去库存,即最快到18 年4 月份回到历史均值。成品油方面,美国国内汽柴油库存基本居于5 年平均水平附近,去库存压力不大。

值得注意的是,近期美国汽油库存不断攀升,炼厂高开工率促使原油库存向成品油库存转移,实际的消费需求并不高。我们认为综合考虑美国产量上涨和出口量增速之间的关系,原油库存仍将处于明显的下降通道。但考虑季节因素,去库存进展可能延迟到年中的可能性较大。

图:美国原油库存变化(千桶)

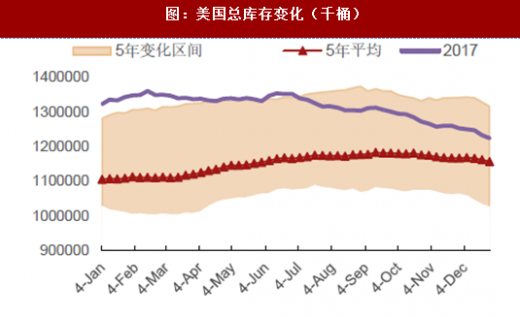

图:美国总库存变化(千桶)

图:美国汽油库存变化(千桶)

图:美国馏分油库存变化(千桶)

图:沙特原油库存变化(千桶)

图:OECD 商业原油库存变化(百万桶)

因此,若以2000 万桶/月的数字保守估算,OECD 国家商业原油在18 年上半年就能完成去库存进程。

(2)供给:美国页岩油仍有潜力,Permian 盆地未来1-2 年没有天花板

Permian(二叠纪)盆地位于美国德克萨斯州西部和新墨西哥州东南部,和巴肯(Bakken),鹰滩(EagleFord)以及奈厄布拉勒(Niobrara)一起构成了美国页岩油四大核心产区。

图:美国主要的页岩油气产区位置

根据美国地质调查局16 年发布报告显示,Permian 盆地的Wolfcamp 页岩层的技术可采储量上升至惊人的200 亿桶原油,16 万亿立方英尺天然气,16 亿桶天然气凝析液。

图:Permian 盆地储量仅次于沙特加瓦尔油田

图:美国主要页岩产区的页岩油产量(万桶/天)

图:美国分盆地油气钻机数(台)

图:美国页岩油总产量构成(万桶/天)

如果以17 年年初数据作为基准,比照DUC 数量第二多的Eagle Ford 盆地1-11 月的涨幅(18%)。考虑到钻井活动在Permian 盆地较为集中,假定“正常”涨幅为30%,则我们认为这部分库存井至少有500-600 口为超量上涨,具有很快转化为实际产量的潜力。按照500 桶/天的第一年产量保守计算,这部分库存井可能能够很快带来25-30 万桶/天的产量增量,威力不容小觑。

图:美国主要页岩盆地DUC 数量

此外,在上半年去库存情况较为理想的情况下,俄罗斯在6 月以后有退出减产协议的可能,其产出存在上涨20-30 万桶/天的空间。

图:俄罗斯原油产量(万桶/天)

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。