1、全球石油需求结构:车用燃油需求占石油需求的半壁江山

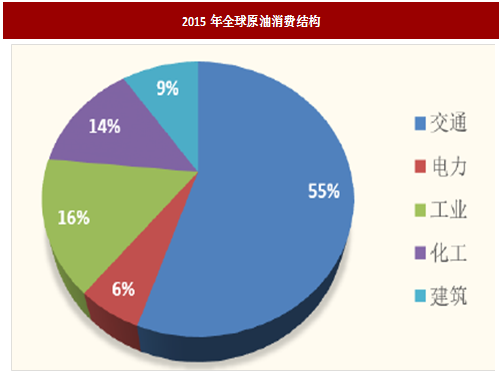

交通、工业燃料、化工原料、建筑和电力是原油消费最主要的五个主要领域。据BP2017年统计年鉴,2015年度交通领域原油消费量最高,占比达到55%,约5000万桶/天。其中,乘用车、商用车分别消费原油约1800万桶/天和2100万桶/天,占比约为19.8%和23.1%。工业燃料和化工原料在原油消费中占比分别达到16%和14%,建筑和电力分别占原油消费量的9%和6%。据BP预测,2030年原油消费量增长主要来自石油化工行业原料需求的增长,年均增量由当前15万桶/天增加到40万桶/天,累计原油消费增幅达到600万桶/天;2030年交通领域原油消费年均增量将由当前100万桶/天下降到30万桶/天,下降幅度约60%;工业燃料领域中,原油消费量将先增加后逐渐减少,年均增量由当前不足3万桶/天,增加到2020-2025年的峰值13万桶/天左右,2030年工业燃料领域的原油消费量将保持相对稳定。

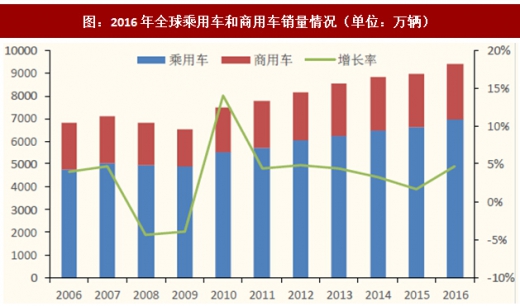

全球乘用车和商用车占比稳定,平均占比分别为73%和27%。自2006年以来,全球汽车销量增长较快,除在2008-2009年出现销量下滑外,其余年份均保持较快增长,年均增速达3.3%。2015年,全球汽车销量达到8967万辆,同比增长1.72%。2016年,全球汽车销量首次突破9000万辆,达到创纪录的9385万辆,与2015年相比,增加了4.66%。过去十年,全球乘用车销量年均增速达3.9%,增速要高于全球商用车年均1.7%的增长率。2016年,全球乘用车共计销量达6946万辆,同比增速达到4.75%;商用车在2016年的销量达2439万辆,同比增速为4.39%。2006年以来,全球乘用车和商用车结构相对稳定,乘用车每年销量占比介于69.8%-74.9%之间,平均占比分别为73.1%和26.9%。

参考观研天下相关发布的《2018-2023年中国石油产业市场竞争格局研究与投资战略评估研究告》

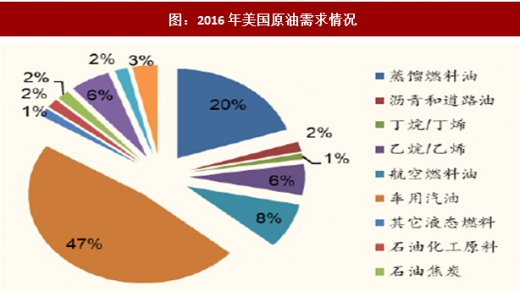

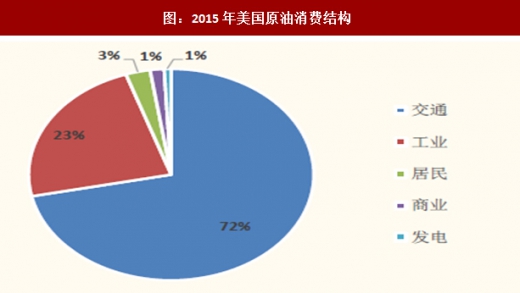

美国原油消费结构:交通运输占比超过2/3。美国原油消费约72%被用于交通领域;其次为工业领域,占比达到23%,工业、居民和商业领域原油消费量较少。从生产端看,2016年美国47%的原油用于生产车用汽油,20%的原油用于生产蒸馏燃料油,航空燃料油对原油的需求量占比为8%,丙烷/丙烯、乙烷/乙烯各占6%。

美国原油消费结构:交通运输占比超过2/3。美国原油消费约72%被用于交通领域;其次为工业领域,占比达到23%,工业、居民和商业领域原油消费量较少。从生产端看,2016年美国47%的原油用于生产车用汽油,20%的原油用于生产蒸馏燃料油,航空燃料油对原油的需求量占比为8%,丙烷/丙烯、乙烷/乙烯各占6%。

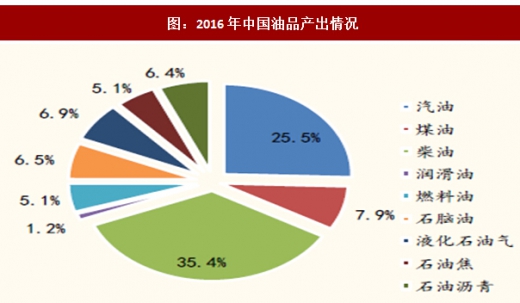

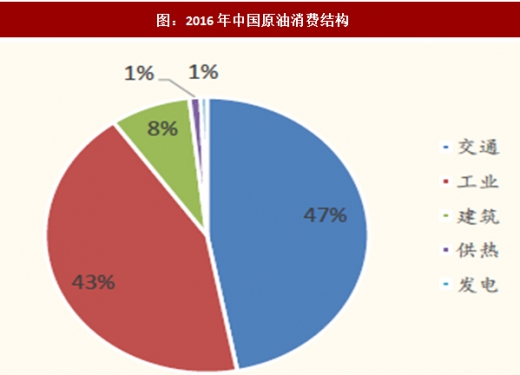

中国原油消费结构:交通运输用油占47%。从生产端看,2016年中国原油加工量5.41亿吨,油品产出以柴油、汽油为主,分别达到35.4%和25.5%,煤油占比7.9%,液化石油气、石脑油、石油沥青各占比6%左右,石油焦、燃料油各占比5%左右。此外,还有少量润滑油产出,占比1.2%。从消费端看,据国家统计局公布的2015年原油消费结构中,交通是我国原油消费量最大的领域,消费量为2.05亿吨,占比达到47%;工业是第二大原油消费领域,消费量达1.89亿吨,占比达到43%;建筑、供热和发电原油消费量相对较少,占比分别为8%、1%和1%。

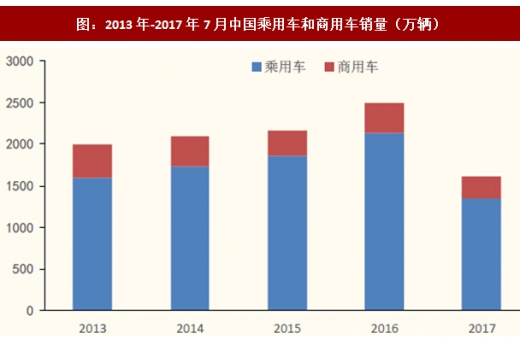

我国乘用车占比高于全球平均值,达到84%。2013年,我国汽车销量达到1999万辆,之后保持稳定增长,年均增速达到7.6%。2016年汽车销量增速大幅提升,达到2494万辆,同比增加15.1%。自2013年以来,我国乘用车稳定增长,年均增幅达10.2%;我国商用车销量波动较大,2013年销量达396.61万辆,2014和2015年销量下滑,分别同比下降8.27%和17.2%。2016年以来,商用车销售逐渐回暖,销量达351万辆,同比增加16.9%。截止到2017年8月,全国汽车销量达1611万辆,同比增加7%,其中乘用车销量达1352万辆,同比增加5.3%;商用车销量达259万辆,同比增加13.9%。我国车辆构成中,乘用车平均占比达到83.74%,高于全球乘用车平均占比。

我国乘用车占比高于全球平均值,达到84%。2013年,我国汽车销量达到1999万辆,之后保持稳定增长,年均增速达到7.6%。2016年汽车销量增速大幅提升,达到2494万辆,同比增加15.1%。自2013年以来,我国乘用车稳定增长,年均增幅达10.2%;我国商用车销量波动较大,2013年销量达396.61万辆,2014和2015年销量下滑,分别同比下降8.27%和17.2%。2016年以来,商用车销售逐渐回暖,销量达351万辆,同比增加16.9%。截止到2017年8月,全国汽车销量达1611万辆,同比增加7%,其中乘用车销量达1352万辆,同比增加5.3%;商用车销量达259万辆,同比增加13.9%。我国车辆构成中,乘用车平均占比达到83.74%,高于全球乘用车平均占比。

2、现阶段新能源汽车占比小,对石油需求的替代有限

2016年全球车用燃料替代量(天然气、电动、生物质)约1.47亿吨,占汽柴油消费量的8%左右。车用替代燃料的研发得到了很多国家政府的认可与扶持,替代汽柴油量逐年增加。据报告数据,2016年全球电动汽车保有量已超200万辆,按每车替代量1.5吨计算,替代汽柴油量约300万吨。天然气是短期内替代能源的主力,据国际天然气汽车协会报告,2016年全球天然气汽车2319万辆,替代汽柴油量约6233万吨。生物燃料也是车用替代燃料发展的重要方向,当前燃料乙醇及生物柴油等生物燃料的替代量约8230万吨,主要通过玉米、甘蔗、植物油等原料生产。

2016年我国车用燃料替代总量超过3000万吨,占汽柴油消费量的15.6%。据数据,2016年我国电动汽车保有量约109万辆,经测算总共替代量约164万吨,占我国汽柴油消费总量的0.8%,占我国燃油替代总量的5%。但电动汽车受国家政策大力推广,预计今后会以较快速度发展。由于天然气具有清洁性和经济性,且受到国家政策推动,天然气成为汽柴油替代中的主力军,替代汽柴油量达2183万吨,占我国汽柴油消费总量的10.4%,占我国燃油替代总量的66%。燃料甲醇、生物柴油、煤制油、燃料乙醇分别占我国汽柴油替消费总量的1.5%、0.9%、0.7%和1.2%,分别占燃油替代总量的10%、6%、5%和8%。

2020年全球替代能源总量将达到2.7亿吨,约占全球汽柴油消费量的14%。据IEA2017电动汽车展望报告,2020年全球电动汽车保有量将达到900万辆,预计替代量约1350万吨,是2016年的4.5倍。据国际天然气汽车协会报告,2020年天然气汽车将达到6500万辆,替代汽柴油约1.7亿吨。据BP能源展望报告,2020年全球生物质燃料消费量将达到8710万吨,与2016年相比增加5.8%,增速相对较慢。

2020年全球替代能源总量将达到2.7亿吨,约占全球汽柴油消费量的14%。据IEA2017电动汽车展望报告,2020年全球电动汽车保有量将达到900万辆,预计替代量约1350万吨,是2016年的4.5倍。据国际天然气汽车协会报告,2020年天然气汽车将达到6500万辆,替代汽柴油约1.7亿吨。据BP能源展望报告,2020年全球生物质燃料消费量将达到8710万吨,与2016年相比增加5.8%,增速相对较慢。

2020年我国替代能源总量将达到6492万吨。其中,我国电动汽车保有量在2020年将达到500万辆,替代汽柴油约750万吨。据中国汽车工程协会预测,2020年我国天然气汽车的保有量将达到1050万-1100万辆,占全国汽车保有量的5%以上,替代汽柴油约2957万吨,短中期内天然气汽车是车用燃料的替代主力。如果2020年我国实现全国范围内推广乙醇汽油,燃料乙醇消费量将增加到1480万吨,生物燃料替代总量将达到2085万吨。

3、长期看,禁用燃油车,对石油需求影响测算

从历史看,新旧能源的更迭是一个漫长的过程,燃油车的替代过程亦然。短中期内替代量将保持较小的份额,但从长期看,随着电池成本的下降和能量密度的提高,市场份额将持续提升,全球原油替代量将大幅增加。

1)公布禁用燃油车计划的国家如果严格实施,对石油需求的影响

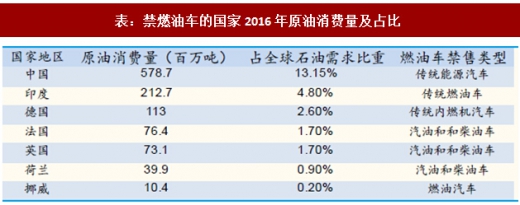

燃油车禁用将减少原油在交通领域的消费量,但不影响其在化工、工业、建筑和电力等领域的继续使用。荷兰计划从2025年开始禁止在荷兰本国销售传统燃油车,所有新车都将是新能源汽车;德国计划在2030年后禁售传统内燃机汽车的提案;法国和英国也宣布将于2040年起全面禁售汽油和柴油汽车。虽然欧洲各国给出禁售燃油车的表态和计划式的决定,但是执行层面的可参考信息太少,对各国是否已经立法和执行结果存在很大的疑问。但电气化、清洁化是未来交通发展的大方向。我国也启动了相关研究,制定停止生产销售传统能源汽车的时间表。我们假设各国燃油车禁售全部按规划严格实施,测算其对全球石油消费的影响。

在禁售燃油车计划中,中国、印度、德国等7个国家原油消费量占全球原油消费量的25.05%。其中,中国在交通领域的原油消费量占比为47%,印度、德国等6个国家按全球消费结构中交通占比55%计算。若这7个国家中燃油车被替代50%,将使全球原油消费量将减少6.36%。假设禁售国家中燃油车全被替代100%,将使全球原油消费量将减少12.72%。

2)假设全球燃油车全被替代,原油需求还剩多少?

2)假设全球燃油车全被替代,原油需求还剩多少?

假设全球乘用车全被替代

目前电动车可以替代乘用车,但其马力和续航里程还不足以替代重型载货卡车等商用车。我们先假设全球乘用车全被替代,按全球原油消费结构中乘用车的原油消费量计算,全球原油需求将减少19.8%。

假设全球商用车全被替代

随着电动汽车技术的进步,商用车也逐渐被电动车取代。假设全球商用车全被替代,按全球原油消费结构计算,将使全球原油需求将减少23.1%。

假设全球燃油车全部被替代

全球原油消费主要应用于交通、化工、建筑、工业和电力等五个领域。其中,在交通领域的原油消费占比达到55%,但重型运输、海运、航空等领域的石油消费很难被电力完全取代。如果全球燃油车全被替代,按全球原油消费结构计算,将使全球能源消费减少42.9%。同时,由于新能源车保有量的大幅增长,可能会增加原油在化工材料等领域的使用。

4、诺亚方舟:原油市场新的均衡?

在替代燃料的冲击下,石油行业会不会消失呢?新的均衡市场会是怎样?长期看,随着燃油车被替代,全球石油需求毫无疑问将受到巨大的影响,对原油供应的需求也将相应下降,高成本产能将被挤出市场,形成新的供需平衡。我们尝试着勾勒几种替代情景下,原油市场的新均衡关系。

原油需求不会消失,但会受到替代能源的冲击。全球原油消费应用于交通、工业燃料、化工原料、建筑和电力等多个领域,其中交通领域占比达55%。面对交通领域的替代能源,全球原油需求不会因此消失,但会收到冲击,受影响程度取决于替代能源发展速度。

原油具有陡峭的成本曲线,需求的下降会导致高成本区块被挤出。原油市场的重要特点之一就是成本曲线的陡峭,由于油气藏地质条件和油气丰度等因素存在差异,全球各地区的原油开采成本不同。其中,沙特原油开采成本最低,低至7美元/桶;中东地区原油开采成本整体均较低,在20美元/桶以内;我国原油平均开采成本约为50美元/桶;加拿大油砂成本在65美元/桶,生物制油和北极地区的原油开采成本最高,达到80美元/桶。长期看,如果原油需求被替代燃料持续侵蚀,高成本区块产能将逐步被淘汰。

下面我们就尝试着勾勒几种替代情景下的原油市场的新的均衡:

(1)如果禁售国家中燃油车被替代50%

禁售国家中燃油车被替代50%时,根据上面的计算,全球原油需求量将减少6.36%。在新的供需平衡下,原油供给量也将减少6.36%,生物油和北极原油将因边际成本较高,而被淘汰出全球原油供给体系。

(2)如果禁售国家中燃油车被替代100%

禁售国家燃油车全被替代时,全球原油需求量将减少12.72%。在供需平衡条件下,边界成本约为55美元/桶,加拿大油砂、深海、稠油等高成本区块也将退出原油供给市场。

(3)如果全球乘用车完全被替代

预测全球原油需求量减少19.8%,供需平衡下的边界成本约50美元/桶。50美元成本以上的油田(包括欧洲、中国、南美、北美的高成本区块)将面临淘汰。

(4)如果燃油车(乘用车+商用车)全被替代

预测全球原油需求量将减少42.9%,供需平衡下的边界成本将下降到40美元/桶,全球原油需求将主要由中东、俄罗斯、中亚等低成本产油国。

5、替代能源的发展对油气行业不完全是利空

5、替代能源的发展对油气行业不完全是利空

一是汽车轻量化将提升改性塑料的需求。轻量化已成为全球汽车行业的发展的潮流,电动汽车的大幅推广会提升复合材料、塑料等轻质材料的需求。塑料的比重较低,一般介于0.9-1.5之间,远低于钢(7.6)、黄铜(8.4)和铝(2.7),使得塑料材料成为汽车轻量化的首选用材。汽车用塑料还具有可塑性更强,成本效益更高。车用塑料已从传统的内、外装饰件、车身覆盖件等,向保险杠、发动机罩、行李箱盖、顶盖、翼子板、车门内护板和某些车身骨架构件等车身结构件发展。随着汽车轻量化的推进,聚丙烯、聚氨酯、聚氯乙烯、热固性复合材料、ABS、尼龙和聚乙烯等石油行业下游产品市场需求将迅速放大。聚丙烯是车用塑料的最大品种,目前每年以2.2%-2.8%的速度加快增长。预计到2020年,汽车平均车用塑料量将达到500千克/辆以上,与目前的300千克/辆用量相比,至少将提升67%。

二是原油价格下降达到23美元/桶时,原油发电与煤炭发电的经济型相当。随着电动汽车的推广普及,电力需求将增加,随着原油价格的下降,原油也可能作为发电燃料被推广应用。原油和动力煤价格趋势图显示,由于煤炭价格较低,单位热量的原油价格一直高于动力煤价格。截止到10月20日,动力煤价格634元/吨,布伦特原油价格为57.23美元/桶,美元兑人民币汇率为6.62,计算可获得单位热量的原油价格约65.32元,单位热量煤炭价格约26.35,单位热量原油与煤炭的比价约2.48。以当前煤炭价格计算,当油价降低到23美元/桶时,单位热量的原油与煤炭比价相当。

二是原油价格下降达到23美元/桶时,原油发电与煤炭发电的经济型相当。随着电动汽车的推广普及,电力需求将增加,随着原油价格的下降,原油也可能作为发电燃料被推广应用。原油和动力煤价格趋势图显示,由于煤炭价格较低,单位热量的原油价格一直高于动力煤价格。截止到10月20日,动力煤价格634元/吨,布伦特原油价格为57.23美元/桶,美元兑人民币汇率为6.62,计算可获得单位热量的原油价格约65.32元,单位热量煤炭价格约26.35,单位热量原油与煤炭的比价约2.48。以当前煤炭价格计算,当油价降低到23美元/桶时,单位热量的原油与煤炭比价相当。

三是燃料电池发展会提高氢气用量,带动天然气制氢需求。目前常用的制氢工艺主要有化工副产氢(氯碱、PDH)、电解水制氢、化工原料制氢、石化资源制氢和生物质、光化学等新型制氢方法。制氢主要通过常减压蒸馏、催化裂化、催化重整和芳烃生产等过程制备氢气,适用规模在5000立方米以上,制氢成本相对较低,在0.8-1.5元/立方米之间。天然气部分氧化制氢,据测算与常规生产过程相比,可降低装置投资将降低约25-30%,生产成本将降低30-50%。随着燃料电池车的推广,将带动天然气制氢用量增加,增加天然气消费量。

交通、工业燃料、化工原料、建筑和电力是原油消费最主要的五个主要领域。据BP2017年统计年鉴,2015年度交通领域原油消费量最高,占比达到55%,约5000万桶/天。其中,乘用车、商用车分别消费原油约1800万桶/天和2100万桶/天,占比约为19.8%和23.1%。工业燃料和化工原料在原油消费中占比分别达到16%和14%,建筑和电力分别占原油消费量的9%和6%。据BP预测,2030年原油消费量增长主要来自石油化工行业原料需求的增长,年均增量由当前15万桶/天增加到40万桶/天,累计原油消费增幅达到600万桶/天;2030年交通领域原油消费年均增量将由当前100万桶/天下降到30万桶/天,下降幅度约60%;工业燃料领域中,原油消费量将先增加后逐渐减少,年均增量由当前不足3万桶/天,增加到2020-2025年的峰值13万桶/天左右,2030年工业燃料领域的原油消费量将保持相对稳定。

图:2015年全球原油消费结构

图:2000-2035年全球各领域原油消费量及趋势

全球乘用车和商用车占比稳定,平均占比分别为73%和27%。自2006年以来,全球汽车销量增长较快,除在2008-2009年出现销量下滑外,其余年份均保持较快增长,年均增速达3.3%。2015年,全球汽车销量达到8967万辆,同比增长1.72%。2016年,全球汽车销量首次突破9000万辆,达到创纪录的9385万辆,与2015年相比,增加了4.66%。过去十年,全球乘用车销量年均增速达3.9%,增速要高于全球商用车年均1.7%的增长率。2016年,全球乘用车共计销量达6946万辆,同比增速达到4.75%;商用车在2016年的销量达2439万辆,同比增速为4.39%。2006年以来,全球乘用车和商用车结构相对稳定,乘用车每年销量占比介于69.8%-74.9%之间,平均占比分别为73.1%和26.9%。

参考观研天下相关发布的《2018-2023年中国石油产业市场竞争格局研究与投资战略评估研究告》

图:2016年全球乘用车和商用车销量情况(单位:万辆)

图:2016年美国原油需求情况

图:2015年美国原油消费结构

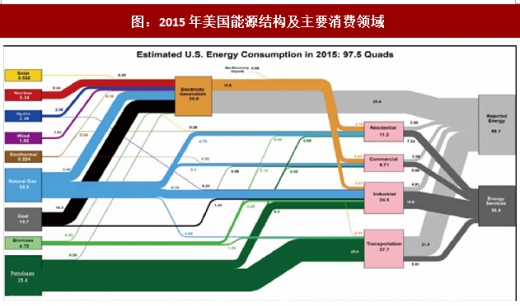

图:2015年美国能源结构及主要消费领域

中国原油消费结构:交通运输用油占47%。从生产端看,2016年中国原油加工量5.41亿吨,油品产出以柴油、汽油为主,分别达到35.4%和25.5%,煤油占比7.9%,液化石油气、石脑油、石油沥青各占比6%左右,石油焦、燃料油各占比5%左右。此外,还有少量润滑油产出,占比1.2%。从消费端看,据国家统计局公布的2015年原油消费结构中,交通是我国原油消费量最大的领域,消费量为2.05亿吨,占比达到47%;工业是第二大原油消费领域,消费量达1.89亿吨,占比达到43%;建筑、供热和发电原油消费量相对较少,占比分别为8%、1%和1%。

图:2016年中国油品产出情况

图:2016年中国原油消费结构

表:2016年中国主要油品产量

图:2013年-2017年7月中国乘用车和商用车销量(万辆)

2、现阶段新能源汽车占比小,对石油需求的替代有限

2016年全球车用燃料替代量(天然气、电动、生物质)约1.47亿吨,占汽柴油消费量的8%左右。车用替代燃料的研发得到了很多国家政府的认可与扶持,替代汽柴油量逐年增加。据报告数据,2016年全球电动汽车保有量已超200万辆,按每车替代量1.5吨计算,替代汽柴油量约300万吨。天然气是短期内替代能源的主力,据国际天然气汽车协会报告,2016年全球天然气汽车2319万辆,替代汽柴油量约6233万吨。生物燃料也是车用替代燃料发展的重要方向,当前燃料乙醇及生物柴油等生物燃料的替代量约8230万吨,主要通过玉米、甘蔗、植物油等原料生产。

2016年我国车用燃料替代总量超过3000万吨,占汽柴油消费量的15.6%。据数据,2016年我国电动汽车保有量约109万辆,经测算总共替代量约164万吨,占我国汽柴油消费总量的0.8%,占我国燃油替代总量的5%。但电动汽车受国家政策大力推广,预计今后会以较快速度发展。由于天然气具有清洁性和经济性,且受到国家政策推动,天然气成为汽柴油替代中的主力军,替代汽柴油量达2183万吨,占我国汽柴油消费总量的10.4%,占我国燃油替代总量的66%。燃料甲醇、生物柴油、煤制油、燃料乙醇分别占我国汽柴油替消费总量的1.5%、0.9%、0.7%和1.2%,分别占燃油替代总量的10%、6%、5%和8%。

表:2016年中国车用燃料替代情况

2020年我国替代能源总量将达到6492万吨。其中,我国电动汽车保有量在2020年将达到500万辆,替代汽柴油约750万吨。据中国汽车工程协会预测,2020年我国天然气汽车的保有量将达到1050万-1100万辆,占全国汽车保有量的5%以上,替代汽柴油约2957万吨,短中期内天然气汽车是车用燃料的替代主力。如果2020年我国实现全国范围内推广乙醇汽油,燃料乙醇消费量将增加到1480万吨,生物燃料替代总量将达到2085万吨。

3、长期看,禁用燃油车,对石油需求影响测算

从历史看,新旧能源的更迭是一个漫长的过程,燃油车的替代过程亦然。短中期内替代量将保持较小的份额,但从长期看,随着电池成本的下降和能量密度的提高,市场份额将持续提升,全球原油替代量将大幅增加。

1)公布禁用燃油车计划的国家如果严格实施,对石油需求的影响

燃油车禁用将减少原油在交通领域的消费量,但不影响其在化工、工业、建筑和电力等领域的继续使用。荷兰计划从2025年开始禁止在荷兰本国销售传统燃油车,所有新车都将是新能源汽车;德国计划在2030年后禁售传统内燃机汽车的提案;法国和英国也宣布将于2040年起全面禁售汽油和柴油汽车。虽然欧洲各国给出禁售燃油车的表态和计划式的决定,但是执行层面的可参考信息太少,对各国是否已经立法和执行结果存在很大的疑问。但电气化、清洁化是未来交通发展的大方向。我国也启动了相关研究,制定停止生产销售传统能源汽车的时间表。我们假设各国燃油车禁售全部按规划严格实施,测算其对全球石油消费的影响。

在禁售燃油车计划中,中国、印度、德国等7个国家原油消费量占全球原油消费量的25.05%。其中,中国在交通领域的原油消费量占比为47%,印度、德国等6个国家按全球消费结构中交通占比55%计算。若这7个国家中燃油车被替代50%,将使全球原油消费量将减少6.36%。假设禁售国家中燃油车全被替代100%,将使全球原油消费量将减少12.72%。

表:禁燃油车的国家2016年原油消费量及占比

假设全球乘用车全被替代

目前电动车可以替代乘用车,但其马力和续航里程还不足以替代重型载货卡车等商用车。我们先假设全球乘用车全被替代,按全球原油消费结构中乘用车的原油消费量计算,全球原油需求将减少19.8%。

假设全球商用车全被替代

随着电动汽车技术的进步,商用车也逐渐被电动车取代。假设全球商用车全被替代,按全球原油消费结构计算,将使全球原油需求将减少23.1%。

假设全球燃油车全部被替代

全球原油消费主要应用于交通、化工、建筑、工业和电力等五个领域。其中,在交通领域的原油消费占比达到55%,但重型运输、海运、航空等领域的石油消费很难被电力完全取代。如果全球燃油车全被替代,按全球原油消费结构计算,将使全球能源消费减少42.9%。同时,由于新能源车保有量的大幅增长,可能会增加原油在化工材料等领域的使用。

4、诺亚方舟:原油市场新的均衡?

在替代燃料的冲击下,石油行业会不会消失呢?新的均衡市场会是怎样?长期看,随着燃油车被替代,全球石油需求毫无疑问将受到巨大的影响,对原油供应的需求也将相应下降,高成本产能将被挤出市场,形成新的供需平衡。我们尝试着勾勒几种替代情景下,原油市场的新均衡关系。

原油需求不会消失,但会受到替代能源的冲击。全球原油消费应用于交通、工业燃料、化工原料、建筑和电力等多个领域,其中交通领域占比达55%。面对交通领域的替代能源,全球原油需求不会因此消失,但会收到冲击,受影响程度取决于替代能源发展速度。

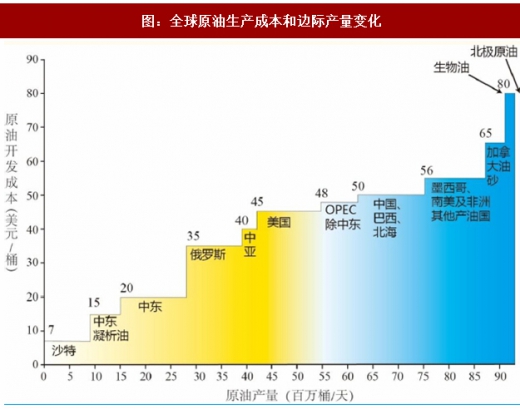

原油具有陡峭的成本曲线,需求的下降会导致高成本区块被挤出。原油市场的重要特点之一就是成本曲线的陡峭,由于油气藏地质条件和油气丰度等因素存在差异,全球各地区的原油开采成本不同。其中,沙特原油开采成本最低,低至7美元/桶;中东地区原油开采成本整体均较低,在20美元/桶以内;我国原油平均开采成本约为50美元/桶;加拿大油砂成本在65美元/桶,生物制油和北极地区的原油开采成本最高,达到80美元/桶。长期看,如果原油需求被替代燃料持续侵蚀,高成本区块产能将逐步被淘汰。

下面我们就尝试着勾勒几种替代情景下的原油市场的新的均衡:

(1)如果禁售国家中燃油车被替代50%

禁售国家中燃油车被替代50%时,根据上面的计算,全球原油需求量将减少6.36%。在新的供需平衡下,原油供给量也将减少6.36%,生物油和北极原油将因边际成本较高,而被淘汰出全球原油供给体系。

(2)如果禁售国家中燃油车被替代100%

禁售国家燃油车全被替代时,全球原油需求量将减少12.72%。在供需平衡条件下,边界成本约为55美元/桶,加拿大油砂、深海、稠油等高成本区块也将退出原油供给市场。

(3)如果全球乘用车完全被替代

预测全球原油需求量减少19.8%,供需平衡下的边界成本约50美元/桶。50美元成本以上的油田(包括欧洲、中国、南美、北美的高成本区块)将面临淘汰。

(4)如果燃油车(乘用车+商用车)全被替代

预测全球原油需求量将减少42.9%,供需平衡下的边界成本将下降到40美元/桶,全球原油需求将主要由中东、俄罗斯、中亚等低成本产油国。

表:替代与原油市场新的均衡

图:全球原油生产成本和边际产量变化

一是汽车轻量化将提升改性塑料的需求。轻量化已成为全球汽车行业的发展的潮流,电动汽车的大幅推广会提升复合材料、塑料等轻质材料的需求。塑料的比重较低,一般介于0.9-1.5之间,远低于钢(7.6)、黄铜(8.4)和铝(2.7),使得塑料材料成为汽车轻量化的首选用材。汽车用塑料还具有可塑性更强,成本效益更高。车用塑料已从传统的内、外装饰件、车身覆盖件等,向保险杠、发动机罩、行李箱盖、顶盖、翼子板、车门内护板和某些车身骨架构件等车身结构件发展。随着汽车轻量化的推进,聚丙烯、聚氨酯、聚氯乙烯、热固性复合材料、ABS、尼龙和聚乙烯等石油行业下游产品市场需求将迅速放大。聚丙烯是车用塑料的最大品种,目前每年以2.2%-2.8%的速度加快增长。预计到2020年,汽车平均车用塑料量将达到500千克/辆以上,与目前的300千克/辆用量相比,至少将提升67%。

图:乘用车车用塑料的使用地方

图:原油和动力煤单位热量的价格趋势(单位:元/Mbtu)

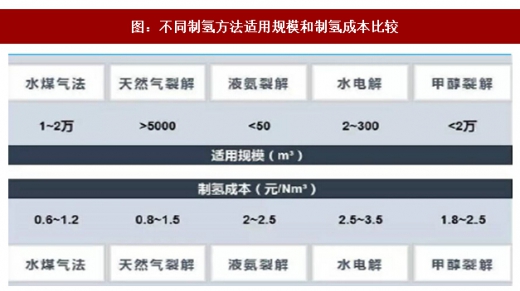

三是燃料电池发展会提高氢气用量,带动天然气制氢需求。目前常用的制氢工艺主要有化工副产氢(氯碱、PDH)、电解水制氢、化工原料制氢、石化资源制氢和生物质、光化学等新型制氢方法。制氢主要通过常减压蒸馏、催化裂化、催化重整和芳烃生产等过程制备氢气,适用规模在5000立方米以上,制氢成本相对较低,在0.8-1.5元/立方米之间。天然气部分氧化制氢,据测算与常规生产过程相比,可降低装置投资将降低约25-30%,生产成本将降低30-50%。随着燃料电池车的推广,将带动天然气制氢用量增加,增加天然气消费量。

图:不同制氢方法适用规模和制氢成本比较

图:天然气制氢工艺流程

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。