一、4大上市民营石化巨头从化纤起家

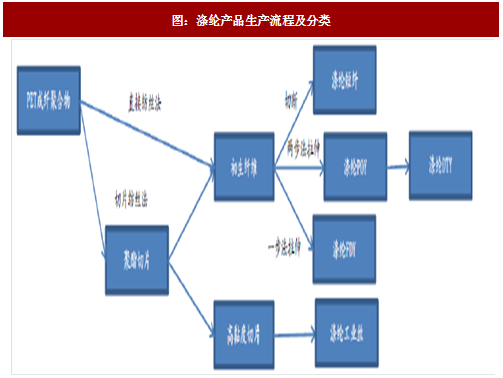

中国是世界纺织服装产业的中心,而纺织服装的主要原材料是涤纶。涤纶又称聚酯纤维,是以聚酯(PET)经纺丝和后续处理制成的合成纤维,是合成纤维的第一大品种。涤纶大类品种有短纤、长丝、工业丝等,又包括牵伸丝(FDY)、预取向丝(POY)、加弹丝(DTY)等主要品种。

根据物料平衡关系,生产1吨聚酯(PET)需要0.85吨的精对苯二甲酸(PTA)和0.33吨的乙二醇(MEG),因此PTA也是纺织服装行业需要的主要原材料。上世纪80年代之后,我国先后引进了十多套PTA装置,同时化纤行业逐步进入快速发展期。2010年以后,一大批国内民营化纤企业新建了PTA和聚酯装置,产能规模领先,市场份额扩大,并且技术先进,运行高效,恒力股份、桐昆股份、荣盛石化、恒逸石化成为了中国4大上市民营化纤巨头。相比之下,其余PTA厂商大部分为中石化旗下的PTA国营工厂以及民营小厂,这些工厂的PTA生产装置投产时间早、技术较为落后,产品生产成本较高、竞争力较弱,在市场上面临被淘汰的命运。

截止2016年,恒力股份拥有660万吨/年PTA产能,240万吨/年聚酯产能;桐昆股份拥有120万吨/年PTA产能(另有120万吨/年PTA产能在建),410万吨/年聚酯产能(另有120万吨/年聚酯产能在建);荣盛石化和恒逸石化共同投资建设PTA项目,其中恒逸石化持有浙江逸盛石化(550万吨/年PTA产能)的70%股权、辽宁逸盛大化(595万吨/年PTA产能)的25%股权和逸盛海南(220万吨/年PTA产能)的37.5%股权,因此荣盛石化拥有约750万吨/年PTA权益产能,240万吨/年聚酯产能;恒逸石化拥有约615万吨/年PTA权益产能,370万吨/年聚酯产能。

2016年,桐昆股份、荣盛石化、恒逸石化这3家上市公司的资产主要包括PTA、聚酯、涤纶长丝、纺织等传统化纤业务,恒力股份的资产主要包括聚酯、涤纶长丝、纺织等传统业务(拟注入PTA资产),这些传统业务经营稳定,盈利波动相对较小,2016年桐昆股份、恒力股份、恒逸石化的净利润约为10亿元,荣盛石化的净利润约为20亿元,净利率约为3-6%。

二、打造“原油-PX-PTA-PET-涤纶长丝-化纤织造”全产业链

二、打造“原油-PX-PTA-PET-涤纶长丝-化纤织造”全产业链

根据物料平衡关系,生产1吨PTA大约需要0.66吨PX,国内大幅增加的PTA产能拉动了对原材料PX的需求。由于投资门槛高、技术难度大和环保要求高,我国PX产能投放滞后,供需缺口巨大,导致我国PX严重依赖于从韩国和日本进口,2016年我国PX进口依赖度达到了56%,因此,生产PX这一环节毛利率最高、议价能力最强,也是行业内企业争相进入的领域。

一方面,在中国石化行业供给侧结构性改革的护航下,2016年8月,国务院办公厅发布《关于石化产业调结构促转型增效益的指导意见》(国办发[2016]57号)强调要求统筹优化产业布局,有序推进沿海七大石化产业基地建设,炼油、乙烯、芳烃新建项目有序进入石化产业基地。2016年10月,工业和信息化部发布《石化和化学工业发展规划(2016-2020)》(工信部规[2016]318号)强调要求按照国家石化产业布局方案要求,加快石化芳烃产业发展;积极促进煤制芳烃技术产业化,推进原料路线多元化;促进芳烃-乙二醇-聚酯一体化产业基地建设。

另一方面,在“原油-PX-PTA-聚酯”产业链上的产品,其突出的特点是原料来源比较单一,因此使得没有原料配套的下游企业抵御原料价格波动能力更弱。可是由于目前国内PX供应长期供不应求以及国内企业无法掌握PX定价权,为获取低价上游原料,许多涤纶长丝和PTA巨头开始进军上游。无论出于成本角度还是原料供应稳定性角度,涤纶长丝和PTA企业进军上游后,能够完善全产业链,上游产业链的打通将进一步控制企业生产成本,提高企业的竞争力。

综合以上两方面考虑,我国在政策层面和执行层面都大力支持PX的投资建设,央企三桶油通过在原有炼化产能的基础上增加炼化装置和PX产能(锦上添花),民营PTA巨头则通过新建炼化一体化装置自配PX(从无到有),打通了从“原油-石脑油-PX-PTA-PET-涤纶”的全产业链发展模式。

从供给端来看,一大批PX项目将于十三五期间建成投产,合计PX新增产能至少有2140万吨,到2020年我国PX总产能将达到3500万吨/年的水平。从需求端来看,考虑到纺织服装、聚酯切片和聚酯薄膜的增速,我们认为未来PX需求增速约为3-5%左右。因此,从供需两侧来看,十三五期间中国PX产能供给远大于需求增速,尤其是2018-2019年间预计新增1800万吨/年左右的优质产能,将迅速填补中国PX供需缺口,基本实现国内PX自给自足。

另外,由于从韩国和日本进口PX要比采购国内PX多支付两部分费用:

1)2%的进口关税(日韩是WTO成员国):按照2017年1-9月PX中国主港CFR均价840美元/吨估算,从日韩进口1吨PX大约需额外支付16.8美元(约为100元人民币)的关税。需要强调的是,虽然恒逸炼化一体化装置建在文莱,该项目的PX将销往中国供逸盛海南PTA装置使用,但根据中国-东盟自由贸易区协定(文莱是东盟自贸区成员国),关税税率为零只会产生部分进口环节增值税。

2)约20美金/吨的转运成本:以韩国为例,PX中国主港CIF(Cost Insurance and Freight,货物成本+保险+运费)与韩国离岸FOB(Free on Board,货物成本)的差(保险+运费)在20美金/吨左右,这说明从韩国进口1吨PX大约需额外支付20美金(约为130元人民币)的转运成本(即保险+运费)。

综合考虑以上两类成本,从韩国进口PX需要关税和转运成本两部分合计约200多元/吨,因此进口PX比国产PX成本要多200多元/吨,也就是说国内PX企业要比日韩PX企业至少多200多元/吨。

由于国内新上线产能先进且国内人力成本更低,加工成本和产品质量至少保持韩国、日本及中国台湾地区产能同等水平,但考虑到韩国、日本的关税和转运成本,我们判断国内下游企业极大概率选择国内PX,并且一旦PX行业因供给增加而利润下沉,当前四大民营巨头所参与的炼化一体化项目所生产的PX将具备极大竞争优势。

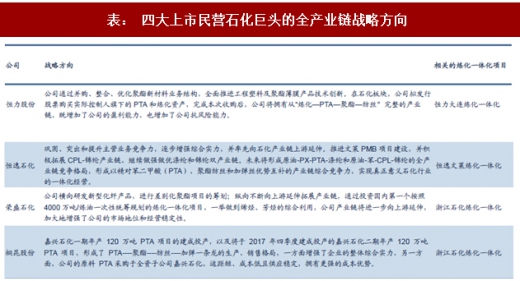

目前,四大上市民营石化巨头“恒力股份、恒逸石化、荣盛石化、桐昆股份”已经确定了通过“炼化一体化”向上游PX、炼油延伸,从而实现上中下游全产业链的发展战略。

这4家上市公司对应的3个炼化一体化项目的项目规模及工程进度如下:

这4家上市公司对应的3个炼化一体化项目的项目规模及工程进度如下:

根据公司公告的进度,一期项目都已顺利动土开工,我们保守预计一期项目将于2019年投产,二期项目待定。

这4家上市公司对应的3个炼化一体化项目对应的股权结构如下:

这4家上市公司对应的3个炼化一体化项目对应的股权结构如下:

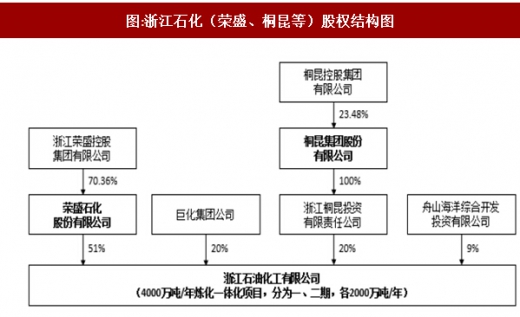

(1) 浙江石化4000万吨/年炼化一体化项目:

最初由荣盛控股集团、桐昆控股集团、巨化集团和舟山海洋综合开发投资有限公司共同出资建设,持股比例分别为51%、20%、20%和9%,2017年荣盛石化和桐昆股份均以现金方式成功地从控股母公司处收购了其持有的浙江石化股权,即已将浙江石化炼化一体化资产注入了荣盛石化和桐昆股份这两家上市公司体内。

因浙江石化炼化一体化项目一、二期共有4000万吨/年炼油和800万吨/年PX产能,因此,荣盛石化享有2040万吨/年炼油和408万吨/年PX的权益产能,桐昆股份享有800万吨/年炼油和160万吨/年PX的权益产能。浙江石化炼化一体化项目投产后产生的经济效益,将直接纳入荣盛石化和桐昆股份这两家上市公司的报表,因此浙江石化炼化一体化项目的盈利能力将直接影响这两家上市公司的业绩。

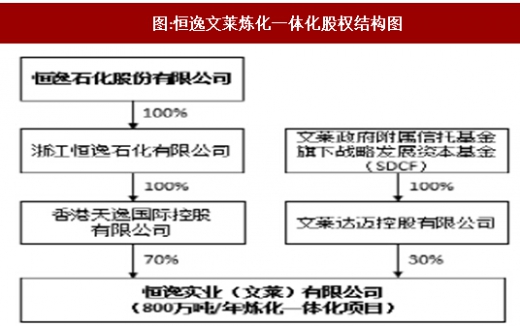

(2) 恒逸文莱800万吨/年炼化一体化项目:

直接由恒逸石化这家上市公司和文莱政府共同出资建设,持股比例分别为70%和30%。因恒逸文莱炼化一体化项目共有800万吨/年炼油和150万吨/年PX产能,因此,恒逸石化享有560万吨/年炼油和105万吨/年PX的权益产能,恒逸文莱炼化一体化项目投产后产生的经济效益,将直接纳入恒逸石化这家上市公司的报表,因此恒逸文莱炼化一体化项目的盈利能力将直接影响恒逸石化这家上市公司的业绩。

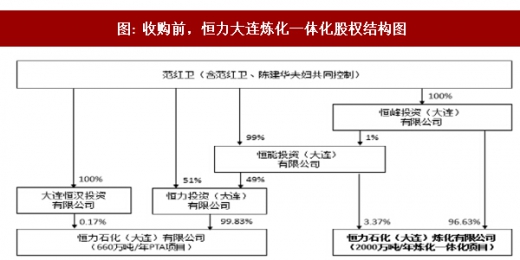

(3) 恒力大连2000万吨/年炼化一体化项目:

(3) 恒力大连2000万吨/年炼化一体化项目:

最初由陈建华和范红卫夫妇共同持有的恒峰投资和恒能投资直接投资建设,并不处于恒力股份这家上市公司体内。2017年9月恒力股份向证监会提出“收购恒力石化(大连)有限公司(以下简称“恒力石化”,主要资产为660万吨/年PTA)的100%股权和恒力石化(大连)炼化有限公司(以下简称“恒力炼化”,主要资产为2000万吨/年炼化一体化项目)的100%股权,并非公开发行股票募资配套基金不超过115亿用于炼化一体化项目的投资建设”的重大资产重组申请,但暂未获得证监会通过。

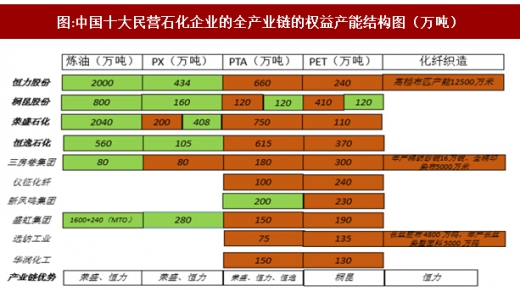

综合以上对这4家上市公司的3个炼化一体化项目的规模和股权结构的分析,我们根据持股比例计算了这4大上市民营石化企业分别在“原油-PX-PTA-PET-化纤织造”全产业链所对应的权益产能,待炼化一体化资产注入上市公司并且炼化一体化项目建成后,恒力股份(2000万吨/年炼油)、桐昆股份(800万吨/年炼油)、荣盛石化(2040万吨/年炼油)、恒逸石化(560万吨/年,暂不考虑二期)、三房巷(海外参股,80万吨/年炼油)、盛虹(虹港石化,1600万吨/年炼油)这6家企业将打通从炼油到化纤织造的全产业链,而恒力、桐昆、荣盛、恒逸则因规模优势将成为中国4大上市民营石化巨头。

综合以上对这4家上市公司的3个炼化一体化项目的规模和股权结构的分析,我们根据持股比例计算了这4大上市民营石化企业分别在“原油-PX-PTA-PET-化纤织造”全产业链所对应的权益产能,待炼化一体化资产注入上市公司并且炼化一体化项目建成后,恒力股份(2000万吨/年炼油)、桐昆股份(800万吨/年炼油)、荣盛石化(2040万吨/年炼油)、恒逸石化(560万吨/年,暂不考虑二期)、三房巷(海外参股,80万吨/年炼油)、盛虹(虹港石化,1600万吨/年炼油)这6家企业将打通从炼油到化纤织造的全产业链,而恒力、桐昆、荣盛、恒逸则因规模优势将成为中国4大上市民营石化巨头。

注1:绿色表示在建,棕色表示已建;注2:浙江石化项目考虑一、二期;注3:考虑了权益产能;注4:恒力炼化和恒力石化资产尚未注入恒力股份

注1:绿色表示在建,棕色表示已建;注2:浙江石化项目考虑一、二期;注3:考虑了权益产能;注4:恒力炼化和恒力石化资产尚未注入恒力股份

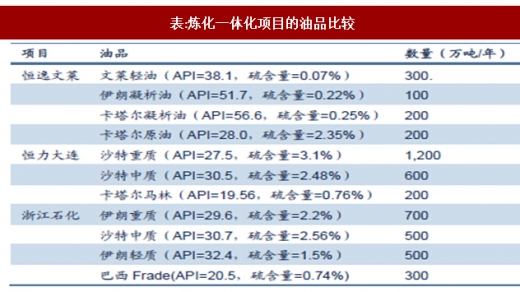

由于炼化一体化投资门槛高,建设投资额大,都在百亿量级,恒逸文莱一期、恒力大连、浙江石化一期总投资额分别约为224亿元、590亿元和900亿元。从吨原油总投资额来看,浙江石化远大于恒力大连和恒逸文莱,这是因为浙江石化加工重油,对炼油装置的复杂度要求更高,装置投入更大,并且浙江石化还配备了烯烃、芳烃、聚烯烃、乙二醇、聚碳酸酯、苯酚等多种化工装置,更加偏重化工品深加工路线,而恒逸和恒力目前只有炼油和芳烃相关装置,未来要新增乙烯装置,目前看,浙江石化炼化一体化项目是当前民营巨头里化工路线占比最高的项目。

从加工的原油品种来看,恒逸文莱更偏向轻油,恒力大连和浙江石化更偏向重油。

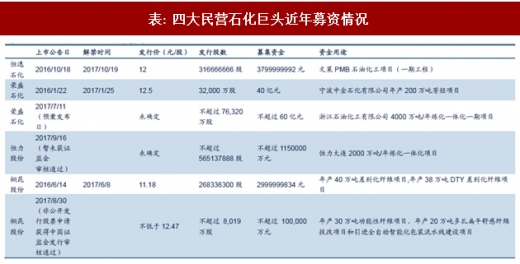

由于炼化一体化投资额巨大,恒逸、荣盛、恒力都寻求募资来支持项目建设,其中恒逸石化已在2016年10月成功募集38亿用于文莱PMB石油化工项目(一期工程);荣盛石化于2017年7月发布拟募集60亿元用于浙江石油化工有限公司4000万吨/年炼化一体化一期项目,尚未获得证监会批复;而恒力股份在2017年9月申请将“660万吨/年PTA和2000万吨/年炼油两项资产装入上市公司,并非公开发行股份募集配套资金不超过115亿用于炼化一体化项目”暂未获得证监会通过,公司董事会决定继续推进相关重组事宜。

由于炼化一体化投资额巨大,恒逸、荣盛、恒力都寻求募资来支持项目建设,其中恒逸石化已在2016年10月成功募集38亿用于文莱PMB石油化工项目(一期工程);荣盛石化于2017年7月发布拟募集60亿元用于浙江石油化工有限公司4000万吨/年炼化一体化一期项目,尚未获得证监会批复;而恒力股份在2017年9月申请将“660万吨/年PTA和2000万吨/年炼油两项资产装入上市公司,并非公开发行股份募集配套资金不超过115亿用于炼化一体化项目”暂未获得证监会通过,公司董事会决定继续推进相关重组事宜。

中国是世界纺织服装产业的中心,而纺织服装的主要原材料是涤纶。涤纶又称聚酯纤维,是以聚酯(PET)经纺丝和后续处理制成的合成纤维,是合成纤维的第一大品种。涤纶大类品种有短纤、长丝、工业丝等,又包括牵伸丝(FDY)、预取向丝(POY)、加弹丝(DTY)等主要品种。

图:涤纶产品生产流程及分类

参考观研天下相关发布的《2017-2022年中国石油石化市场需求调研及十三五发展定位研究报告》根据物料平衡关系,生产1吨聚酯(PET)需要0.85吨的精对苯二甲酸(PTA)和0.33吨的乙二醇(MEG),因此PTA也是纺织服装行业需要的主要原材料。上世纪80年代之后,我国先后引进了十多套PTA装置,同时化纤行业逐步进入快速发展期。2010年以后,一大批国内民营化纤企业新建了PTA和聚酯装置,产能规模领先,市场份额扩大,并且技术先进,运行高效,恒力股份、桐昆股份、荣盛石化、恒逸石化成为了中国4大上市民营化纤巨头。相比之下,其余PTA厂商大部分为中石化旗下的PTA国营工厂以及民营小厂,这些工厂的PTA生产装置投产时间早、技术较为落后,产品生产成本较高、竞争力较弱,在市场上面临被淘汰的命运。

截止2016年,恒力股份拥有660万吨/年PTA产能,240万吨/年聚酯产能;桐昆股份拥有120万吨/年PTA产能(另有120万吨/年PTA产能在建),410万吨/年聚酯产能(另有120万吨/年聚酯产能在建);荣盛石化和恒逸石化共同投资建设PTA项目,其中恒逸石化持有浙江逸盛石化(550万吨/年PTA产能)的70%股权、辽宁逸盛大化(595万吨/年PTA产能)的25%股权和逸盛海南(220万吨/年PTA产能)的37.5%股权,因此荣盛石化拥有约750万吨/年PTA权益产能,240万吨/年聚酯产能;恒逸石化拥有约615万吨/年PTA权益产能,370万吨/年聚酯产能。

图:中国十大PTA 企业2011 年和2016 年产能对比图(万吨/年)

图:中国十大聚酯企业2011 年和2016 年产能对比图(万吨/年)

2016年,桐昆股份、荣盛石化、恒逸石化这3家上市公司的资产主要包括PTA、聚酯、涤纶长丝、纺织等传统化纤业务,恒力股份的资产主要包括聚酯、涤纶长丝、纺织等传统业务(拟注入PTA资产),这些传统业务经营稳定,盈利波动相对较小,2016年桐昆股份、恒力股份、恒逸石化的净利润约为10亿元,荣盛石化的净利润约为20亿元,净利率约为3-6%。

表:四大上市民营石化巨头2016年盈利情况

根据物料平衡关系,生产1吨PTA大约需要0.66吨PX,国内大幅增加的PTA产能拉动了对原材料PX的需求。由于投资门槛高、技术难度大和环保要求高,我国PX产能投放滞后,供需缺口巨大,导致我国PX严重依赖于从韩国和日本进口,2016年我国PX进口依赖度达到了56%,因此,生产PX这一环节毛利率最高、议价能力最强,也是行业内企业争相进入的领域。

一方面,在中国石化行业供给侧结构性改革的护航下,2016年8月,国务院办公厅发布《关于石化产业调结构促转型增效益的指导意见》(国办发[2016]57号)强调要求统筹优化产业布局,有序推进沿海七大石化产业基地建设,炼油、乙烯、芳烃新建项目有序进入石化产业基地。2016年10月,工业和信息化部发布《石化和化学工业发展规划(2016-2020)》(工信部规[2016]318号)强调要求按照国家石化产业布局方案要求,加快石化芳烃产业发展;积极促进煤制芳烃技术产业化,推进原料路线多元化;促进芳烃-乙二醇-聚酯一体化产业基地建设。

另一方面,在“原油-PX-PTA-聚酯”产业链上的产品,其突出的特点是原料来源比较单一,因此使得没有原料配套的下游企业抵御原料价格波动能力更弱。可是由于目前国内PX供应长期供不应求以及国内企业无法掌握PX定价权,为获取低价上游原料,许多涤纶长丝和PTA巨头开始进军上游。无论出于成本角度还是原料供应稳定性角度,涤纶长丝和PTA企业进军上游后,能够完善全产业链,上游产业链的打通将进一步控制企业生产成本,提高企业的竞争力。

综合以上两方面考虑,我国在政策层面和执行层面都大力支持PX的投资建设,央企三桶油通过在原有炼化产能的基础上增加炼化装置和PX产能(锦上添花),民营PTA巨头则通过新建炼化一体化装置自配PX(从无到有),打通了从“原油-石脑油-PX-PTA-PET-涤纶”的全产业链发展模式。

从供给端来看,一大批PX项目将于十三五期间建成投产,合计PX新增产能至少有2140万吨,到2020年我国PX总产能将达到3500万吨/年的水平。从需求端来看,考虑到纺织服装、聚酯切片和聚酯薄膜的增速,我们认为未来PX需求增速约为3-5%左右。因此,从供需两侧来看,十三五期间中国PX产能供给远大于需求增速,尤其是2018-2019年间预计新增1800万吨/年左右的优质产能,将迅速填补中国PX供需缺口,基本实现国内PX自给自足。

另外,由于从韩国和日本进口PX要比采购国内PX多支付两部分费用:

1)2%的进口关税(日韩是WTO成员国):按照2017年1-9月PX中国主港CFR均价840美元/吨估算,从日韩进口1吨PX大约需额外支付16.8美元(约为100元人民币)的关税。需要强调的是,虽然恒逸炼化一体化装置建在文莱,该项目的PX将销往中国供逸盛海南PTA装置使用,但根据中国-东盟自由贸易区协定(文莱是东盟自贸区成员国),关税税率为零只会产生部分进口环节增值税。

2)约20美金/吨的转运成本:以韩国为例,PX中国主港CIF(Cost Insurance and Freight,货物成本+保险+运费)与韩国离岸FOB(Free on Board,货物成本)的差(保险+运费)在20美金/吨左右,这说明从韩国进口1吨PX大约需额外支付20美金(约为130元人民币)的转运成本(即保险+运费)。

综合考虑以上两类成本,从韩国进口PX需要关税和转运成本两部分合计约200多元/吨,因此进口PX比国产PX成本要多200多元/吨,也就是说国内PX企业要比日韩PX企业至少多200多元/吨。

由于国内新上线产能先进且国内人力成本更低,加工成本和产品质量至少保持韩国、日本及中国台湾地区产能同等水平,但考虑到韩国、日本的关税和转运成本,我们判断国内下游企业极大概率选择国内PX,并且一旦PX行业因供给增加而利润下沉,当前四大民营巨头所参与的炼化一体化项目所生产的PX将具备极大竞争优势。

目前,四大上市民营石化巨头“恒力股份、恒逸石化、荣盛石化、桐昆股份”已经确定了通过“炼化一体化”向上游PX、炼油延伸,从而实现上中下游全产业链的发展战略。

表: 四大上市民营石化巨头的全产业链战略方向

根据公司公告的进度,一期项目都已顺利动土开工,我们保守预计一期项目将于2019年投产,二期项目待定。

表: 炼化一体化项目规模及进度对比

(1) 浙江石化4000万吨/年炼化一体化项目:

最初由荣盛控股集团、桐昆控股集团、巨化集团和舟山海洋综合开发投资有限公司共同出资建设,持股比例分别为51%、20%、20%和9%,2017年荣盛石化和桐昆股份均以现金方式成功地从控股母公司处收购了其持有的浙江石化股权,即已将浙江石化炼化一体化资产注入了荣盛石化和桐昆股份这两家上市公司体内。

因浙江石化炼化一体化项目一、二期共有4000万吨/年炼油和800万吨/年PX产能,因此,荣盛石化享有2040万吨/年炼油和408万吨/年PX的权益产能,桐昆股份享有800万吨/年炼油和160万吨/年PX的权益产能。浙江石化炼化一体化项目投产后产生的经济效益,将直接纳入荣盛石化和桐昆股份这两家上市公司的报表,因此浙江石化炼化一体化项目的盈利能力将直接影响这两家上市公司的业绩。

图:浙江石化(荣盛、桐昆等)股权结构图

(2) 恒逸文莱800万吨/年炼化一体化项目:

直接由恒逸石化这家上市公司和文莱政府共同出资建设,持股比例分别为70%和30%。因恒逸文莱炼化一体化项目共有800万吨/年炼油和150万吨/年PX产能,因此,恒逸石化享有560万吨/年炼油和105万吨/年PX的权益产能,恒逸文莱炼化一体化项目投产后产生的经济效益,将直接纳入恒逸石化这家上市公司的报表,因此恒逸文莱炼化一体化项目的盈利能力将直接影响恒逸石化这家上市公司的业绩。

图:恒逸文莱炼化一体化股权结构图

最初由陈建华和范红卫夫妇共同持有的恒峰投资和恒能投资直接投资建设,并不处于恒力股份这家上市公司体内。2017年9月恒力股份向证监会提出“收购恒力石化(大连)有限公司(以下简称“恒力石化”,主要资产为660万吨/年PTA)的100%股权和恒力石化(大连)炼化有限公司(以下简称“恒力炼化”,主要资产为2000万吨/年炼化一体化项目)的100%股权,并非公开发行股票募资配套基金不超过115亿用于炼化一体化项目的投资建设”的重大资产重组申请,但暂未获得证监会通过。

图: 收购前,恒力大连炼化一体化股权结构图

图:中国十大民营石化企业的全产业链的权益产能结构图(万吨)

由于炼化一体化投资门槛高,建设投资额大,都在百亿量级,恒逸文莱一期、恒力大连、浙江石化一期总投资额分别约为224亿元、590亿元和900亿元。从吨原油总投资额来看,浙江石化远大于恒力大连和恒逸文莱,这是因为浙江石化加工重油,对炼油装置的复杂度要求更高,装置投入更大,并且浙江石化还配备了烯烃、芳烃、聚烯烃、乙二醇、聚碳酸酯、苯酚等多种化工装置,更加偏重化工品深加工路线,而恒逸和恒力目前只有炼油和芳烃相关装置,未来要新增乙烯装置,目前看,浙江石化炼化一体化项目是当前民营巨头里化工路线占比最高的项目。

表:炼化一体化项目投资额对比

从加工的原油品种来看,恒逸文莱更偏向轻油,恒力大连和浙江石化更偏向重油。

表:炼化一体化项目的油品比较

表: 四大民营石化巨头近年募资情况

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。