参考中国报告网发布《2016-2022年中国页岩油市场现状分析与发展战略研究报告》

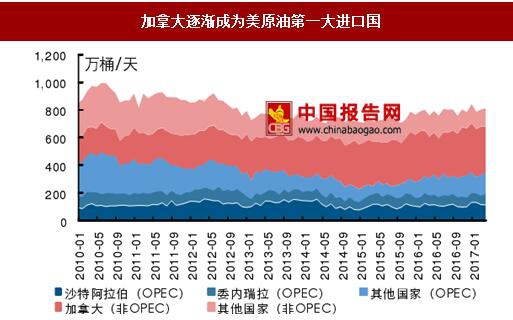

前期页岩油大幅增产,改变美国原油供需结构。2010 年以来,美国页岩油开始高速增产,至 2014 年美国仅页岩油的产量已超过 400 万桶/天。随着页岩油产量的快速上升,美国原油出口量从几乎为零高速升至约 80 万桶/天,至 2014 年油价大幅下跌前,美国日均原油进口量一度从 900 万桶/天降至 700 万桶/天左右。随着前些年油砂产业的兴盛及地理位置的优势,加拿大也逐渐取代沙特等原油出口国,成为美国原油第一大进口国。

油价低迷重创美国页岩油产业。美国是世界第一大原油需求国,其原油需求的变化对国际油价走势起至关重要的作用。页岩油等非常规油气的爆发叠加地缘政治因素,致使OPEC 原油大量增产以维护其自身利益,也进而造成了油价的迅速走低。2014 年年中,油价几乎遭到“腰斩”,此后也并未有所起色。低油价给美国页岩油产业带来沉重的打击。

美国页岩油公司近年来财务状况不佳。我们按照下列标准,选择了 16 家具有代表性的美国本土纯页岩油上市公司:

一、公司营业收入 90%以上来自于美国本土 ;

二、原油销售额占油气产品总销售额 50%以上 ;

三、公司作业区块为页岩油气主产区。

我们认为此 16 家公司能够代表美国页岩油全行业的情况,因为 2016 年上述公司的原油产量之和约占美国当年页岩油总产量的 25%、占原油总产量的 12%;另外除部分较小的页岩油公司外,大规模综合油企的页岩油子公司也占据着大量的市场,而大规模综合油企无论在承受力还是成本方面都比纯页岩公司更具优势,因此其旗下的页岩油子公司生存能力会比纯页岩油公司更强。这也是我们选取此 16 家公司来代表整个行业的核心原因。 在这 16 家公司中,大约 67%的产量集中于 5 家主要的页岩油气生产商。

重创下,页岩油生产商顽强存活,产量保持稳定。从上表 中页岩油公司近年财务状况来看,很多公司近两年净利润连续大幅亏损,自由现金流量更是连续三年告负。高昂的成本、低迷的油价以及不断传出的类似于压裂引发地震和污染地下水的负面消息,使得大部分观点认为页岩油产业很难幸存。但随后的几年里,美国页岩油的总产量几乎并没有明显衰减;与此同时,也有为数不少的页岩油生产商顶着巨大的压力存活了下来。

大幅削减资本支出,产量保持稳定

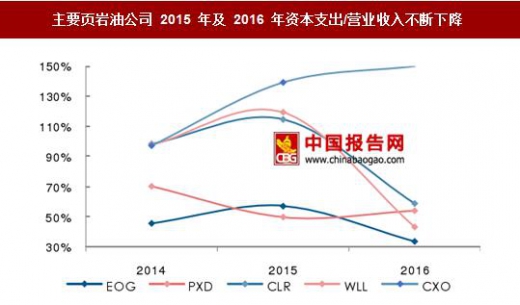

大幅削减资本支出,减轻财务负担。无论是常规石油公司还是页岩油公司,资本支出的数额都是巨大的。以我们选取的美国 5 家典型页岩油公司为例,往期资本支出普遍超过营收的一半,部分甚至超过全年营收。但自 2014 年油价大跌以来,主要页岩油公司的资本支出持续下降,一些如勘探、钻井、开发、收购等长期投入的项目被暂时搁置,从而缓解公司财务压力。

产量不减,维持收入。资本支出虽然在不断减少,但为了维持经营,页岩油公司依旧保持稳定的产量。从下图可以看出,大部分页岩油公司 2015、2016 年产量虽有小幅下跌,但总体而言依旧较为稳定。

股权融资大幅攀升,债务压力有所减轻。在近两年持续亏损,现金流告负的压力下,页岩油公司为了维持经营,选择通过股权融资的方式获得了较多的资金流。并且可以发现大部分页岩油公司在油价下跌前债务增加较多,油价大幅下跌后债务增量较小。尤其是 2016 年,大量公开发行股份募集的资金减轻了页岩油公司还贷的压力,这也从侧面证明了资本市场及投资者仍对其发展持有一定信心。

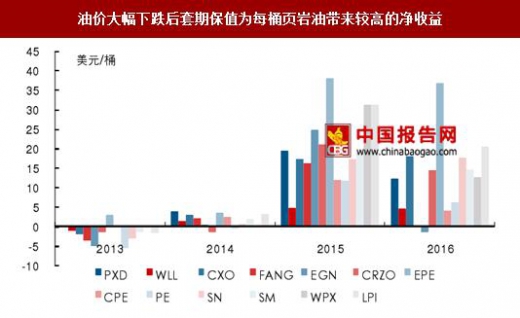

对冲策略似保险,油价大跌现奇效。原油价格暴跌时,有着保险用途的金融衍生品投资对于很多石油公司来说成为了可观的收入来源。对于纯页岩油公司来说,原油收入占营收比例很大,故而在油价跌幅较大的年份,原油套期保值所带来的收益十分可观。在2015 年和 2016 年,把套期保值的利润折算到每桶原油上 之后,收益平均约为 20.2 美元/桶和 12.3 美元/桶。其中三家龙头页岩油公司(PDX、WLL、CXO)在 2015 和 2016 年套期保值收益达到峰值。页岩油公司在 2015 和 2016 年通过套期保值很大程度上成功地对冲了油价下跌所带来的风险和损失。

油价低至 40 美元/桶乃至 30 美元/桶左右时,页岩油公司为了维持经营,仍旧保持相对稳定的产量,通过开源节流以及套期保值的作用,度过了最艰难的时期。

前期页岩油大幅增产,改变美国原油供需结构。2010 年以来,美国页岩油开始高速增产,至 2014 年美国仅页岩油的产量已超过 400 万桶/天。随着页岩油产量的快速上升,美国原油出口量从几乎为零高速升至约 80 万桶/天,至 2014 年油价大幅下跌前,美国日均原油进口量一度从 900 万桶/天降至 700 万桶/天左右。随着前些年油砂产业的兴盛及地理位置的优势,加拿大也逐渐取代沙特等原油出口国,成为美国原油第一大进口国。

2010 年以来至 2014 年油价暴跌前,美国页岩油产量持续增加

数据来源:国家统计局

页岩油大量增产后,美国原油出口量快速上升,进口量缩减

数据来源:国家统计局

加拿大逐渐成为美原油第一大进口国

数据来源:国家统计局

油价低迷重创美国页岩油产业。美国是世界第一大原油需求国,其原油需求的变化对国际油价走势起至关重要的作用。页岩油等非常规油气的爆发叠加地缘政治因素,致使OPEC 原油大量增产以维护其自身利益,也进而造成了油价的迅速走低。2014 年年中,油价几乎遭到“腰斩”,此后也并未有所起色。低油价给美国页岩油产业带来沉重的打击。

原油价格于 2014 年大幅下跌

数据来源:国家统计局

美国页岩油公司近年来财务状况不佳。我们按照下列标准,选择了 16 家具有代表性的美国本土纯页岩油上市公司:

一、公司营业收入 90%以上来自于美国本土 ;

二、原油销售额占油气产品总销售额 50%以上 ;

三、公司作业区块为页岩油气主产区。

我们认为此 16 家公司能够代表美国页岩油全行业的情况,因为 2016 年上述公司的原油产量之和约占美国当年页岩油总产量的 25%、占原油总产量的 12%;另外除部分较小的页岩油公司外,大规模综合油企的页岩油子公司也占据着大量的市场,而大规模综合油企无论在承受力还是成本方面都比纯页岩公司更具优势,因此其旗下的页岩油子公司生存能力会比纯页岩油公司更强。这也是我们选取此 16 家公司来代表整个行业的核心原因。 在这 16 家公司中,大约 67%的产量集中于 5 家主要的页岩油气生产商。

美国页岩油生产商财务状况

数据来源:中国报告网整理

2016 年 5 家主要的美国页岩油公司简介

资料来源:中国报告网整理

重创下,页岩油生产商顽强存活,产量保持稳定。从上表 中页岩油公司近年财务状况来看,很多公司近两年净利润连续大幅亏损,自由现金流量更是连续三年告负。高昂的成本、低迷的油价以及不断传出的类似于压裂引发地震和污染地下水的负面消息,使得大部分观点认为页岩油产业很难幸存。但随后的几年里,美国页岩油的总产量几乎并没有明显衰减;与此同时,也有为数不少的页岩油生产商顶着巨大的压力存活了下来。

大幅削减资本支出,产量保持稳定

大幅削减资本支出,减轻财务负担。无论是常规石油公司还是页岩油公司,资本支出的数额都是巨大的。以我们选取的美国 5 家典型页岩油公司为例,往期资本支出普遍超过营收的一半,部分甚至超过全年营收。但自 2014 年油价大跌以来,主要页岩油公司的资本支出持续下降,一些如勘探、钻井、开发、收购等长期投入的项目被暂时搁置,从而缓解公司财务压力。

主要页岩油公司 2015 年及 2016 年资本支出明显降低

数据来源:国家统计局

主要页岩油公司 2015 年及 2016 年资本支出/营业收入不断下降

数据来源:国家统计局

产量不减,维持收入。资本支出虽然在不断减少,但为了维持经营,页岩油公司依旧保持稳定的产量。从下图可以看出,大部分页岩油公司 2015、2016 年产量虽有小幅下跌,但总体而言依旧较为稳定。

主要页岩油公司 2015 年及 2016 年页岩油产量较为坚挺

数据来源:国家统计局

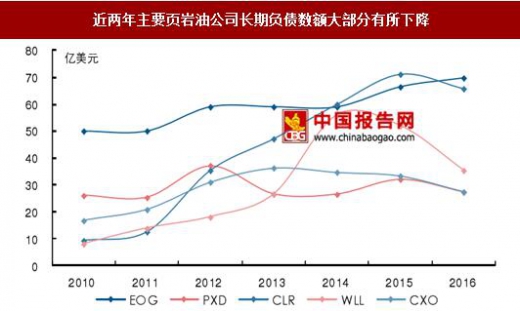

股权融资支撑现金流 股权融资大幅攀升,债务压力有所减轻。在近两年持续亏损,现金流告负的压力下,页岩油公司为了维持经营,选择通过股权融资的方式获得了较多的资金流。并且可以发现大部分页岩油公司在油价下跌前债务增加较多,油价大幅下跌后债务增量较小。尤其是 2016 年,大量公开发行股份募集的资金减轻了页岩油公司还贷的压力,这也从侧面证明了资本市场及投资者仍对其发展持有一定信心。

主要页岩油公司 2015 年及 2016 年公开发行股份募资总额大量增加

数据来源:国家统计局

近两年主要页岩油公司长期负债数额大部分有所下降

数据来源:国家统计局

主要页岩油公司近三年公开发售股票记录

资料来源:国家统计局

套期保值对冲油价下行风险 对冲策略似保险,油价大跌现奇效。原油价格暴跌时,有着保险用途的金融衍生品投资对于很多石油公司来说成为了可观的收入来源。对于纯页岩油公司来说,原油收入占营收比例很大,故而在油价跌幅较大的年份,原油套期保值所带来的收益十分可观。在2015 年和 2016 年,把套期保值的利润折算到每桶原油上 之后,收益平均约为 20.2 美元/桶和 12.3 美元/桶。其中三家龙头页岩油公司(PDX、WLL、CXO)在 2015 和 2016 年套期保值收益达到峰值。页岩油公司在 2015 和 2016 年通过套期保值很大程度上成功地对冲了油价下跌所带来的风险和损失。

油价大幅下跌后套期保值为每桶页岩油带来较高的净收益

数据来源:国家统计局

三家龙头页岩油公司原油套期保值收益在 2015 年达到峰值

数据来源:国家统计局

原油套期保值带来收益占营收比重大幅提高

数据来源:国家统计局

油价低至 40 美元/桶乃至 30 美元/桶左右时,页岩油公司为了维持经营,仍旧保持相对稳定的产量,通过开源节流以及套期保值的作用,度过了最艰难的时期。

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。