大豆通称黄豆,是中国重要粮食作物之一,其种子含有丰富植物蛋白质。大豆最常用来做各种豆制品、榨取豆油、酿造酱油和提取蛋白质。对于大豆行业的健康发展,我国政府相继发布一系列政策予以支持。2020年中共中央、国务院发布了《关于抓好“三农”领域重点工作确保如期实现全面小康的意见》,确保粮食安全始终是治国理政的头等大事。加大对大豆高产品种和玉米、大豆间作新农艺推广的支持力度。

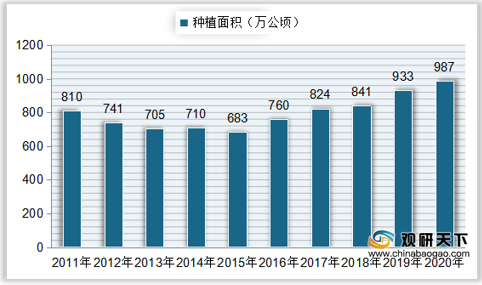

从2015年后,我国大豆种植面积不断增长,到2019年达到933万公顷,较上年增加92万公顷,同比增长10.94%;2020年我国大豆种植面积达到987万公顷,同比增长5.79%。

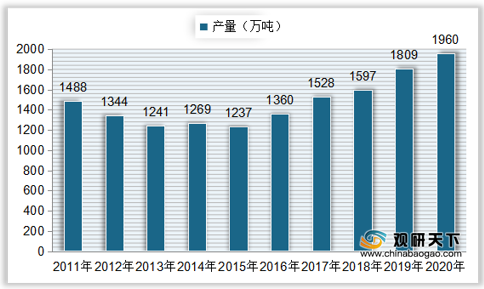

随着种植面积的增加,我国大豆产量也呈现出增长的趋势。2019年我国大豆产量达到1809万吨,同比增长13.27%;2020年中国大豆产量达到1960万吨,同比增长8.35%。

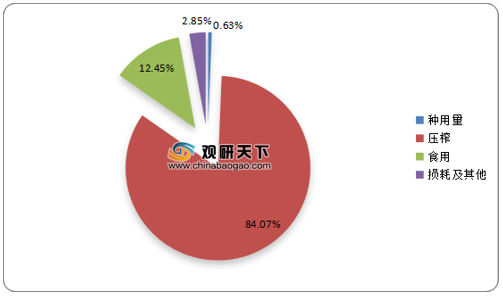

消费结构方面,我国大豆下游主要应用于压榨、食用等领域,其中压榨领域消费量达到8856万吨,占比整体消费量的84.07%;其次是食用用量,达到1311万吨,占比达到12.45%。

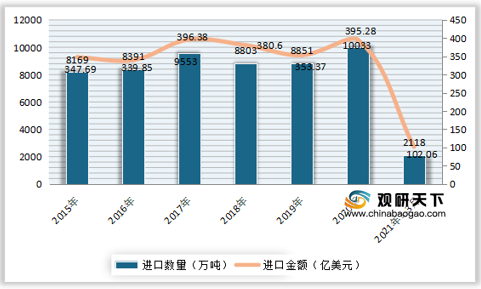

进出口方面,虽然我国大豆产量在持续上升,但由于需求量的日益增长,供应无法满足市场需求,仍需大量进口,目前我国已成为全球最大大豆进口国。到2020年,中国大豆进口数量突破一亿吨,达到10033万吨,同比增长13.35%;进口金额达到395.28亿美元,同比增长11.86%。2021年1-3月中国大豆进口数量为2118万吨,较上年同期增长19.0%;进口金额为102.06亿美元,较上年同期增长41.7%。

与进口相比,我国大豆出口量则呈波动式下降,近年来降幅加大,到2019年中国大豆出口数量为11.4万吨,同比下降12.31%;出口金额为0.9亿美元,同比下降10%。2020年中国大豆出口数量为7.9万吨,同比下降30.7%;出口金额为0.7亿美元,同比下降22.22%。

在我国大豆国际贸易方面,目前主要存在大豆进口依存度不断提高、转基因大豆对传统大豆带来了一定风险以及跨国粮商的垄断威胁大豆食品安全三点问题,未来我国大豆行业要更好的发展,在国际上占据一席之地,就势必要面对与解决这些问题。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国大豆行业分析报告-产业竞争现状与发展动向研究》

《2021年中国大豆油市场分析报告-市场规模现状与发展趋势分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

中国大豆行业主要政策

| 名称 |

发布单位 |

发布时间 |

相关/主要内容 |

| 《关于抓好“三农”领域重点工作确保如期实现全面小康的意见》 |

中共中央、国务院 |

2020年 |

确保粮食安全始终是治国理政的头等大事。加大对大豆高产品种和玉米、大豆间作新农艺推广的支持力度。 |

| 《关于深化改革加强食品安全工作的意见》 |

中共中央、国务院 |

2019年 |

提出坚持安全第一基本原则,到2020年,基于风险分析和供应链管理的食品安全监管体系初步建立,农产品和食品抽检量达到4批次/千人,主要农产品质量安全监测总体合格率稳定在97%以上,食品抽检合格率稳定在98%以上。 |

| 《大豆振兴计划实施方案》 |

农业农村部办公厅 |

2019年 |

提出到2020年,全国大豆种植面积力争达到1.4亿亩,平均亩产力争达到135千克,食用大豆蛋白质含量、榨油大豆脂肪含量力争分别提高1个百分点。 |

| 《“十三五”国家食品安全规划》 |

国家发展和改革委员会 |

2017年 |

推动食品安全现代化治理体系建设,促进食品产业发展,推进健康中国建设。 |

| 《国民营养计划(2017-2030年)》 |

国务院 |

2017年 |

大力发展传统食养服务,充分发挥我国传统食养在现代营养学中的作用 |

| 《中国食物与营养发展纲要(2014-2020年)》 |

国务院 |

2014年 |

提倡以现代营养理念引导食物合理消费,到2020年全国人均全年消费豆类13千克 |

数据来源:观研天下整理

从2015年后,我国大豆种植面积不断增长,到2019年达到933万公顷,较上年增加92万公顷,同比增长10.94%;2020年我国大豆种植面积达到987万公顷,同比增长5.79%。

2011-2020年中国大豆种植面积

数据来源:国家统计局

随着种植面积的增加,我国大豆产量也呈现出增长的趋势。2019年我国大豆产量达到1809万吨,同比增长13.27%;2020年中国大豆产量达到1960万吨,同比增长8.35%。

2011-2020年中国大豆产量

数据来源:国家统计局

2019年我国大豆消费结构

数据来源:观研天下整理

进出口方面,虽然我国大豆产量在持续上升,但由于需求量的日益增长,供应无法满足市场需求,仍需大量进口,目前我国已成为全球最大大豆进口国。到2020年,中国大豆进口数量突破一亿吨,达到10033万吨,同比增长13.35%;进口金额达到395.28亿美元,同比增长11.86%。2021年1-3月中国大豆进口数量为2118万吨,较上年同期增长19.0%;进口金额为102.06亿美元,较上年同期增长41.7%。

2015-2021年3月中国大豆进口数量及金额

数据来源:观研天下整理

2015-2020年中国大豆出口数量及金额

数据来源:观研天下整理

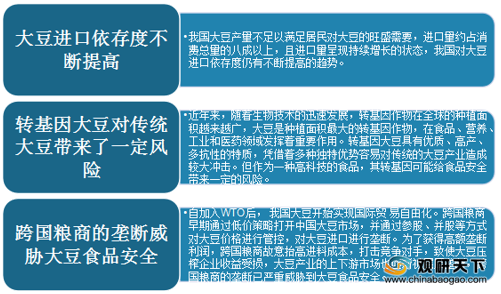

在我国大豆国际贸易方面,目前主要存在大豆进口依存度不断提高、转基因大豆对传统大豆带来了一定风险以及跨国粮商的垄断威胁大豆食品安全三点问题,未来我国大豆行业要更好的发展,在国际上占据一席之地,就势必要面对与解决这些问题。

我国大豆国际贸易存在的主要问题

数据来源:观研天下整理(LJ)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国大豆行业分析报告-产业竞争现状与发展动向研究》

《2021年中国大豆油市场分析报告-市场规模现状与发展趋势分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。