生猪养殖产业是一个以血缘关系为纽带的多元代次畜禽产业,其产业链是以“曾祖代种猪—祖代种猪—父母代种猪/二元种猪—商品代肉猪/三元猪”良种繁育体系为基础,包括养殖、屠宰、加工至肉制品消费的完整、系统的商业链条。

受非洲猪瘟疫情的影响,农业农村部就生猪调运管控环节接连出台重磅文件,建议由“调猪”改为“调肉”,这使得越来越多的生猪养殖企业开始布局屠宰业务,生猪养殖产业链逐渐向一体化方向发展。

我国生猪养殖分布比较广泛,但相对集中在粮食主产区。前十大主产省为:四川、河南、湖南、山东、云南、湖北、广西、广东、河北、江苏。四川养殖量位居全国首位,其出栏量占全国总出栏量10%左右,消费流向比较好。我国居民对猪肉消费习惯主要以热鲜肉消费为主,就决定了生猪养殖地和消费地比较近。另外中东部气温适宜,水源方便,有利于生猪生长,中东部以及南方经济比较发达,人口比较多,多方面原因造成我国生猪养殖主要集中在华东、华中、西南和华南。东北地区养殖量也比较大,主要供往京津冀内蒙一带,东北地区也有养殖优势,饲料成本比较低,铁路陆运交通便利,地域辽阔适合规模化企业发展。

在非洲瘟疫的影响下,2019年我国生猪供应量为31041万头,同比2018年有较大幅度的下降,降幅达到27.5%。

2016年,国家发布“十三五”生猪产业发展规划规定,将四川、河南、河北、山东、广西、海南和重庆划为生猪养殖重点发展区,以供北上广深等沿海城市生猪需求。为保护水资源和环境资源,长江中下游和南方水网区的两湖、长三角、珠三角一带规划为约束发展区。东北地区、内蒙古和西南地区的云南贵州地区地域辽阔,粮食资源充足,适合养殖规模化发展,增长潜力大。山西、陕西等西北地区地域宽广、可实行规模化发展,但是受缺乏水资源、民族饮食习惯不同、养殖基础薄弱等的限制,定为养殖适度发展区域。

2019年,我国生猪行业市场需求也在瘟疫席卷带来的价格上涨形势下有一定的下降,全年需求量大约为54419万头,同比降幅达到21.6%。

供求关系上,一直以来我国是生猪养殖行业的进口国,2019年由于国内猪瘟的爆发,国内市场上产销率达到惊人的175.31%,对外依存度进一步上升。

在我国,生猪养殖行业的周期性波动较为明显。猪价波动周期形成的主要原因还是生猪的供求关系,商品猪供大于求时,猪肉价格下降,养殖户减少生猪的养殖量;生猪养殖量的减少导致生猪出栏量和供给量减少,导致生猪供不应求,生猪价格上升。

从历史角度来看,我国生猪养殖行业的价格体系一直都是呈现出一个典型的周期性状态,即呈现出过几年上升又过去几年下降的螺旋状态,不过由于基本面的持续上升,总体而言,生猪养殖业的平均价格是处于螺旋上升的趋势的。预计未来的趋势仍旧保持这样的走势。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国生猪养殖市场调研报告-产业规模现状与发展规划趋势》

《2020年中国生猪养殖市场分析报告-市场现状调查与发展战略规划》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

生猪养殖产业链结构

资料来源:观研天下数据中心整理

受非洲猪瘟疫情的影响,农业农村部就生猪调运管控环节接连出台重磅文件,建议由“调猪”改为“调肉”,这使得越来越多的生猪养殖企业开始布局屠宰业务,生猪养殖产业链逐渐向一体化方向发展。

我国生猪养殖分布比较广泛,但相对集中在粮食主产区。前十大主产省为:四川、河南、湖南、山东、云南、湖北、广西、广东、河北、江苏。四川养殖量位居全国首位,其出栏量占全国总出栏量10%左右,消费流向比较好。我国居民对猪肉消费习惯主要以热鲜肉消费为主,就决定了生猪养殖地和消费地比较近。另外中东部气温适宜,水源方便,有利于生猪生长,中东部以及南方经济比较发达,人口比较多,多方面原因造成我国生猪养殖主要集中在华东、华中、西南和华南。东北地区养殖量也比较大,主要供往京津冀内蒙一带,东北地区也有养殖优势,饲料成本比较低,铁路陆运交通便利,地域辽阔适合规模化企业发展。

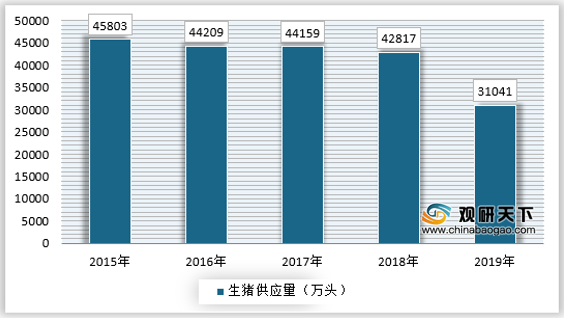

在非洲瘟疫的影响下,2019年我国生猪供应量为31041万头,同比2018年有较大幅度的下降,降幅达到27.5%。

2015-2019年我国生猪养殖行业生猪供应量

资料来源:国家统计局,观研天下数据中心整理

2016年,国家发布“十三五”生猪产业发展规划规定,将四川、河南、河北、山东、广西、海南和重庆划为生猪养殖重点发展区,以供北上广深等沿海城市生猪需求。为保护水资源和环境资源,长江中下游和南方水网区的两湖、长三角、珠三角一带规划为约束发展区。东北地区、内蒙古和西南地区的云南贵州地区地域辽阔,粮食资源充足,适合养殖规模化发展,增长潜力大。山西、陕西等西北地区地域宽广、可实行规模化发展,但是受缺乏水资源、民族饮食习惯不同、养殖基础薄弱等的限制,定为养殖适度发展区域。

十三五生猪发展规划

资料来源:公开资料整理

规划区猪肉产量占比和特点

| 区域 |

猪肉产量 |

占比 |

特点 |

| 重点发展区 |

2166.6 |

38.2% |

供应北上广深等沿海城市 |

| 约束发展区 |

2188.1 |

38.6% |

环境、水资源保护 |

| 潜力增长区 |

1054.4 |

18.6% |

发展养殖有优势 |

| 适度发展区 |

262.2 |

4.6% |

民族、资源有限制 |

资料来源:农业部

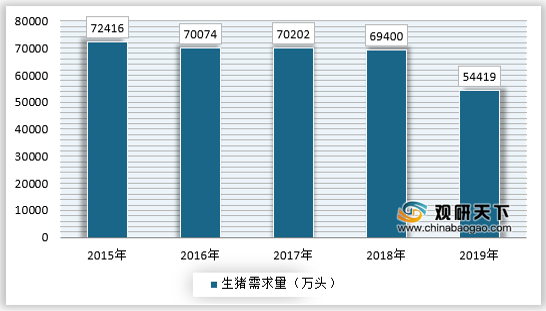

2015-2019年我国生猪养殖行业生猪需求量

资料来源:观研天下数据中心整理

供求关系上,一直以来我国是生猪养殖行业的进口国,2019年由于国内猪瘟的爆发,国内市场上产销率达到惊人的175.31%,对外依存度进一步上升。

2015-2019年我国生猪养殖行业生猪产销率

资料来源:观研天下数据中心整理

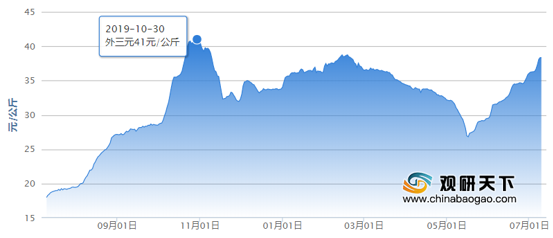

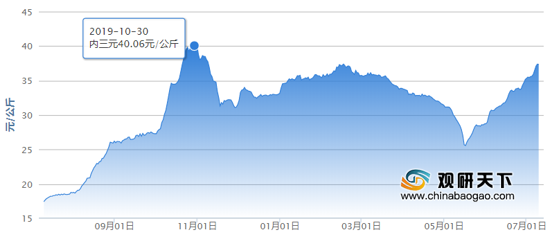

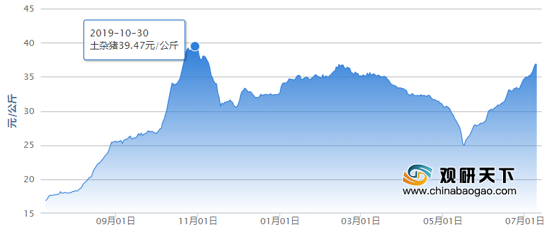

在我国,生猪养殖行业的周期性波动较为明显。猪价波动周期形成的主要原因还是生猪的供求关系,商品猪供大于求时,猪肉价格下降,养殖户减少生猪的养殖量;生猪养殖量的减少导致生猪出栏量和供给量减少,导致生猪供不应求,生猪价格上升。

2019-2020年我国生猪(外三元)价格走势及峰值

资料来源:公开资料整理

2019-2020年我国生猪(内三元)价格走势及峰值

资料来源:公开资料整理

2019-2020年我国生猪(土杂猪)价格走势及峰值

资料来源:公开资料整理

从历史角度来看,我国生猪养殖行业的价格体系一直都是呈现出一个典型的周期性状态,即呈现出过几年上升又过去几年下降的螺旋状态,不过由于基本面的持续上升,总体而言,生猪养殖业的平均价格是处于螺旋上升的趋势的。预计未来的趋势仍旧保持这样的走势。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国生猪养殖市场调研报告-产业规模现状与发展规划趋势》

《2020年中国生猪养殖市场分析报告-市场现状调查与发展战略规划》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。