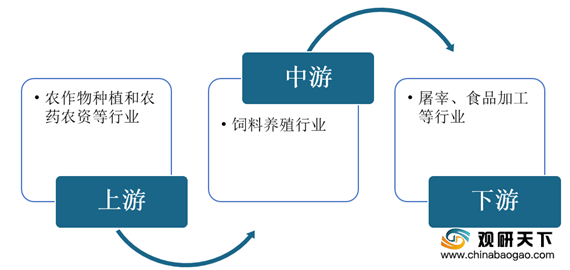

上游来看,饲料养殖业上游为农作物生产行业,其所需原材料主要包括玉米、豆粕等主料以及氨基酸、维生素等辅料,其中原材料成本占饲料生产成本的比重约75~80%,而玉米单位成本占比约达到65%左右,豆粕单位成本占比约为25%左右。由此可见,饲料养殖行业成本主要受玉米和豆粕价格的影响。

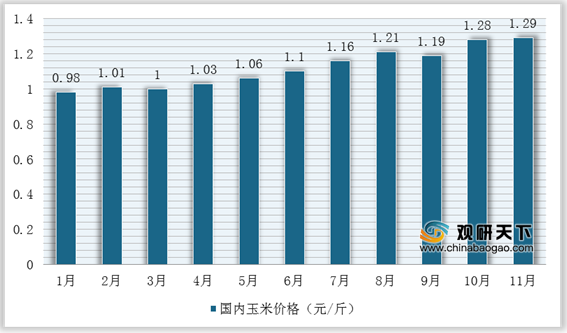

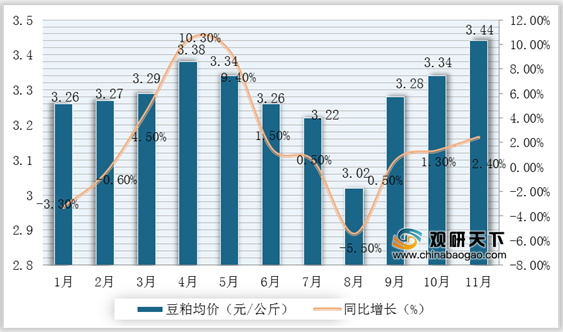

而根据农业部数据显示,目前我国玉米、豆粕市场均价一直处于上涨趋势,2020年11月豆粕均价每公斤3.44元,环比上升3.1%,同比增长2.4%,玉米价格为1.29元/斤。因此,受原材料价格波动影响,我国饲料养殖行业运营成本将面临持续波动风险。

同时,近年来,国家为规范和促进中国饲料养殖行业发展,提高行业现代化水平,陆续出台了许多与饲料养殖行业相关的具体产业政策,促进饲料养殖行业及所属企业的发展。

| 政策名称 |

主要内容 |

| 《国务院办公厅关于建立病死畜禽无害化处理机制的意见》 |

提出强化生产经营者主体责任,鼓励大型养殖场、屠宰场建设病死畜禽无害化处理设施,并可以接受委托,有偿对地方人民政府组织收集及其他生产经营者的病死畜禽进行无害化处理;依托养殖场、屠宰场、专业合作组织和乡镇畜牧兽医站等建设病死畜禽收集网点、暂存设施,并配备必要的运输工具:将病死猪无害化处理补助范围由规模养殖场(区)扩大到生猪散养户 |

| 《中共中央办公室厅、国务院办公厅印发关于引导农村土地经营权有序流转发展农业适度规模经营的意见的通知》 |

提出鼓励农业产业化龙头企业等涉农企业带动农户和农民合作社发展规模经营:引导工商资本发展良种种苗繁育、高标准设施农业、规模化养殖等适合企业化经营的现代种养业;支持农业企业与农户、农民合作社建立紧密的利益联结机制,实现合理分工、互利共赢 |

| 《中共中央、国务院关于加大改革创新力度加快农业现代化建设的若干意见》 |

主动适应经济发展新常态,按照稳粮增收、提质增效、创新驱动的总要求,继续全面深化农村改革,全面推进农村法治建设,推动新型工业化、信思化、城镇化和农业现代化同步发展,努力在提高粮食生产能力上挖掘新潜力,在优化农业结构上开辟新途径,在转变农业发展方式上寻求新突破,在促进农民增收上获得新成效,在建设新农村上迈出新步伐,为经济社会持续健康发展提供有力支撑 |

| 《全国生猪生产发展规划(2016-2020)》的通知 |

根据国内资源国情和国际市场竟争压力,以调结构、转方式为抓手,从优化区域布局出发,提出我国生猪分为重点发展区、潜力增长区、约束发展区和适度发展区,促进协调发展 |

| 国务院关于印发全国农业现代化规划(2016-2020年)的通知 |

推进包含生猪在内的畜牧业结构调整,保持生猪生产稳定、猪肉基本自给,促进南方水网地区生猪养殖布局调整:并维续推进生猪等目标价格保险试点 |

| 《中共中央、国务院关于实施乡村振兴战略的意见》 |

加强动物疫病防控体系建设,优化养殖业空间布局,大力发展绿色生态健康养殖,做大做强民族奶业 |

| 《中共中央、国务院关于坚持农业农村优先发展做好“三农”工作的若干意见》 |

夯实农业基础,保障重要农产品有效供给。调整优化农业结构,实施农产品质量安全保障工程,健全监管体系、监测体系、追溯体系。加快突破农业关键核心技术,继续组织实施水稻、小麦、玉米、大豆和畜禽良种联合攻关,加快选育和推广优质草种。加强农村污染治理和生态环境保护,发展生态循环农业,推进畜禽粪污、秸秤、农膜等农业废弃物资源化利用,实现畜牧养殖大县粪污资源化利用整县治理全覆盖,下大力气治理白色污染 |

| 《动如快生猪生产恢复发展三年行动方案》 |

确保2020年年底前产能基本恢复到接近常年的水平,202l年恢复正常。东北、黄淮海、中南地区要为全国稳产保供大局作出贡献,实现稳产增产;东南沿海地区自给率要达到并保持在70%左右;北京、上海等特大城市要通过跨区合作建立养殖基地等方式保证掌控猪源达到消费需求的70%;西南、西北等地区要确保做到基本自给 |

| 《关于促进畜牧业高质量发展的意见》 |

畜牧业整体竞争力稳步提高,动物疫病防控能力明显增强,绿色发展水平显著提高,畜禽产品供应安全保障能力大幅提升。猪肉自给率保持在95%左右,牛羊肉自给率保持在85%左右,奶源自给率保持在70%以上,禽肉和禽蛋实现基本自给。到2025年畜禽养殖规模化率和畜禽粪污综合利用率分别达到70%以上和80%以上,到2030年分别达到75%以上和85%以上 |

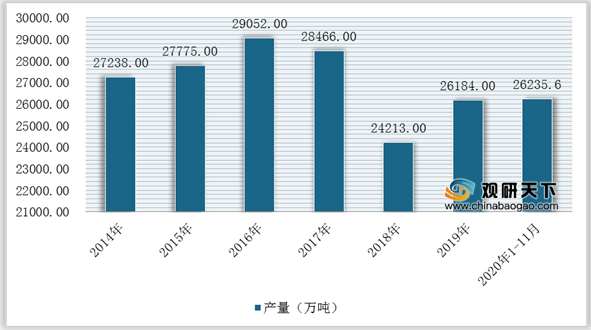

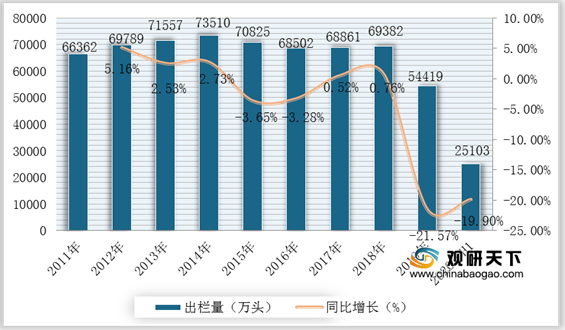

因此,2011-2018年我国生猪出栏量整体呈增长态势,2019-2020年上半年受非洲猪瘟以及疫情等影响生猪出栏量而大幅下降,饲料在2017-2018年大幅下降,2019年有所回升。根据数据显示,2020年1-11月饲料产量为26235.6万吨,同比增长9.9%;2020年上半年生猪出栏量达到25103万头,同比下降19.9%。

在经营模式方面,目前我国饲料养殖行业主要存在养殖业务为主、饲料业务为主、饲料养殖业务结合以及饲料养殖食品加工全产业链四种经营模式。其中,拥有饲料养殖食品加工全产业链的企业盈利能力较好,信用风险最低,竞争力最强。

|

|

养殖 |

饲料 |

饲料+养殖 |

饲料+养殖+食品加工 |

| 主要内容 |

主要从事养殖业务,其他业务收入很小 |

主要开展饲料生产销售业务,其他业务收入很小 |

同时开展饲料生产销售和养殖业务,收入比重相近 |

拥有农牧全产业链 |

| 风险转嫁能力 |

弱 |

弱 |

中 |

强 |

| 盈利能力 |

强 |

弱 |

中 |

中 |

| 周期性 |

强 |

弱 |

中 |

弱 |

| 代表企业 |

温氏、牧原 |

海大集团 |

大北农、正邦 |

新希望六和、正大 |

而且,我国饲料养殖行业集中度不高,市场竞争较为分散,主要集中在规模化企业和散户之间。2019年,我国饲料行业CR3约为18.75%,而德国、日本CR3在30%以上;养殖行业由于进入门槛低,传统养殖仍以散养为主,规模化养殖程度不高,如年出栏500头以上的规模养殖场仅占全国养殖场总数的比例约0.57%。

| 养殖场类别 |

年出栏规模 |

养殖户/场数量 |

场数量(个)养殖户/场数量占比 |

| 散养户 |

1-49 |

35718766 |

94.6277 |

| 专业养殖户 |

50-99 |

1209265 |

3.2036 |

| 100-499 |

603091 |

1.5977 |

|

| 小型养殖场 |

500-999 |

133486 |

0.3536 |

| 1000-2999 |

58487 |

0.1549 |

|

| 中型养殖场 |

3000-4999 |

12095 |

0.0320 |

| 5000-9999 |

6893 |

0.0183 |

|

| 大型养殖场 |

10000-49999 |

4134 |

0.0110 |

| 50000以上 |

407 |

0.0011 |

|

| 合计 |

37746624 |

100.0000 |

|

目前,我国涉及饲料养殖行业相关企业的有牧原食品股份有限公司、大北农、新希望、唐人神等。

| 企业名称 |

主营业务 |

| 傲农生物 |

饲料、种猪繁育等 |

| 大北农 |

饲料、生猪养殖等 |

| 海大集团 |

饲料、原料贸易等 |

| 禾丰牧业 |

饲料、禽养殖、原料贸易等 |

| 华英农业 |

禽养殖、鸭绒、食品加工等 |

| 金新农 |

饲料、养殖等 |

| 立华股份 |

禽养殖、生猪养殖等 |

| 罗牛山 |

肉制品加工、生猪养殖等 |

| 民和股份 |

禽养殖等 |

| 牧原股份 |

生猪养殖等 |

| 唐人神 |

饲料、生猪养殖、食品加工等 |

| 天邦股份 |

养殖、饲料等 |

| 天康生物 |

饲料、养殖、屠宰加工、原料贸易等 |

| 天马科技 |

饲料、水产品销售等 |

| 温氏股份 |

生猪养殖、禽养殖等 |

| 西部牧业 |

乳制品、饲料等 |

| 湘佳股份 |

禽养殖、屠宰加工等 |

| 新五丰 |

生猪养殖、屠宰、原料贸易等 |

| 新希望 |

饲料、养殖、食品加工、商贸等 |

| 益生股份 |

禽养殖等 |

| 正邦科技 |

饲料、生猪养殖等 |

| 正虹科技 |

饲料、生猪养殖等 |

综上所述,由于我国饲料养殖业属于重要的基础行业,位于农业产业链的中端环节,政策环境良好,未来几年市场将稳定发展。同时,随着居民生活水平不断提高,对肉类消费规模将继续保持增长,为饲料养殖业提供了稳定的发展空间,并且规模化企业竞争优势更加突出,行业集中度持续提升。(WYD)

相关行业分析报告参考《2020年中国饲料养殖市场分析报告-产业规模现状与发展规划趋势》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。