目前,全球的人造肉主要分为两大类,分别是植物肉和培养肉。植物肉主要靠大豆蛋白制成,含大量的蛋白质和少量的脂肪;植物肉是利用动物干细胞制造出的肉,是真正的素食。虽然植物肉和培养肉都属于人造肉,但是在主要原料、技术路线、生产成本、是否实现大规模商业化生产及性质上都存在差别。

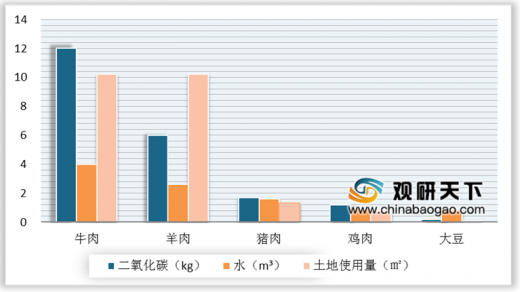

人造肉对环境的负面影响较小。其主要是从植物中直接获取蛋白并且让它粘黏起来,因此就可以跳过动物养殖从植物中生产肉类,可以节省粮食资源、土地和水资源。

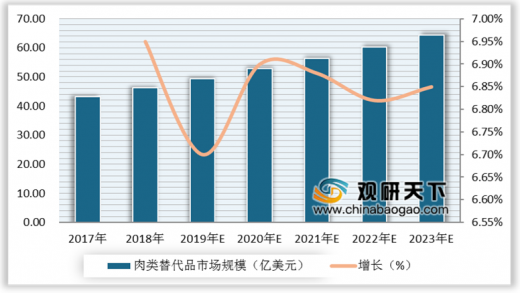

在健康和环保等需求的驱动下,未来几年肉类替代品的市场规模将继续保持稳定的增长态势。根据相关数据显示,预计2023年,全球肉类替代品市场规模将达到64.3亿美元;其中亚太地区的肉类替代品市场规模增速最快,预计CAGR可达8%以上。

参考观研天下发布《2019年中国人造肉行业分析报告-行业供需现状与发展规划趋势》

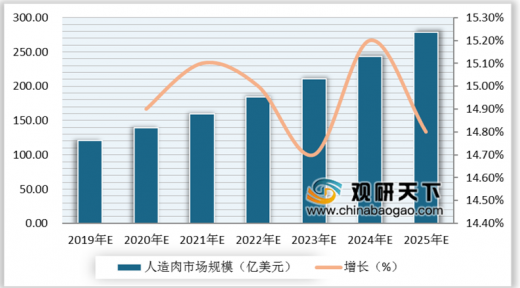

随着人们对植物性食品喜爱程度逐渐加深,很多初创企业和老牌企业纷纷进军这个高增长市场。比如:美国嘉吉和美国泰森食品等知名食品公司都在生产植物性肉类产品的初创企业方面有所投资,因此在未来几年,人造肉将呈现一片蓝海市场。据相关数据显示,2019年全球植物性人造肉的市场规模约为121亿美元,预计到2025年将达到279亿美元。

根据相关数据显示,2018年美国在人造肉行业占据主要市场份额,其中Kellogg’s在肉类替代品市场占据了47.7%的市场份额,位居全球第一;Conagra’s Gardein市场占有率为9.8%,位居全球第二,Kraft Heinzs Boca以市场占有率4.2%,位居全球第四;而第三名是Beyond Meat,其市场占有率为6.8%。

目前,中国做植物肉业务的三大企业包括深圳齐善食品、江苏鸿昶食品和宁波素莲食品。其中,深圳齐善食品成立于1993年,产品包括高纤维蒟篛制品、大豆蛋白制品、小麦蛋白制品等近300个品种;江苏鸿昶食品成立于2010年,产品线丰富,囊括精致火腿、阳光美式、经典东方等系列多达上百个品种;宁波素莲食品成立于2010年,主要经营品种丰富的素食类产品。

双塔食品作为国内人造肉行业龙头企业,目前其公司的豌豆蛋白质回收率达到了95.5%,纯度达到了90%以上,食用豌豆蛋白成为公司新的业务增长点。豌豆蛋白与其它植物蛋白相比,拥有非转基、无过敏原、无胆固醇、分子量小、易吸收等优点,深受欢迎,在欧美等国家和地区十分畅销。根据该公司财报数据显示,2019年前三季度实现营收16.07亿元,同比下滑10.35%;同期盈利1.47亿元,同比增长194.30%。

近年来,我国“培育肉”制造工艺的逐渐成熟,生产成本也随之下降,但是仍然无法实现大规模生产,因此我国人造肉行业存在很多的壁垒。

植物肉和培养肉对比

|

|

植物肉 |

培养肉 |

| 主要原料 |

大豆、豌豆等植物中提取的植物蛋白 |

动物的的全能F细胞或肌细胞 |

| 技术路线 |

以加热、压力变化和冷冻等方式,将蛋白质编织成纤维状结构(肌肉组织形态) |

在生物反应器内进行细胞培养,增殖出肌纤维 |

| 生产成本 |

Beyond Meat2019年第一季度单位主|营业务成本为4.3美元/磅 |

Memphis Meats每千克成本仍高达1万美元 |

| 性质 |

素食,不含任何动物成分 |

动物性食品 |

数据来源:公开资料整理

人造肉对环境的负面影响较小。其主要是从植物中直接获取蛋白并且让它粘黏起来,因此就可以跳过动物养殖从植物中生产肉类,可以节省粮食资源、土地和水资源。

生产每千克蛋白质对环境的影响

数据来源:商务委

在健康和环保等需求的驱动下,未来几年肉类替代品的市场规模将继续保持稳定的增长态势。根据相关数据显示,预计2023年,全球肉类替代品市场规模将达到64.3亿美元;其中亚太地区的肉类替代品市场规模增速最快,预计CAGR可达8%以上。

2017-2023年全球肉类替代品市场规模及增长统计情况

数据来源:商务委

参考观研天下发布《2019年中国人造肉行业分析报告-行业供需现状与发展规划趋势》

随着人们对植物性食品喜爱程度逐渐加深,很多初创企业和老牌企业纷纷进军这个高增长市场。比如:美国嘉吉和美国泰森食品等知名食品公司都在生产植物性肉类产品的初创企业方面有所投资,因此在未来几年,人造肉将呈现一片蓝海市场。据相关数据显示,2019年全球植物性人造肉的市场规模约为121亿美元,预计到2025年将达到279亿美元。

2019-2025年全球人造肉行业市场规模预测情况

数据来源:商务委

根据相关数据显示,2018年美国在人造肉行业占据主要市场份额,其中Kellogg’s在肉类替代品市场占据了47.7%的市场份额,位居全球第一;Conagra’s Gardein市场占有率为9.8%,位居全球第二,Kraft Heinzs Boca以市场占有率4.2%,位居全球第四;而第三名是Beyond Meat,其市场占有率为6.8%。

肉类替代品市场格局分布情况

数据来源:商务委

目前,中国做植物肉业务的三大企业包括深圳齐善食品、江苏鸿昶食品和宁波素莲食品。其中,深圳齐善食品成立于1993年,产品包括高纤维蒟篛制品、大豆蛋白制品、小麦蛋白制品等近300个品种;江苏鸿昶食品成立于2010年,产品线丰富,囊括精致火腿、阳光美式、经典东方等系列多达上百个品种;宁波素莲食品成立于2010年,主要经营品种丰富的素食类产品。

国内三大植物肉公司

| 名称 |

成立时间 |

产品介绍 |

产品价格 |

营业收入 |

| 深圳齐善食品 |

1993年 |

素腊肠 |

10元/200g |

3亿元 |

| 江苏鸿昶食品 |

2010年 |

黑胡椒素猪排 |

32元/250g |

6000万元 |

| 宁波素莲食品 |

2010年 |

西式汉堡排 |

10元/220g |

3000万元 |

数据来源:各公司财报

双塔食品作为国内人造肉行业龙头企业,目前其公司的豌豆蛋白质回收率达到了95.5%,纯度达到了90%以上,食用豌豆蛋白成为公司新的业务增长点。豌豆蛋白与其它植物蛋白相比,拥有非转基、无过敏原、无胆固醇、分子量小、易吸收等优点,深受欢迎,在欧美等国家和地区十分畅销。根据该公司财报数据显示,2019年前三季度实现营收16.07亿元,同比下滑10.35%;同期盈利1.47亿元,同比增长194.30%。

2012-2019年Q3双塔食品业务营业收入及增长

数据来源:商务委

近年来,我国“培育肉”制造工艺的逐渐成熟,生产成本也随之下降,但是仍然无法实现大规模生产,因此我国人造肉行业存在很多的壁垒。

人造肉行业发展壁垒

| 问题 |

具体内容 |

| “培育肉”技术路线成本高,无法进行大规模生产 |

2018年,以色列公司FutureMeat生产的人造肉成本在每磅10000美元左右。降低“培育肉”成本的决定性因素是降低血清成本,血清主要作用是给肌肉细胞提供必要的营养物质,促进细胞的自然复制,目前单算血清成本就远高于鲜肉价值,导致“培育肉”缺乏价格竞争力,不能作为大量生产人造肉的可行方法 |

| 口感及形态距离真肉存在较大差距 |

即便是以好调味、好上色、可塑性极强的大豆蛋白为原料,混合肉也难免存在着口感不够好、卖相不够佳等问题。而且现在的人造肉形态主要是碎肉形态,尽管有些可以模拟出动物肌肉和脂肪的口感味道,但是并不能模仿骨头、筋膜等的口感 |

数据来源:公开资料整理

资料来源:商务委,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。