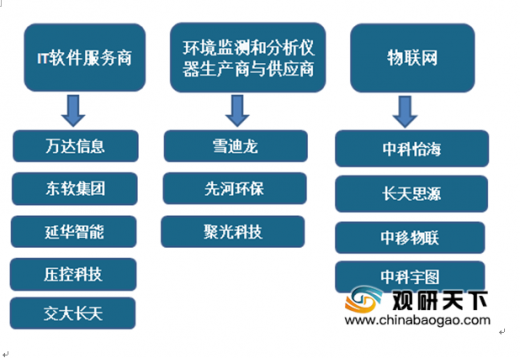

智慧环保是互联网技术与环境信息化相结合的概念,是“数字环保”概念的延伸和拓展,它是借助物联网技术,把感应器和装备嵌入到各种环境监控对象(物体)中,通过超级计算机和云计算将环保领域物联网整合起来,可以实现人类社会与环境业务系统的整合,以更加精细和动态的方式实现环境管理和决策的智慧。目前,我国智慧环保市场主体主要有IT软件服务商、环境监测和分析仪器厂商、物联网企业等。

人类的生活必备条件是需要一个好的环境,随着人类对自然的开发及利用,造就了环境出现了严峻的问题。根据国家发改委发布《“互联网+”绿色生态三年行动实施方案》,提出大力发展“智慧环保”的要求。数据显示,2018年行业规模为521亿元,同比增长10.91%,2010-2018年行业复合增速达到19.31%。

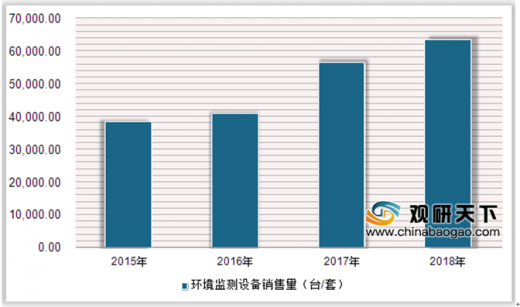

污染源的监控是我国智慧环保模式的主要核心,随着“十三五”环保规划的出台,以及在各项新的环保政策的指引下,环境监测设备市场得到了稳步发展,2017年,我国重点化工园区和以石油和化工为主导产业的工业园区共有601家,2018年将有635家。2017年,我国共计销售各类环境监测产品56575台,同比增长38.5%。

参考观研天下发布《2019年中国智慧环保行业分析报告-行业规模现状与发展潜力评估》

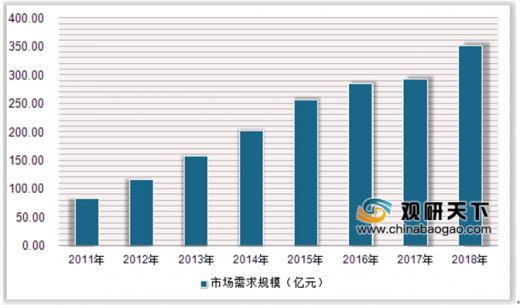

物联网在智慧环保是数据实时获取、更新与管理的重要手段。根据数据显示,2011年物联网在环保领域需求规模为83亿元,2017年上升到293亿元,2018年将突破300亿元,达到351亿元。

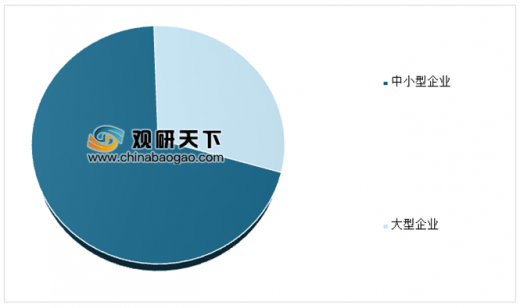

我国智慧环保产业链主要包含感知物联、信息传输、云储存、应用工具、顶层设计等。实现从“数字环保”到“智慧环保”的跨越。近年来,在政策支持和市场需求的双轮推动下,我国环保装备制造业实现了快速的发展。其中,中小型企业占比高达70%,大型企业占比仅为30%。

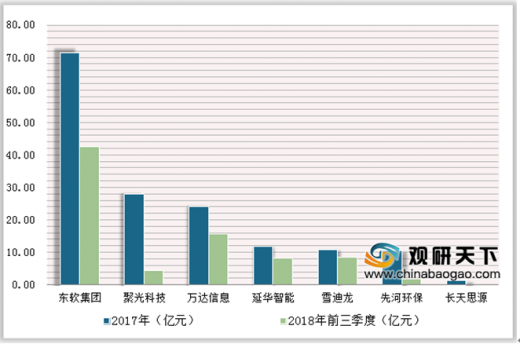

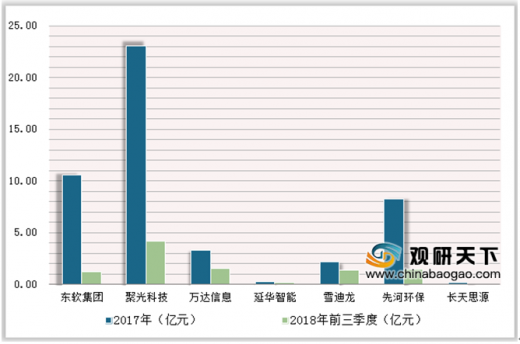

目前,我国智慧环保上市企业主要包含东软集团股份有限公司、聚光科技、万达信息、延华智能、雪迪龙、先河环保及长天思源等。根据数据显示,2018年1-3季度营业收入最高的企业是东软集团,营收达42.55亿元,净利润达1.25亿元;其次是万达信息和雪迪龙,营业收入分别为15.68亿元、8.48亿元,净利润分别为1.52亿元、1.4亿元。

智慧环保市场格局主题及业务分析

信息来源:观研天下整理

人类的生活必备条件是需要一个好的环境,随着人类对自然的开发及利用,造就了环境出现了严峻的问题。根据国家发改委发布《“互联网+”绿色生态三年行动实施方案》,提出大力发展“智慧环保”的要求。数据显示,2018年行业规模为521亿元,同比增长10.91%,2010-2018年行业复合增速达到19.31%。

2010-2018年中国智慧环保市场规模及增长情况

数据来源:商务部

污染源的监控是我国智慧环保模式的主要核心,随着“十三五”环保规划的出台,以及在各项新的环保政策的指引下,环境监测设备市场得到了稳步发展,2017年,我国重点化工园区和以石油和化工为主导产业的工业园区共有601家,2018年将有635家。2017年,我国共计销售各类环境监测产品56575台,同比增长38.5%。

2014-2018年中国化工园区数量情况

数据来源:商务部

2015-2018年中国环境监测设备行业销售量走势

数据来源:商务部

参考观研天下发布《2019年中国智慧环保行业分析报告-行业规模现状与发展潜力评估》

物联网在智慧环保是数据实时获取、更新与管理的重要手段。根据数据显示,2011年物联网在环保领域需求规模为83亿元,2017年上升到293亿元,2018年将突破300亿元,达到351亿元。

2011-2018年中国物联网在环保领域需求规模情况

数据来源:商务部

我国智慧环保产业链主要包含感知物联、信息传输、云储存、应用工具、顶层设计等。实现从“数字环保”到“智慧环保”的跨越。近年来,在政策支持和市场需求的双轮推动下,我国环保装备制造业实现了快速的发展。其中,中小型企业占比高达70%,大型企业占比仅为30%。

智慧环保产业链竞争格局情况

| 产业链环节 |

典型公司 |

竞争格局 |

| 感知物联 |

国内:雪迪龙、聚光科技、先河环保、中移物联、中科宇图、中科怡海 |

行业竞争较为激烈,产品与技术成熟,核心技术掌握在国外公司 |

| 国外:岛津、哈希等 |

||

| 信息传输 |

中国移动、中国联通、中国电信 |

三足鼎立 |

| 云存储 |

国内:阿里云、浪潮科技、曙光、联想、华为、腾讯、百度、联通等 |

技术基础薄弱,需进一步发展,未形成龙头企业,传统IT企业涉足环保领域时间短 |

| 国外:IBM、微软、诺基亚、西门子、亚马逊 |

||

| 应用工具 |

思路创新、博安达、神采科技、中兴网信、东软集团、平安科技、软通动力 |

以国内企业为主,竞争激烈,产品同质化趋势 |

| 顶层设计 |

清华大学环境大数据研究中心、清华大学智慧环境创新中心等 |

技术门槛高,需要多年行业积累 |

图表来源:观研天下整理

2018年我国环保设备行业企业规模情况(单位:%)

数据来源:商务部

目前,我国智慧环保上市企业主要包含东软集团股份有限公司、聚光科技、万达信息、延华智能、雪迪龙、先河环保及长天思源等。根据数据显示,2018年1-3季度营业收入最高的企业是东软集团,营收达42.55亿元,净利润达1.25亿元;其次是万达信息和雪迪龙,营业收入分别为15.68亿元、8.48亿元,净利润分别为1.52亿元、1.4亿元。

2017-2018年前三季度智慧环保上市公司收入情况

数据来源:商务部

2017-2018年前三季度智慧环保上市公司净利润情况

数据来源:商务部

资料来源:商务部,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。