随着材料科学和制造工艺的进步,人造草坪在颜色、外观、接触舒适度等方面已接近天然草,部分性能已远远超越天然草,尤其是常绿性、耐用性、抗老化性、节约用水和安装维护方便等特性,使得人造草坪能够解决全年全天侯高频率使用、全球寒热区域使用等问题,并具有使用寿命长、低成本维护等优势。

参考观研天下发布《2019年中国人造草坪行业分析报告-行业运营态势与发展前景预测》

| 性能 |

人造草坪 |

天然草坪 |

| 耐候性 |

不受天气和季节影响 |

特定季节或不利天气下无法存话 |

| 日常维护 |

操作简单、费用较低 |

需要日常灌溉、养护、修剪,费用较高 |

| 耐磨性 |

合成树脂材料构成,具有良好的耐磨性,适用一于高频率使用 |

较为脆弱,容易因为压力和摩擦造成折断或致死 |

| 运动体验 |

滑动性可拄,可将脚底摩拣降到最小 |

摩擦系数和滑动性不可控 |

| 弹性和回力性 |

配合人造草坪系统的弹性垫,可提供优异的弹性和回力性 |

弹性和回力性随着使用时间而减弱 |

1、市场发展现状

(1)全球人造草坪市场需求情况

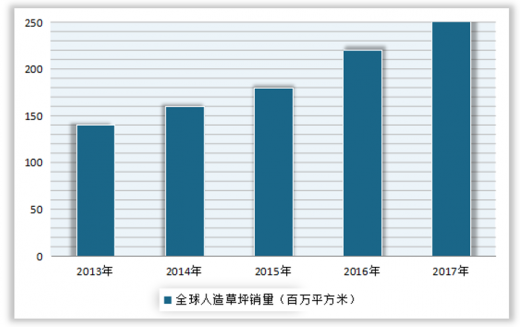

首先,全球人造草坪市场总体需求快速增长。根据AMIConsulting统计的全球人造草坪行业数据,2017年全球人造草坪销售金额为150亿元人民币(按1欧元兑7.90元人民币汇率换算),销量为230百万平方米。2013年至2017年,全球人造草坪销量年均复合增长率为15.72%。

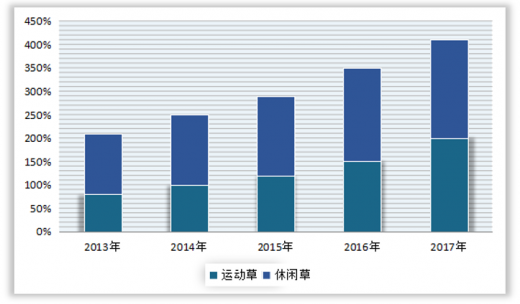

其次,从产品结构看,运动草销量规模超过休闲草,但休闲草增速更快。2017年全球运动草销量为140百万平方米,全球销量占比为60.87%,2013年至2017年年均复合增长率为9.77%。2017年全球休闲草销量为90百万平方米,全球销量占比为39.13%,2013年至2017年年均复合增长率为28.32%。

目前运动草市场的增长主要来源于发展中国家对运动场地的加大投入和发达国家存量人造运动草坪的更新。休闲草市场的增长主要原因是产品性能的提升使得更多个性化需求得到满足,大型家居连锁超市、园艺公司、DIY等销售方式从北美等成熟市场向其他地区扩散,以及消费者对节水和降低维护成本的认知逐渐加深。

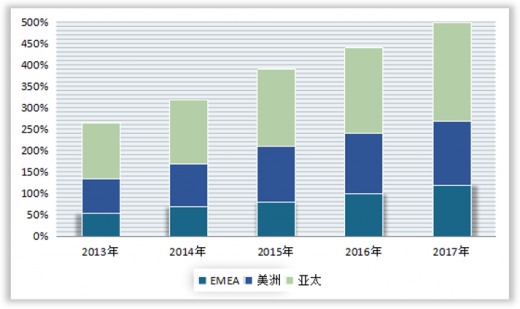

三,从区域结构看,以我国为代表的亚太地区市场增速快,但销售均价较低。2017年,亚太地区人造草坪销量为80百万平方米,占全球销量的比例为34.78%,其中我国销量为58.80百万平方米。2013年至2017年,亚太地区人造草坪销量的年均复合增长率达到16.40%,但该区域需求主要为平均销售单价相对较低的运动草。

全球人造草坪第一大市场为EMEA地区(欧洲、中东、非洲),2017年全球总销量占比43.48%,2013年至2017年,该地区人造草坪销量年均复合增长率达到15.71%;美洲市场在2017年全球总销量占比21.74%,2013年至2017年,该地区人造草坪销量年均复合增长率达到14.64%,美洲市场也是全球平均销售单价高的市场。

(2)全球人造草坪市场供给情况

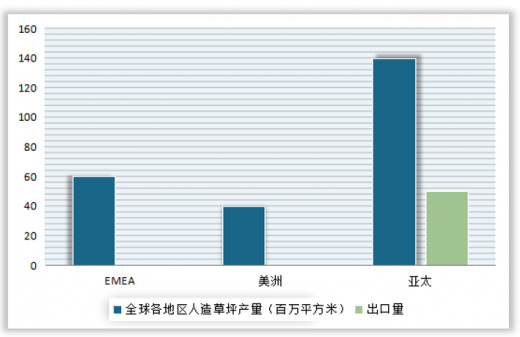

首先,全球人造草坪市场需求的增长导致厂商供给增长。2017年全球人造草坪产量为230百万平方米,与销量一致。2013年至2017年,全球人造草坪产量年均复合增长率为15.83%,产量结构中运动草和休闲草的占比与销量结构基本一致。

其次,以我国为代表的亚太地区是全球人造草坪的主要生产地,也是主要出口地。2017年,亚太地区人造草坪产量为135百万平方米,全球产量占比为58.70%。2017年,该地区出口量占全球总出口量比例为97.60%,其中我国占该地区出口总量的99.00%。

第三,全球人造草坪行业市场集中度较高,中国企业市场地位突出。2017年,全球前五大人造草坪制造企业销量占比为34.00%,前10大企业销量占比为47.00%,其中前10大企业中有5家中国企业,中国企业销量占比为30.00%。

(3)我国人造草坪市场情况

我国人造草坪市场起步较晚,但发展速度很快。1990年代初期,我国企业开始进入人造草坪制造领域。2000年以来,我国人造草坪行业取得快速发展,全球产能逐渐向我国转移,以共创草坪为代表的中国企业逐渐占据全球人造草坪行业的主要地位,同时国内人造草坪市场需求也在不断增加。

2017年,我国企业共生产123.50百万平方米人造草坪,全球市场产量占比为53.70%,其中出口64.80百万平方米,出口量占全球总出口量的87.00%。2017年,我国人造草坪销量为58.80百万平方米,全球市场销量占比为25.57%,但目前我国人造草坪需求以销售单价相对较低的运动草为主。随着我国体育基础设施投入力度的加大和商业、服务业的发展以及人民生活水平的提高,我国人造草坪市场需求有望持续增加,消费层次也将不断提升。

2、行业竞争格局和市场化程度

(1)行业竞争格局

全球人造草坪行业市场集中度较高,行业领先企业竞争优势明显。2017年,全球前5大人造草坪企业销量占比为34.00%,前10大人造草坪企业销量占比为47.00%。

前10大企业中,中国企业占有重要地位且已不同程度进入全球高端人造运动草市场,但我国企业一般仅生产人造草坪产品,不涉及填充物、弹性垫及运动场地设计及铺装领域。前10大企业中,欧美企业主要聚焦欧洲、美洲等高端人造运动草市场,以及填充物、运动场地设计和铺装领域。

行业领先企业通过新产品和新工艺的研发、全球销售渠道的铺设和国际权威体育组织的认证,已形成明显的行业壁垒,能够抵御新进入者和规模较小企业的威胁。

(2)行业内主要企业

| 公司名称 |

国家 |

简要介绍 |

| 青岛青禾人造草坪股份有限公司 |

中国山东 |

拥有青岛及越南两个工厂,产品涵盖运动和休闲领域,销售以出口为主,是FIFA(国际足联)全球合格供应商。 |

| SportGroup |

德国 |

产品范围包括运动草坪、跑道等室内外运动场地,业务范围从场地的设计、材料的生产、铺装和后期维护均有涉及,是FIFA(国际足联)合格供应商、WorldRugby(世界橄榄球运动联盟)和FIH(国际曲联)的全球优选供应商。 |

| Fieldturf |

加拿大 |

业务包括人造草坪、填充物和弹性垫的生产场地的铺装等,是FIFA(国际足联)、WorldRugby(世界橄榄球运动联盟)和FIH(国际曲联)的全球优选供应商,是全球铺设人造草坪运动场地最多的企业。 |

| CondorGrass |

荷兰 |

产品覆盖运动草和休闲草,是FIH(国际曲联)合格供应商。 |

| 乐陵泰山人造草坪产业有限公司 |

中国山东 |

产品覆盖运动草和休闲草,是FIFA(国际足联)和FIH(国际曲联)的全球合格供应商,目前拥有山东乐陵工厂。 |

| 傲胜草坪 |

中国广东 |

拥有广东2个工厂,产品涵盖运动草和休闲草,主要为运动草,是FIFA(国际足联)全球合格供应商。 |

| TenCateGrass |

荷兰 |

聚焦人造运动草坪产品及系统,旗下品牌还包括GreenField、Tigerturf等,具有FIFA(国际足联)、WorldRugby(世界橄榄球运动联盟)、FIH(国际曲联)的全球优选供应商资质。 |

| 联创草坪 |

中国江苏 |

拥有江苏2个工厂,产品涵盖运动草和休闲草,是FIFA(国际足联)全球合格供应商。 |

| DomoSportsGrass |

比利时 |

专注于人造运动草坪及系统的生产和销售,目前是FIFA(国际足联)的全球优选供应商,WorldRugby(世界橄榄球运动联盟)、FIH(国际曲联)全球合格供应商。 |

3、行业进入壁垒

| 壁垒 |

概述 |

| 行业认证壁垒 |

能够取得国际权威体育组织认证是人造草坪企业拓展高端运动草市场的先决条件,也是企业市场声誉和影响力的重要提振力量。国际权威体育组织对供应商的资质认证极其严格。 |

| 研发及技术壁垒 |

制造出有市场竞争力的人造草坪产品,企业需要长期大量的研发投入,才能使产品性能和生产效率满足市场需求。同时,由于国际体育权威机构对运动草性能不断提出更高的要求、消费者对休闲草的需求层次也在不断提升,人造草坪企业需要持续加大研发投入、提高整体技术水平,才能巩固和增强企业综合竞争力,从而对新进入者形成壁垒。 |

| 渠道及声誉壁垒 |

人造草坪产品应用区域广泛、应用领域多元,因此企业需要有充分了解国内外市场及不同消费者需求且具有竞争力的销售团队。销售团队的搭建和销售渠道的培育均需要较长的时间,同时企业的销售能力还受制于企业整体管理水平的高低。再者,消费者重复购买率对企业的声誉有很大帮助。行业领先企业均已从事人造草坪生产多年,大都建立了良好的市场声誉,也构成对新进入者的壁垒。 |

| 资金及规模壁垒 |

实现规模生产需要大量的资金投入产品技术研发、建设生产场所、购置生产设备、聘请专业团队、开拓国际市场,且需要培育较长的时间,从而对新进入者形成壁垒。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。