一、概述

1.定义

稀土有“工业维生素”的美称。现如今已成为极其重要的战略资源。稀土元素氧化物是指元素周期表中原子序数为57 到71 的15种镧系元素氧化物,以及与镧系元素化学性质相似的钪(Sc) 和钇(Y)共17 种元素的氧化物。稀土元素在石油、化工、冶金、纺织、陶瓷、玻璃、永磁材料等领域都得到了广泛的应用,随着科技的进步和应用技术的不断突破,稀土氧化物的价值将越来越大。

2.应用领域

军事方面。稀土有工业“黄金”之称,由于其具有优良的光电磁等物理特性,能与其他材料组成性能各异、品种繁多的新型材料,其最显著的功能就是大幅度提高其他产品的质量和性能。比如大幅度提高用于制造坦克、飞机、导弹的钢材、铝合金、镁合金、钛合金的战术性能。而且,稀土同样是电子、激光、核工业、超导等诸多高科技的润滑剂。稀土科技一旦用于军事,必然带来军事科技的跃升。从一定意义上说,美军在冷战后几次局部战争中压倒性控制,正缘于稀土科技领域的超人一等。

冶金工业。稀土金属或氟化物、硅化物加入钢中,能起到精炼、脱硫、中和低熔点有害杂质的作用,并可以改善钢的加工性能;稀土硅铁合金、稀土硅镁合金作为球化剂生产稀土球墨铸铁,由于这种球墨铸铁特别适用于生产有特殊要求的复杂球铁件,被广泛用于汽车、拖拉机、柴油机等机械制造业;稀土金属添加至镁、铝、铜、锌、镍等有色合金中,可以改善合金的物理化学性能,并提高合金室温及高温机械性能。

石油化工。用稀土制成的分子筛催化剂,具有活性高、选择性好、抗重金属中毒能力强的优点,因而取代了硅酸铝催化剂用于石油催化裂化过程;在合成氨生产过程中,用少量的硝酸稀土为助催化剂,其处理气量比镍铝催化剂大1.5倍;在合成顺丁橡胶和异戊橡胶过程中,采用环烷酸稀土-三异丁基铝型催化剂,所获得的产品性能优良,具有设备挂胶少,运转稳定,后处理工序短等优点;复合稀土氧化物还可以用作内燃机尾气净化催化剂,环烷酸铈还可用作油漆催干剂等。

玻璃陶瓷。主要包括一下几个方面:超导陶瓷、压电陶瓷、导电陶瓷、介电陶瓷及敏感陶瓷等。稀土氧化物或经过加工处理的稀土精矿,可作为抛光粉广泛用于光学玻璃、眼镜片、显像管、示波管、平板玻璃、塑料及金属餐具的抛光;在熔制玻璃过程中,可利用二氧化铈对铁有很强的氧化作用,降低玻璃中的铁含量,以达到脱除玻璃中绿色的目的;添加稀土氧化物可以制得不同用途的光学玻璃和特种玻璃,其中包括能通过红外线、吸收紫外线的玻璃、耐酸及耐热的玻璃、防X-射线的玻璃等;在陶釉和瓷釉中添加稀土,可以减轻釉的碎裂性,并能使制品呈现不同的颜色和光泽,被广泛用于陶瓷工业。

农业方面。研究结果表明,稀土元素可以提高植物的叶绿素含量,增强光合作用,促进根系发育,增加根系对养分吸收。稀土还能促进种子萌发,提高种子发芽率,促进幼苗生长。除了以上主要作用外,还具有使某些作物增强抗病、抗寒、抗旱的能力。

二、行业发展市场运行情况

1.稀土资源情况

我国稀土资源整体呈现南重北轻的特点。北方以包头的白云鄂博矿为代表,主要生产轻稀土,其储量超过全国的80%;南方矿点则比较分散,主要为分布于江西、广东、福建、湖南、广西等南方省区的离子型稀土矿,以重稀土为主,其储量占我国重稀土资源的90%。

2.稀土开采情况

从分布地区来看,目前我国稀土采矿权中江西省最多;其次为四川,福建。整体来看北方采矿权证虽然较少,但资源分布较为集中;南方采矿权证虽多,但矿点较为分散。

从我国各大稀土矿主要元素配分表中可以更加直观地看到稀土资源“南重北轻”的特点。包头矿、山东微山矿以及四川冕宁矿中轻稀土元素占比最大且最为集中,而南方的江西龙南矿和湖南江华矿重稀土元素最为集中。

3.生产情况

作为稀土矿产资源最为丰富的国家,中国稀土储量占全世界稀土储量的36%,却承担了世界90%的市场供应。中国稀土资源过度开发,价格严重背离价值,资源的稀缺性没有得到合理体现。据美国地质调查局最近发布的信息显示:中国以外还有七个国家继续生产稀土,

中国已经主宰稀土市场很多年,2016年共生产了105,000吨稀土矿,与去年的生产量一致。虽然中国在稀土市场上占主导地位,但中国一直面临非法稀土开采的问题,据报道政府从2017年1月份至4月份会再次进行打击非法开采的行动,行动将遍及各个省,如果发现某公司的稀土生产数量和销售量不符,有可能会禁止生产和调低公司的生产配额。中国计划在2020年开始对每年的稀土生产量进行限制,考虑到中国是世界上最大的稀土供应国,无疑将会对世界的整个产业产生影响。

参考观研天下发布《2019年中国稀土行业分析报告-行业规模现状与发展潜力评估》

4.稀土各金属在下游领域的应用比例

随着时代进步和全球制造业的革新,稀土的消费结构也发生了重大变化,镨钕镝铽的消耗量随着钕铁硼应用的兴起而逐渐上升。目前铈、镧、镨、钕、镝、铽的消费量占比分别为 28.3%、26.1%、10.12%、22.46%、1.98%、0.47%。

5.产业集中度进一步提升

稀土大集团战略几经调整,国务院通过的全国大型稀土集团组建“1+5”工作方案,明确北方包钢(集团)公司、中国五矿、中铝公司、赣州稀土、广东稀土和厦门钨业分别牵头进一步推进兼并重组,组建大型稀土企业集团。这6家企业将拼接成中国稀土的新版图。《稀土“十三五”规划》提出到2020年,将矿山开采、冶炼分离及资源综合利用全部纳入六家集团管理,行业产能利用率有望从33%提升至70%左右,并提出要严厉打击稀土生产违法违规行为,并严格市场准入制度,除六家大型稀土企业集团外不再新增采矿权。稀土“十三五”规划的提出,将有助于稀土过剩产能的出清,从而改善供需局面,利好六大稀土集团。

三、未来前景与挑战

1.前景

我国有着丰富的稀土资源,其中包括内蒙古包头 的混合型稀土矿,四川的稀土矿和南方的中重离子稀土矿,这些稀土矿的储量非常丰富,约占全球比重的一半以上,其中南方的稀土所占的比值甚至在全球该类稀土总量的 80%,我国稀土的产量不仅有保证,质量也非常高,能够满足全球的稀土精矿需求的90%。其中稀土矿中含中重稀土已经发展成为高新技术产业的重要元素之一,不仅具有极高的经济价值,而且方便开采,已经成为世界性的珍贵并且罕见的重要矿产资源。

其次,我国在稀土开采上拥有世界先进水平,尤其是近几年来,国家和政府加大了投资的力度,相关的稀土行业不断的提升自主创新能力,加快产业结构的调整,将先进的技术和稀土的开发紧密的结合在一起,就以稀土的采、选、冶和分离这几个方面出发,已经形成独具 特色的采和选矿技术。尤其是在分离和冶炼技术上已经达到了世界的先进水平。

最后,我国稀土的市场发展迅速,之前稀土主要应用在冶金、石油化工和轻工业等方面,但是在最近几年,国家加大了技术创新企业的投入,并颁布了一系列的政策加以扶持,稀土的市场开始朝着高科技和尖端技术的产业上发展,稀土材料更多的是被用在发光和超导材料较多,需求也占到稀土需求的一半以上,按照这种发展的趋势,在很短的时间里,有望发展到70%。

稀土材料做为新型的材料资源被人们视为21 世纪最具有竞争价值的资源。稀土材料所能够使用的范围非常的广阔,例如,国家防卫武器的制造,新型材料的开发,信息化工程领域以及生物工程范畴等,都能够见到稀土材料的影子。就国家的发展方向而言,非常重视稀土材料的研究,将稀土材料放在了最为突出的发展位置。

稀土应用技术的挑战。

(2)国外普遍加大稀土应用新技术的研发。日本等缺少稀土资源的国家为尽可能少地使用稀土和掌握更多的稀土应用技术,获取长远发展能力,更是加大对稀土各类技术的研发力度,稀土新 应用、稀土减量、稀土替代以及从废弃物中二次回收利用稀土等均是重点研究内容并已取得初步成果,我国与稀土应用技术先进国家的距离被进一步拉大。

(3)产品处于产业链中低端。我国稀土产品仍处于国际稀土产业链的中低端,自主核心技术研发起步晚 稀土的价值在于应用,通过应用可使稀土产生超过自身价值数倍、数十倍、甚至 上百倍的效益。近几年,我国稀土在新材料领域的消费迅速增长,但相比日本等国,我国在稀土应用技术,自主专利核心技术等方面研发起步晚,稀土产品仍徘徊在国际稀土产业链的中低端,产业转型升级步伐仍显缓慢。

(4)国外稀土勘查开发提速。基于对稀土供应的危机感,美国、加拿大等国家加快了稀土矿产勘查开发步伐,重启已有稀土矿山,实施扩大产能和积极寻求下游客户的计划,以期建立完整的稀土产业链,确保国内稀土供应不受影响。一些发达国家积极投资海外,与具有发展潜力的国家或企业开展合作。

1.定义

稀土有“工业维生素”的美称。现如今已成为极其重要的战略资源。稀土元素氧化物是指元素周期表中原子序数为57 到71 的15种镧系元素氧化物,以及与镧系元素化学性质相似的钪(Sc) 和钇(Y)共17 种元素的氧化物。稀土元素在石油、化工、冶金、纺织、陶瓷、玻璃、永磁材料等领域都得到了广泛的应用,随着科技的进步和应用技术的不断突破,稀土氧化物的价值将越来越大。

2.应用领域

军事方面。稀土有工业“黄金”之称,由于其具有优良的光电磁等物理特性,能与其他材料组成性能各异、品种繁多的新型材料,其最显著的功能就是大幅度提高其他产品的质量和性能。比如大幅度提高用于制造坦克、飞机、导弹的钢材、铝合金、镁合金、钛合金的战术性能。而且,稀土同样是电子、激光、核工业、超导等诸多高科技的润滑剂。稀土科技一旦用于军事,必然带来军事科技的跃升。从一定意义上说,美军在冷战后几次局部战争中压倒性控制,正缘于稀土科技领域的超人一等。

冶金工业。稀土金属或氟化物、硅化物加入钢中,能起到精炼、脱硫、中和低熔点有害杂质的作用,并可以改善钢的加工性能;稀土硅铁合金、稀土硅镁合金作为球化剂生产稀土球墨铸铁,由于这种球墨铸铁特别适用于生产有特殊要求的复杂球铁件,被广泛用于汽车、拖拉机、柴油机等机械制造业;稀土金属添加至镁、铝、铜、锌、镍等有色合金中,可以改善合金的物理化学性能,并提高合金室温及高温机械性能。

石油化工。用稀土制成的分子筛催化剂,具有活性高、选择性好、抗重金属中毒能力强的优点,因而取代了硅酸铝催化剂用于石油催化裂化过程;在合成氨生产过程中,用少量的硝酸稀土为助催化剂,其处理气量比镍铝催化剂大1.5倍;在合成顺丁橡胶和异戊橡胶过程中,采用环烷酸稀土-三异丁基铝型催化剂,所获得的产品性能优良,具有设备挂胶少,运转稳定,后处理工序短等优点;复合稀土氧化物还可以用作内燃机尾气净化催化剂,环烷酸铈还可用作油漆催干剂等。

玻璃陶瓷。主要包括一下几个方面:超导陶瓷、压电陶瓷、导电陶瓷、介电陶瓷及敏感陶瓷等。稀土氧化物或经过加工处理的稀土精矿,可作为抛光粉广泛用于光学玻璃、眼镜片、显像管、示波管、平板玻璃、塑料及金属餐具的抛光;在熔制玻璃过程中,可利用二氧化铈对铁有很强的氧化作用,降低玻璃中的铁含量,以达到脱除玻璃中绿色的目的;添加稀土氧化物可以制得不同用途的光学玻璃和特种玻璃,其中包括能通过红外线、吸收紫外线的玻璃、耐酸及耐热的玻璃、防X-射线的玻璃等;在陶釉和瓷釉中添加稀土,可以减轻釉的碎裂性,并能使制品呈现不同的颜色和光泽,被广泛用于陶瓷工业。

农业方面。研究结果表明,稀土元素可以提高植物的叶绿素含量,增强光合作用,促进根系发育,增加根系对养分吸收。稀土还能促进种子萌发,提高种子发芽率,促进幼苗生长。除了以上主要作用外,还具有使某些作物增强抗病、抗寒、抗旱的能力。

二、行业发展市场运行情况

1.稀土资源情况

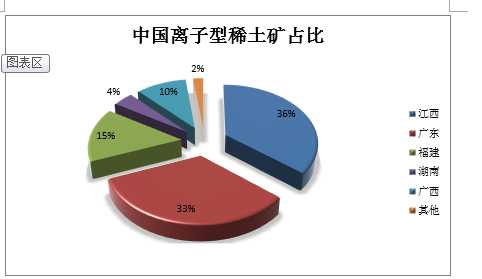

我国稀土资源整体呈现南重北轻的特点。北方以包头的白云鄂博矿为代表,主要生产轻稀土,其储量超过全国的80%;南方矿点则比较分散,主要为分布于江西、广东、福建、湖南、广西等南方省区的离子型稀土矿,以重稀土为主,其储量占我国重稀土资源的90%。

我国离子型稀土矿资源分布情况

资料来源:公开资料整理

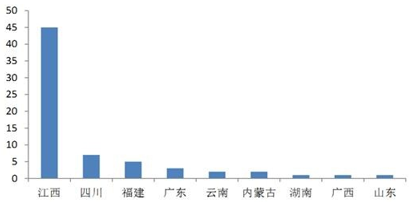

从分布地区来看,目前我国稀土采矿权中江西省最多;其次为四川,福建。整体来看北方采矿权证虽然较少,但资源分布较为集中;南方采矿权证虽多,但矿点较为分散。

中国稀土行业采矿证分布

资料来源:公开资料整理

从我国各大稀土矿主要元素配分表中可以更加直观地看到稀土资源“南重北轻”的特点。包头矿、山东微山矿以及四川冕宁矿中轻稀土元素占比最大且最为集中,而南方的江西龙南矿和湖南江华矿重稀土元素最为集中。

3.生产情况

作为稀土矿产资源最为丰富的国家,中国稀土储量占全世界稀土储量的36%,却承担了世界90%的市场供应。中国稀土资源过度开发,价格严重背离价值,资源的稀缺性没有得到合理体现。据美国地质调查局最近发布的信息显示:中国以外还有七个国家继续生产稀土,

2016年主要生产国稀土产量比较

数据来源:美国地质调查局

中国已经主宰稀土市场很多年,2016年共生产了105,000吨稀土矿,与去年的生产量一致。虽然中国在稀土市场上占主导地位,但中国一直面临非法稀土开采的问题,据报道政府从2017年1月份至4月份会再次进行打击非法开采的行动,行动将遍及各个省,如果发现某公司的稀土生产数量和销售量不符,有可能会禁止生产和调低公司的生产配额。中国计划在2020年开始对每年的稀土生产量进行限制,考虑到中国是世界上最大的稀土供应国,无疑将会对世界的整个产业产生影响。

参考观研天下发布《2019年中国稀土行业分析报告-行业规模现状与发展潜力评估》

4.稀土各金属在下游领域的应用比例

随着时代进步和全球制造业的革新,稀土的消费结构也发生了重大变化,镨钕镝铽的消耗量随着钕铁硼应用的兴起而逐渐上升。目前铈、镧、镨、钕、镝、铽的消费量占比分别为 28.3%、26.1%、10.12%、22.46%、1.98%、0.47%。

稀土各金属在下游领域的应用比例

资料来源:公开资料整理

5.产业集中度进一步提升

稀土大集团战略几经调整,国务院通过的全国大型稀土集团组建“1+5”工作方案,明确北方包钢(集团)公司、中国五矿、中铝公司、赣州稀土、广东稀土和厦门钨业分别牵头进一步推进兼并重组,组建大型稀土企业集团。这6家企业将拼接成中国稀土的新版图。《稀土“十三五”规划》提出到2020年,将矿山开采、冶炼分离及资源综合利用全部纳入六家集团管理,行业产能利用率有望从33%提升至70%左右,并提出要严厉打击稀土生产违法违规行为,并严格市场准入制度,除六家大型稀土企业集团外不再新增采矿权。稀土“十三五”规划的提出,将有助于稀土过剩产能的出清,从而改善供需局面,利好六大稀土集团。

三、未来前景与挑战

1.前景

我国有着丰富的稀土资源,其中包括内蒙古包头 的混合型稀土矿,四川的稀土矿和南方的中重离子稀土矿,这些稀土矿的储量非常丰富,约占全球比重的一半以上,其中南方的稀土所占的比值甚至在全球该类稀土总量的 80%,我国稀土的产量不仅有保证,质量也非常高,能够满足全球的稀土精矿需求的90%。其中稀土矿中含中重稀土已经发展成为高新技术产业的重要元素之一,不仅具有极高的经济价值,而且方便开采,已经成为世界性的珍贵并且罕见的重要矿产资源。

其次,我国在稀土开采上拥有世界先进水平,尤其是近几年来,国家和政府加大了投资的力度,相关的稀土行业不断的提升自主创新能力,加快产业结构的调整,将先进的技术和稀土的开发紧密的结合在一起,就以稀土的采、选、冶和分离这几个方面出发,已经形成独具 特色的采和选矿技术。尤其是在分离和冶炼技术上已经达到了世界的先进水平。

最后,我国稀土的市场发展迅速,之前稀土主要应用在冶金、石油化工和轻工业等方面,但是在最近几年,国家加大了技术创新企业的投入,并颁布了一系列的政策加以扶持,稀土的市场开始朝着高科技和尖端技术的产业上发展,稀土材料更多的是被用在发光和超导材料较多,需求也占到稀土需求的一半以上,按照这种发展的趋势,在很短的时间里,有望发展到70%。

稀土材料做为新型的材料资源被人们视为21 世纪最具有竞争价值的资源。稀土材料所能够使用的范围非常的广阔,例如,国家防卫武器的制造,新型材料的开发,信息化工程领域以及生物工程范畴等,都能够见到稀土材料的影子。就国家的发展方向而言,非常重视稀土材料的研究,将稀土材料放在了最为突出的发展位置。

2、挑战

(1)稀土出口政策遭遇挑战。美、日、欧 就我国稀土等原材料出口政策向WTO提起诉讼的初裁结果对我国极为不利,我国稀土出口政策遭遇挑战。稀土应用技术的挑战。

(2)国外普遍加大稀土应用新技术的研发。日本等缺少稀土资源的国家为尽可能少地使用稀土和掌握更多的稀土应用技术,获取长远发展能力,更是加大对稀土各类技术的研发力度,稀土新 应用、稀土减量、稀土替代以及从废弃物中二次回收利用稀土等均是重点研究内容并已取得初步成果,我国与稀土应用技术先进国家的距离被进一步拉大。

(3)产品处于产业链中低端。我国稀土产品仍处于国际稀土产业链的中低端,自主核心技术研发起步晚 稀土的价值在于应用,通过应用可使稀土产生超过自身价值数倍、数十倍、甚至 上百倍的效益。近几年,我国稀土在新材料领域的消费迅速增长,但相比日本等国,我国在稀土应用技术,自主专利核心技术等方面研发起步晚,稀土产品仍徘徊在国际稀土产业链的中低端,产业转型升级步伐仍显缓慢。

(4)国外稀土勘查开发提速。基于对稀土供应的危机感,美国、加拿大等国家加快了稀土矿产勘查开发步伐,重启已有稀土矿山,实施扩大产能和积极寻求下游客户的计划,以期建立完整的稀土产业链,确保国内稀土供应不受影响。一些发达国家积极投资海外,与具有发展潜力的国家或企业开展合作。

资料来源:观研天下整理,转载请注明出处(XZJ)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。