水产品是海洋和淡水渔业生产的动植物及其加工产品的统称。海产品指出产自海里的动物性或植物性水产品,也即通常说的海鲜。海产品种类繁多,可分为鱼类、甲壳类、贝类、藻类等。常见食用的虾、蟹产品属于甲壳类水产。海产品具有丰富的营养价值,除了富含高蛋白、钙质与铁质外,还含有多种微量矿物质,对人体代谢、生理功能调节都有积极作用,具有高经济价值。

参考观研天下发布《2019年中国连云港海产品市场分析报告-行业深度调研与发展动向研究》

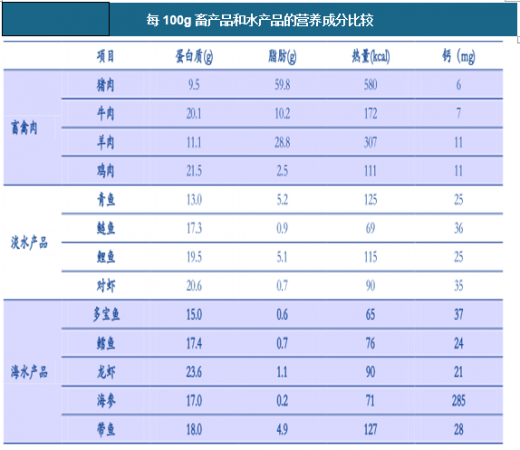

海产品是优质的食物蛋白源,与肉蛋类食物存在互换性。根据中国营养学会数据,将居民经常食用的猪牛羊鸡等肉类与青鱼、鲢鱼、鲤鱼和对虾等淡水产品以及多宝鱼、鳕鱼等海水产品的营养成分进行对比,可以看到,海产品的蛋白质含量较为丰富,且具有低脂肪、低热量和钙含量高等优势。

二、行业市场规模

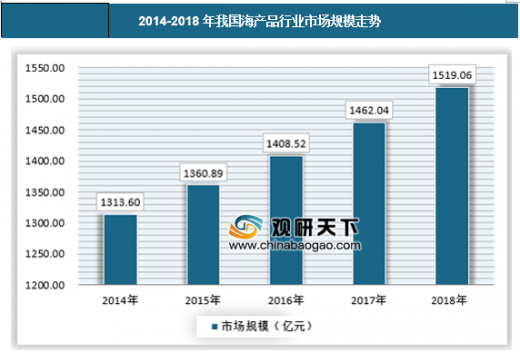

中国人吃海鲜的历史由来已久,追溯如东海鲜风味菜品的源头,虽无确切的文字依据,但根据考古学家的考证,至少在距今4000-6000年前的新石器时代,人类已懂得采拾贝类以供食用,而且已有熟食加工了翻开烹饪古籍资料,发现有关海鲜的记载主要有三个方面,一是饮食养生,二是烹饪技巧,三是海鲜菜品。尤以海鲜菜品的记载最为丰富。据史料查实,传统海鲜饮食烹制、调味方法、用料组合以及对火候的把握,都已自成一体。近年来由于人们收入水平的不断提高,人们的海产品购买支出也不断增加,使得海产品行业保持了多年的稳健增长,2018年年全国海产品市场规模达到1519亿元,比去年同期比上涨3.9%。

三、行业供应情况

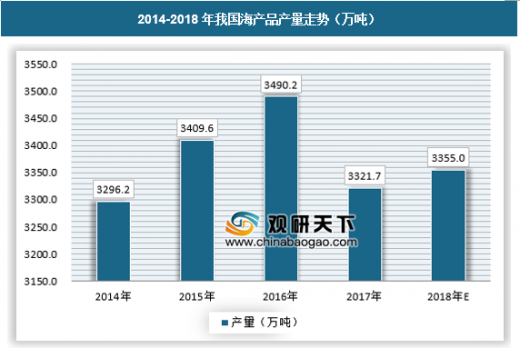

根据最新的全国渔业经济统计公报数据显示,2017年全国水产品总产量6445.33万吨,比上年增长1.03%。其中,养殖产量4905.99万吨,同比增长2.35%;捕捞产量1539.34万吨,同比降低2.96%;养殖产品与捕捞产品的产量比例为76.1:23.9。海水产品产量3321.74万吨,同比增长0.62%;淡水产品产量3123.59万吨,同比增长1.47%;海水产品与淡水产品的产量比例为51.5∶48.5。远洋渔业产量208.62万吨,占海水产品产量的6.28%,比上年增加9.87万吨、增加4.97%。全国水产品人均占有量46.37千克(人口139008万人),比上年减少0.23千克、降低0.50%。

四、行业需求情况

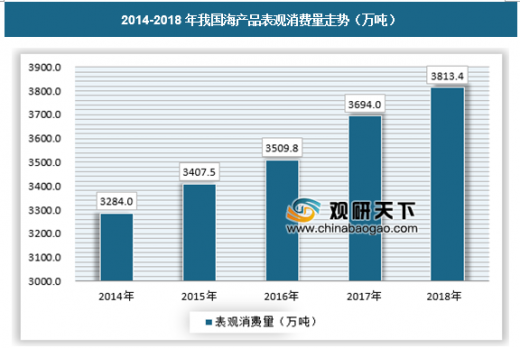

2018年我国海产品表观消费量达3813万吨,连续多年稳步增长,尽管国内海产品产量并不是连年保持稳定,但是得益于进出口贸易的发达和相关政策的支持,尤其是周边贸易的日益频繁,我国海产品进出口日益频繁,我国与东盟、澳洲等地区的关税税率继续降低等因素的刺激,使得近年来每年大量的海产品进口进入国内居民的餐桌,使得我国海产品消费日益丰富。

五、发展趋势

1、“传统贸易”与互联网+海产的融合成就大海产时代纵观近年来的海产行业无论怎么演绎都离不开“稳、快、广”的本质,即上游供应稳定、物流中转快捷,下游销售网络渠道广。但真正做到这三个字的企业并不多,在中国的传统贸易中经常会有多级经销商参与,因此在货源稳定性与快捷性(冷链)没有能力与资金达到标准,这也是很多中小贸易商尽管看清了形势也只能随波逐流的原因。因此一些行业巨头在看清变革趋势下提前开始了全面部布局。在本身一手货源稳定的基础上,国内实现点与冷链网的分布,并且提前挖掘二、三线乃至城镇消费需求,新的行业本质在进化,稳定的货源、冷链保证下的高效保质运输以及销售网络的广覆与纵深成为传统线下贸易的新特点。巨头在线下布局的同时互联网电商平台的成熟将推进去中间化,消费者购买产品更加方便快捷。线上线下的融合发展使未来海产品行业整合,海鲜产品的品牌意识增强。

2、巨头的崛起与传统海鲜市场的式微

海产消费端的带动与大型企业的线上线下布局,在未来几年中国海产行业将出现数家规范具有话语权的标杆巨头企业,行业市场集中度将开始提高,由此给市场带来的是价格、货源、品质上的统一标准化。联合线上电商平台的运作海鲜产品的品牌意识逐渐引导消费者购买倾向。与之相反,大型标杆企业的市场权重很大程度上影响着二、三级中小代理商生存空间,终端消费者消费渠道将基本倾向于网络与体验馆,酒店以及贸易集中采购不再局限在海鲜市场,电商的方便快捷,以及未来旗舰店的全方位特色体验,都将是消费群体从传统海鲜市场中分流,因此中小型档口面临创新与转型。3、市场逐渐呈现规范化

海产品行业的乱象第一来自于走私泛滥,其次为海产品市场普遍的“宰客”现象,其三为电商与中小经销商的货源乱象。这可能不是食客们最关心的话题但确是最可能动摇整个行业根基。在消费主导行业的大背景下,国家层面与消费终端购买观念的双向推动拔除走私痼疾,行业整合集中度的提高将解决货源乱象。另外全程冷链物流规范、普及化是未来海产能够布局全国以及纵深的必要条件,大型海产企业在冷储点布局下串联冷链速运打通海产消费区域的界限。4、大型海鲜体验馆、旗舰店遍布全国,享用高档海鲜不一定要去高档餐厅

未来随中国中产阶级的崛起与百姓消费观念的转变,高档海产品将迎来黄金发展期,但是以往脏乱的海产品市场很难匹配新兴消费者的感官需求。届时大型企业海鲜体验馆、旗舰店将备受推崇。体验店中消费者不单单可以购买高质量的鲜活及冻品海鲜产品,还可以直接在加工区购买半成品,在餐厅现场享受“神厨”烹饪的海虾美味。旗舰店中,产品分品牌、国别规范化陈列让消费者在味蕾、感官体验多重享受。想吃高档海鲜不一定要去一线城市,未来的市场是便利、美味与多维的感官体验享受,让世界各国高档海鲜漂洋过海来找您。5、市场两极分化明显,行业去中间、留特色

随着行业的整合,未来海产品市场两级分化突显。少数大型企业将占绝大部分市场份额,而多数中小企业所占份额不断压缩,通过创新与转型,市场最终留下的是巨头企业与富有产品、销售特色的小型贸易商。大型巨头企业在货源集中、冷链速运、销售布局全国的优势下,串联线上跨境电商平台大大降低海产品的成本,另外全国仓储布局的同时配套特色体验馆旗舰店,打通海鲜消费地域界限。未来消费者无论在商超、档口、酒店、网络、体验馆消费的任何一件海产品都可能来自于一家企业,另一方面大型企业业务领域不再局限于海产贸易端,其业务链条会向上下游延伸,随着行业两极分化消费者对产品的品牌认可与消费倾向也越来越趋同。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。