饲料是经工业化加工、制作的供动物食用的产品,它是能提供动物所需营养素,促进动物生长、生产和健康,且在合理使用下安全、有效的可饲物质。

参考观研天下发布《2019年中国饲料市场分析报告-市场现状调查与投资战略研究》

与饲料密切相关的概念主要包括饲料原料、饲料添加剂和药物饲料添加剂等。 饲料原料是指来源于动物、植物、微生物或者矿物质,用于加工制作饲料但不属于饲料添加剂的饲用物质,主要包括蛋白质饲料原料(大豆、豆粕、菜籽粕、鱼粉和肉骨粉等)、能量饲料原料(玉米、小麦、麦麸和油脂等)和矿物质饲料原料(提供钙、磷等常量元素的矿物质饲料原料以及提供铁、铜、锰、锌、硒等微量元素的矿物质饲料原料)。

饲料产品的分类

(1)按饲料营养成分和使用比例分类

饲料按营养成分和使用比例可分为添加剂预混合饲料、浓缩饲料和配合饲料等。具体内容如下:

①添加剂预混合饲料

添加剂预混合饲料是由两种(类)或者两种(类)以上营养性饲料添加剂为主,与载体或者稀释剂按照一定比例配制的饲料,包括复合预混合饲料、微量元素预混合饲料、维生素预混合饲料。添加剂预混合饲料是饲料的核心部分,是生产浓缩饲料和配合饲料的核心原料。

②浓缩饲料

浓缩饲料是主要由蛋白质、矿物质和饲料添加剂按照一定比例配制的饲料,浓缩饲料属于饲料产品的中间产品。在我国一些养殖区域,养殖户购买浓缩饲料,再与玉米等农作物混合后用于动物喂养。

③配合饲料

配合饲料是根据养殖动物营养需要,将多种饲料原料和饲料添加剂按照一定比例配制的饲料,配合饲料属于饲料终端产品,可直接用于动物喂养。

上述三类饲料的基本关系如下图所示:

从上述流程可知,预混料、浓缩料、配合料分别是不断进行深加工的系列饲料产品。上述产品是中国市场上同时存在的三大类饲料产品,被不同规模和理念的客户所选择和认可。预混料是饲料的核心部分,添加成分复杂,客户多为饲料生产厂商。浓缩料由于使用方便且成本相对较低,主要客户为中小型养殖场。从长期趋势看,专业化养殖场将更多的直接使用配合料,配合料产品所占比例将会逐渐增加。

(2)按饲养对象分类饲料按饲养对象及其不同生产阶段和生产性能分类情况如下:

| 类别 |

细分 |

| 猪饲料 |

仔猪料、生长育肥料、种猪料等 |

| 禽饲料 |

鸡料、鸭料等 |

| 反刍料 |

产奶牛料、犊牛料、生长牛料、肉牛料、羊料等 |

| 水产料 |

淡水鱼料、海水鱼料、鳗甲鱼料、虾蟹料等 |

| 其他 |

特种动物饲料(茸鹿饲料、毛皮兽饲料、珍禽饲料等) |

饲料行业发展概况

全球饲料行业发展概况

随着全球人口数量的不断增加和畜牧业的发展,近年来,世界饲料的生产产量保持增长态势,2010 年-2016 年,全球饲料产量从 7.2 亿吨增长到 10.32 亿吨。

2017 年 2 月,美国奥特奇公司(Alltech)发布《2017 年全球饲料调查》,根据该调查报告,2016 年全球饲料产量为 10.32 亿吨。其中,中国饲料产量约占全球总产量的 18.14%,名列 2016 年全球饲料产量之首;美国、巴西、墨西哥和西班牙分列第 2 到第 5 位;上述 5 个国家 2015 年饲料产量约占全球饲料总产量的47.62%。

我国饲料行业概况

饲料行业是现代畜牧业和水产养殖业发展的物质基础,同时连接着种植业,是农业产业链中的重要环节,直接关系着农业、农村经济发展和人民生活水平的提高。我国饲料行业起始于 20 世纪 70 年代中后期,经过 30 多年的发展,已成为我国国民经济的重要基础产业之一。目前国内饲料行业发展呈现出以下主要特点:

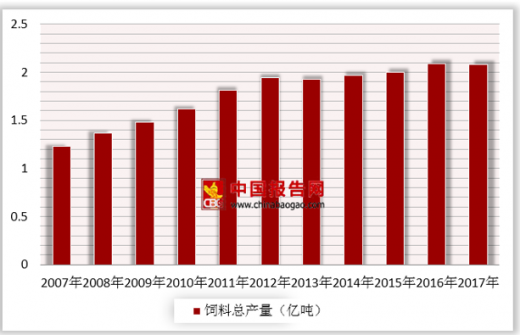

(1)饲料产量整体平稳增长

饲料工业是支撑现代畜牧水产养殖业发展的基础产业,是关系到城乡居民动物性食品供应的民生产业。随着我国人民对绿色肉、蛋、奶等类食品需求的增加,饲料行业整体呈现平稳增长的趋势。2007 年-2016 年,我国饲料总产量从 1.23 亿吨增加到 2.09 亿吨,年均复合增长率为 6.07%。

(2)产业集中度提高

近年来,我国饲料行业联合、重组、兼并步伐加快,饲料产业集中度逐步提高。2009 年全国年产 100 万吨以上的饲料企业或企业集团 18 家,产量占全国总产量的 36%;2015 年,全国年产 100 万吨以上的饲料企业或企业集团增加到 32 家,产量占全国总产量的 51%,产业集中度有所提高。预计未来几年,我国饲料产业规模化趋势仍将继续,产业集中度有望进一步提高。

(3)配合料、浓缩料占饲料总量比例逐步调整,预混料占比相对稳定

| 年份 |

总产量 |

预混料 |

比重 |

浓缩饲料 |

比重 |

配合饲料 |

比重 |

| 2007 年 |

12,331 |

521 |

4.23% |

2,491 |

20.20% |

9,319 |

75.57% |

| 2008 年 |

13,667 |

546 |

4.00% |

2,531 |

18.52% |

10,590 |

77.49% |

| 2009 年 |

14,813 |

592 |

4.00% |

2,686 |

18.13% |

11,535 |

77.87% |

| 2010 年 |

16,202 |

579 |

3.57% |

2,648 |

16.34% |

12,974 |

80.08% |

| 2011 年 |

18,063 |

605 |

3.35% |

2,543 |

14.08% |

14,915 |

82.57% |

| 2012 年 |

19,449 |

619 |

3.18% |

2,467 |

12.68% |

16,363 |

84.13% |

| 2013 年 |

19,340 |

632 |

3.27% |

2,399 |

12.40% |

16,308 |

84.32% |

| 2014 年 |

19,727 |

641 |

3.25% |

2,151 |

10.90% |

16,935 |

85.85% |

| 2015 年 |

20,009 |

652 |

3.26% |

1,961 |

9.80% |

17,396 |

86.94% |

| 2016 年 |

20,918 |

691 |

3.30% |

1,832 |

8.76% |

18,395 |

87.94% |

(4)信息化和互联网化

农业信息化和互联网化是实现传统农业向现代农业转变的重要手段。随着互联网在农村的普及,互联网已经开始逐渐的深入、渗透到农业中,潜移默化地改造着农业产业链。农业信息化和互联网化的兴起将有助于对农业的生产、交易、融资、流通等各个环节加以改造,以提升农业运营效率。互联网在饲料行业的运用将主要体现在为养殖户、经销商提供集管理、资讯、融资、在线支付结算等互联网整体解决方案,依托网络平台帮助客户解决发展过程中面临的问题。

农业信息化和互联网化发展有利于大型饲料企业进一步降低成本,提高客户忠诚度,向高科技、互联网化的现代农业综合服务企业转变。(5)监管体系日益健全,饲料产品质量稳步提升

2012 年农业部出台了《饲料和饲料添加剂生产许可管理办法》、《饲料和添

加剂预混合饲料产品批准文号管理办法》和《新饲料和新饲料添加剂管理办法》等,2015 年 7 月开始实施的《饲料质量安全管理规范》对饲料从原料采购到产品销售的全程提出了质量要求;2017 年,国务院对《饲料和饲料添加剂管理条例》进行了修改。

此外,近年来,农业部和各级饲料管理部门持续开展饲料质量安全整治,强化监督检测和日常监管,不断完善事前、事中、事后有效衔接的饲料质量安全管理体系,饲料产品质量稳步提高,安全状况不断改善。2010年到2016年下半年,全国饲料产品合格率从 93.89%提高到95.21%,饲料产品质量稳步提升。

行业竞争格局和市场化程度

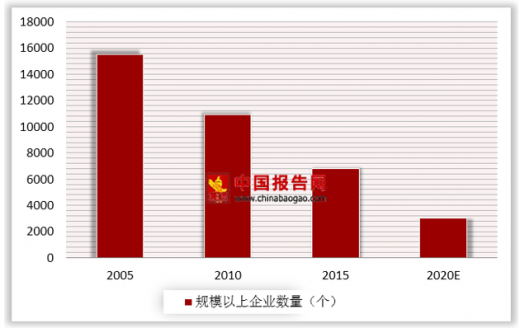

经过多年的发展,我国饲料行业CR10已经超过35%。2015年底,全国饲料加工企业数量6772家,相比2011减少4151家。2015年我国年产50万吨以上的饲料企业达到51家,饲料产量占全国总产量的比例达到60%以上。年产100万吨以上的有32家,多分布在广东、山东地区,产量占全国饲料总产量的50%以上。

根据国家十三五规划,到2020年中国饲料企业减少至3000余家,100万吨产能的企业增加至60家,约占全国饲料产能的60%,行业集中度不断提升。

预计未来几年,大量规模小、技术落后、管理粗放的中小饲料企业将逐步退出市场,具有资金优势、营销服务优势、技术优势、人才优势等的大型饲料企业将进一步发展壮大,市场份额有望继续向大中型企业集中。

市场需求状况

(1)饲料行业市场需求状况

饲料行业市场需求状况及其变动直接受下游养殖业影响, 终取决于居民饮食结构、对肉类等产品的消费情况。在我国人民的饮食结构中,肉、蛋食品占有重要地位;同时,我国人口基数庞大,对肉、蛋食品的消费需求巨大。

尽管我国生猪养殖市场不断走向规模化、集中化,年出栏量较小的散户仍然占到养殖行业的绝大部分。据中国畜牧业年鉴数据显示,2015年年出栏量500头以下的养猪场占养猪场总数的99.43%,这部分散户的需求仍以配合料为主。根据我们的测算,这一部分散户当前的出栏规模在30%左右,未来几年也不会快速消失,市场在短期内仍然有大量的配合料需求。

2018年以量增为主要任务。随着各地产能的投放,销量预计增长100万吨,达到265万吨左右。按权益计算,新增70多万吨。其中,大信新增20万吨;华中(湖南投产3个饲料厂,江西2个、安徽1个、重庆2个)30万吨;华南(主要是广西)10万吨;越南(新建2个厂)5-8万吨;再加上公司在东北、西北、华北等地投资持股70%-80%股份的饲料厂投产,预计还会有20-30万吨增长。毛利:由于猪价的下跌以及玉米、豆粕等原料价格的回升,预计2018年猪饲料单吨净利下降15元/吨至85元/吨。

肉禽、蛋禽的养殖具有规模化程度较高、养殖周期短、模式清晰等特征,养殖户对饲料质量辨识能力强,因此产品的配方技术、采购优势、产品精准定位、生产的高效化对于禽料产品的销售十分关键。特别是禽饲料配方近年来发生了很大的变化,可用到配方里的原材料品种越来越多,替代性强。

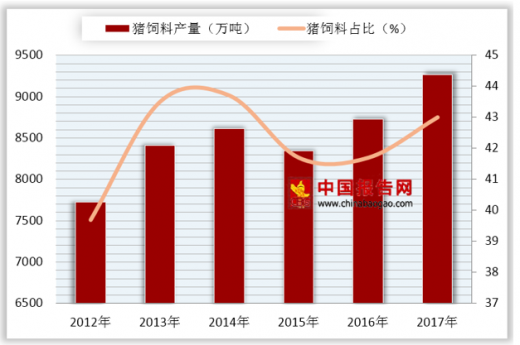

(2)猪饲料在饲料行业中占据重要地位

2016 年全国猪饲料产量为 8,726 万吨,占全国饲料总产量的 41.72%。从 2010年到 2016 年,全国猪饲料产量从 5,947 万吨增长至 8,726 万吨,占饲料总产量的比重从 36.71%增长至 41.72%。长期以来,受我国肉类消费习惯的影响,猪肉消费在我国肉类消费中占据绝对主导地位。我国居民对于猪肉消费的特殊偏好带动了猪饲料行业的稳定增长。

饲料行业发展趋势

中国的动物饲养和饲料加工工业在经过20多年的迅猛发展后,正在迈入成熟的阶段。企业经营者在激烈的市场竞争环境下,既要扩大规模,又要实现盈利,其压力是非常大的。饲料行业面临着一个大发展、大竞争、大淘汰的格局。

(1)饲料产量增速放缓,行业集中度进一步提升

2009年全国饲料加工企业12291家,同比减少1321家,下降幅度为9.7%。随着养殖业规模化程度的大幅提升,随着饲料品牌企业利润率的进一步降低,这一趋势将延续甚至深化,今后5年内,30%以上的饲料企业将主动或被动的退出市场。

(2)更加重视饲料产品的安全性和环保性

饲料安全影响到动物性食品安全,进而食品安全。饲料中的有害物质可能会通过在动物体内残留对人体造成危害。如果饲料存在安全隐患,将会影响到养殖业的健康发展。近年来,饲料行业监管体系日益健全,预计未来几年,国家仍将进一步加强饲料行业的监管体系建设,以不断提升饲料产品质量。

此外,十二五期间,我国低氮、低磷等环保型饲料产品研发与推广取得积极进展,2016年印发的《全国饲料工业 “十三五”发展规划》提出了“发展安全高效环保饲料产品”的任务,环保饲料的市场需求有望得到快速增长。(3)饲料行业将进入“混业经营”时代

近年大举进入养猪领域,建设猪产业链。《饲料工业“十三五”规划》提出要“推动全产业链发展,鼓励饲料企业积极参与构建现代农业产业体系,向饲料原料生产、畜牧水产养殖、畜禽屠宰、食品加工等领域延伸发展,通过股份合作等方式与养殖场户结成利益共同体,在促进养殖产业链整合、推动种养加一体、一二三产业融合发展等方面发挥引领作用”。作为连接种植业与养殖业的中间环节,饲料行业与上下游行业的结合将日趋紧密。一方面,部分饲料厂商正在从单一生产饲料产品向饲料、养殖、畜产品加工一体化的方向发展。例如天康生物(002100)正在积极打造从上游饲料、兽药生产、中游养殖到下游屠宰加工、肉制品销售的一体化生猪养殖产业链。另一方面,一些大型食品加工企业或养殖企业,出于掌控上游资源和实施一体化经营等目的,开始向上游饲料行业延伸。今后5年内,饲料行业的“混业经营”现象将更为突出,因为只有延伸产业链才能更好的提高抗风险的能力,预计产业链将成为一线饲料企业的主流选择。

2018年饲料产量发展预测

2018年,中国养殖市场的恢复有利于饲料生产市场的扩大。根据数据推演显示,2018年中国生猪养殖出栏量预计同比增长4.47%,蛋禽(蛋鸡+蛋鸭)平均存栏量同比增长0.50%,肉禽年度养殖出栏量同比增长2.02%,水产养殖量同比增长0.79%,奶牛养殖同比增长1.11%。肉牛羊养殖出栏量同比增长2.91%,其他特种养殖同比下降0.57%。

成品饲料方面,根据预测推演数据显示,2018中国成品饲料总产量预计18525.22万吨,其中全价料同比增长2.45%,浓缩料同比增长1.99%,预混料同比增长2.40%。分品种预测数据显示,猪料产量7263.57万吨,同比增长3.49%,其中全价料同比增长3.66%,浓缩料同比增长2.85%,预混料同比增长3.46%;蛋禽料产量3158.16万吨,同比增长1.62%,其中全价料同比增长1.80%,浓缩料同比增长0.90%,预混料同比下降1.46%;肉禽料产量5359.12万吨,同比增长2.30%,其中全价料同比增长2.34%,浓缩料同比增长1.71%,预混料同比增长2.00%;水产料产量1548.01万吨,同比增长0.91%,其中全价料同比增长0.90%,浓缩料同比增长1.16%,预混料同比增长1.07%;反刍料产量795.39万吨,同比增长0.61%,其中全价料同比增长0.67%,浓缩料同比增长0.44%,预混料同比增长0.53%;其他料产量400.97万吨,同比下降0.67%,其中全价料同比下降0.65%,浓缩料同比下降0.89%,预混料同比下降0.58%。

数据来源:中国饲料工业协会

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。