根据国标GB/T 4754—2017对于造纸和纸制品业的分类,造纸和纸制品业包括以下细分行业:

纸浆制造、木竹浆制造、非木竹浆制造、造纸、机制纸及纸板制造、手工纸制造、加工纸制造、纸制品制造、纸和纸板容器制造、其他纸制品制造。

参考观研天下发布《2018年中国造纸行业分析报告-市场运营态势与发展趋势研究》

近年来我国造纸行业产销量不断增长,但增速整体下滑。2017年,受宏观经济企稳以及物流行业快速发展等因素影响,纸及纸板产量增速明显上升,行业营业收入和盈利能力均有所回升,但整体需求增长仍较疲软。2018年,国内纸浆造纸及纸制品行业的生产和消费将持续到2017年的趋势,总产量和消费量仍将增加,整体工业生产经营将继续保持稳定。

从供给来看,随着纸及纸板产能的不断扩大,全国范围内纸及纸板产量总体呈上升趋势。在2012-2016年间,受经济增速下降影响,造纸行业下游需求增长放缓,过剩产能较多。

2017年以来,受宏观经济企稳以及物流行业快速发展等因素影响,主要纸种需求明显增长,但受环保政策因影响,造纸行业内企业限产情况相对严重,使得主要包装纸等主要纸种供不应求,造纸行业景气度回暖。

2017年8月24日,全国工商联在山东省济南市发布了2017中国民营企业500强、中国民营企业制造业500强、中国民营企业服务业100强榜单。造纸和纸制品业有6家企业入围2017中国民营企业500强,分别是华泰集团有限公司、玖龙纸业(控股)有限公司、山东太阳控股集团有限公司、福建恒安集团有限公司、胜达集团有限公司、安徽山鹰纸业股份有限公司。除上述6家企业外,还有维达纸业(中国)有限公司、新乡新亚纸业集团股份有限公司、山东世纪阳光纸业集团有限公司等共计9家造纸和纸制品企业入围2017中国民营企业制造业500强。

9家造纸和纸制品企业入围2017中国民营企业制造业500强

数据来源:全国工商联、观研天下数据中心整理

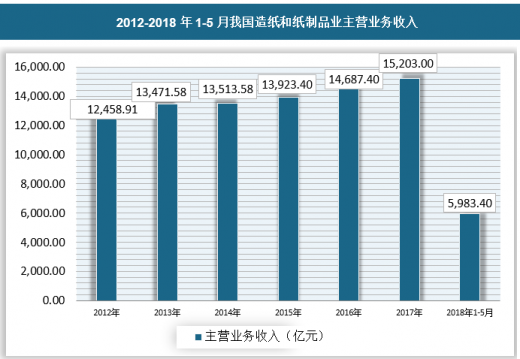

2018年1-5月,全国造纸和纸制品业主营业务收入5983.4亿元;出口交货值为220.8亿元。

2012-2018年1-5月我国造纸和纸制品业主营业务收入

数据来源:国家统计局、观研天下数据中心整理

2012-2018年1-5月我国造纸和纸制品业出口交货值

数据来源:国家统计局、观研天下数据中心整理

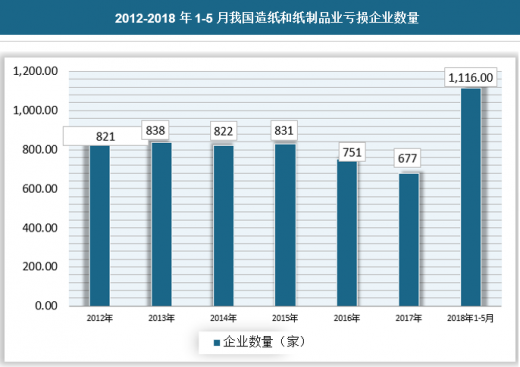

截至2018年5月,我国共有造纸和纸制品业企业6634家,亏损企业1116家,亏损面达到17%。2017年我国造纸和纸制品业企业6681家,亏损企业677家,相比2017年,今年1-5月份企业数量减少47家。

2012-2018年1-5月我国造纸和纸制品业企业数量

数据来源:国家统计局、观研天下数据中心整理

2012-2018年1-5月我国造纸和纸制品业亏损企业数量

数据来源:国家统计局、观研天下数据中心整理

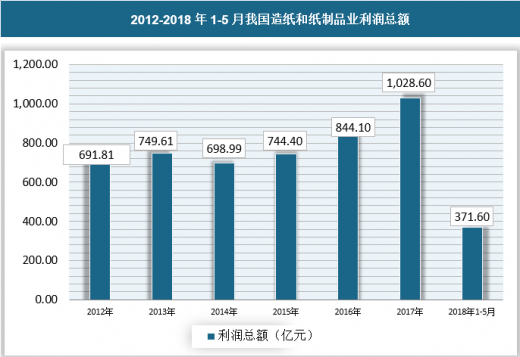

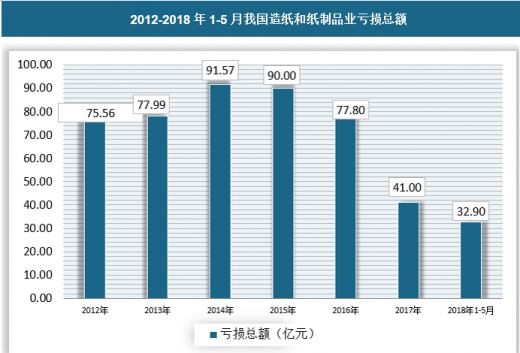

截至2018年5月,我国造纸和纸制品业企业利润总额为371.6亿元,负债总额32.9亿元,亏损深度为8.85%。

2012-2018年1-5月我国造纸和纸制品业利润总额

数据来源:国家统计局、观研天下数据中心整理

2012-2018年1-5月我国造纸和纸制品业亏损总额

数据来源:国家统计局、观研天下数据中心整理

2018年,国家将继续坚持求取进步的基调,推行积极稳妥的财政政策,促进经济持续稳定发展。支持造纸业的许多行业也将刺激生产和消费。因此,2018年国内纸浆造纸及纸制品行业的生产和消费将持续到2017年的趋势,总产量和消费量仍将增加,整体工业生产经营将继续保持稳定。

此外,随着供给侧改革和产业结构调整,部分产品产能结构性过剩问题将进一步改善。同时,随着环保政策的细化和部分地区产业结构的调整、区域结构、产品结构和市场结构的一些变化将为部分企业带来商机和发展机遇,同时加速行业洗牌。

资料来源:观研天下整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。