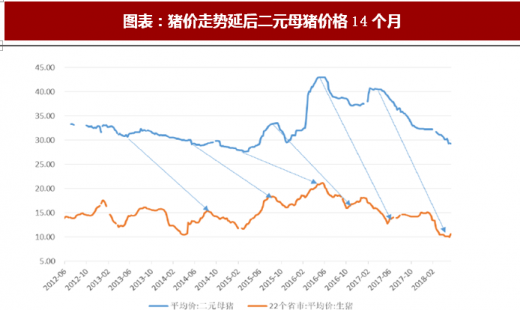

二元母猪价格是反应养殖户补栏积极性的重要指标,其价格变化可以对未来一段时期内能繁母猪存栏和生猪价格走势产生滞后影响。对于自繁自养养殖户,一般会购买4月龄的后备母猪,饲养4个月后成为能繁母猪,再进行配种、产仔、出栏,时间周期是14个月左右。猪料比增大意味着养殖利润增加,养殖户补栏积极进而推升母猪价格。从过去几年二元母猪价格、能繁母猪/生猪存栏比、仔猪价格走势对比可以发现:

二元母猪价格的变化将直接影响未来半年至一年后能繁母猪存栏。当养殖户利润不佳,二元母猪需求下降导致价格下滑时,将直接影响能繁母猪存栏量。截至目前,全国二元能繁母猪平均价约为30/公斤,虽然处于近3年价格的低位,但母猪场盈利能力仍然好于2013、2014年的上一轮周期低点,说明行业并没有大规模淘汰母猪的行为。同时,由于此轮母猪补栏高峰是从2015年下半年开始(一般母猪的使用年限是4年,共8胎),因此理论上2018年养殖户淘汰母猪的意愿并不强。但在目前二元母猪价格快速走低、猪价大幅下滑导致养殖户普遍亏损的情况下,行业内提前淘汰母猪的现象或将有所增加,叠加2019年后补栏高峰阶段的母猪开始加速去产能,我们预计2018年将会是母猪产能的高峰(由于2018年3-5月养殖亏损幅度加大,行业内提前淘汰母猪持续增加,因此更准确地说2018年二季度将是母猪产能的高峰),对应2019年下半年大概率将会是此轮周期的底部。

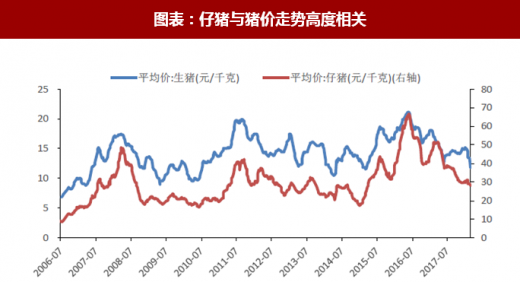

仔猪价格受供需关系影响:当能繁母猪存栏量低,仔猪成活率低时,仔猪的供应量受到影响将会抬高仔猪价格,也会对后期猪价有助推作用。而当猪价高位运行,下游消费端良好的情况下,养殖户因为盈利目的补栏积极高,需求的向好也会助长短期仔猪的价格,但由于产能超调,滞后效应的存在,过高的仔猪采购成本反而会因为后期猪价的下滑而影响养殖户利润。因此,仔猪价格更多的时与猪价走势的同步联动性,并不是未来猪价预测的核心指标。但是仔猪价格的高低却是反应养殖户对后期猪价走势预期的重要指标,因为只有当养殖户看淡后市猪价,那么仔猪的需求量和价格都将随之下降。当仔猪价格跌破行业成本线时,仔猪厂淘汰母猪的积极性也会增加,进而造成产能端(能繁母猪)的缩减,反之亦然。上一轮猪周期中,仔猪价格跌破成本线造成仔猪厂亏损持续时间大约有1年半之久,而2018年仔猪厂亏损时长不及一个月,亏损的幅度和深度远没达到仔猪厂开始淘汰母猪的程度,因此行业内真正的产能去化还需一段时间。

参考观研天下发布《2018年中国生猪养殖市场分析报告-行业运营态势与发展前景研究》

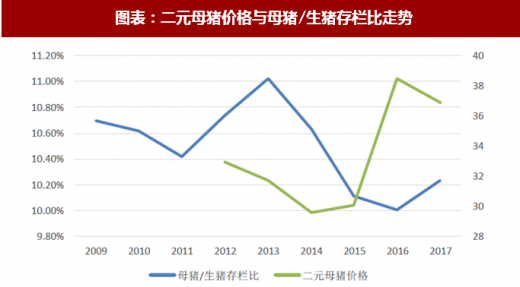

回顾最近的两轮猪周期,周期拐点的明显特征是生猪价格和能繁母猪存栏的底部,但这轮周期中单纯的母猪存栏数据市场争议很大,由于母猪存栏和生猪存栏的数据是同向变化的,因此两者的比值(同期能繁母猪存栏/生猪存栏)基本可以消除取样点改变等因素造成的影响。母猪是产能的供给端,既反应了当期的产能又反映未来较长时间内养殖户对生猪市场的信心,是代表了未来生猪供给能力的指标,两者的比值的变化会对未来猪价产生滞后影响。前两轮周期的母猪/生猪比值在基本在10%-11.5%之间,但从这轮周期的走势来看,此轮母猪/生猪比值中枢是整体下移的(这与生猪养殖效率提高、环保因素有关)。能繁母猪/生猪存栏比与生猪价格存在双向影响关系。从母猪/生猪比端看,该指标的高低代表了未来1-2年生猪市场的整体供给能力,根据生猪养殖周期,一般能繁母猪/生猪存栏比值的变化要提前生猪价格(相反趋势)1年左右。(图:两者具有比较准确的对应关系,例如2010.11月母猪/生猪底部对应2011.9月生猪价格顶部,2011.11月对应2013.1月,2015.9月对应2016.7月)。

从价格端来看,生猪价格底部要提前能繁母猪/生猪比值底部半年左右。这是因为养殖户在深度亏损的情况下补栏积极性下降甚至出现大面积淘汰母猪的现象。而二元母猪价格变化可以起到比较好的指示作用。正如我们在前所述的二元母猪-能繁母猪/生猪存栏比值关系,当养殖利润高时,养殖户补栏积极推动二元母猪价格走高,能繁母猪存栏增加则母猪/生猪比值上升。2016年下半年至2017.年8月份二元母猪的价格都维持比较高的位置,因此行业的补栏相对比较积极,这也是为什么2017年度母猪/生猪存栏指标有所上升(2014-2015年二元母猪价格持续低迷,行业补栏积极性下降,母猪/生猪存栏也出现持续的回落)。结合2017年二元母猪价格走势以及产业内部反馈的信息,规模化养殖场在2017年8月份之前都在积极补栏母猪,因此我们预计2018的能繁母猪/生猪存栏比仍处于上升趋势。而2016-2017年增加的这部分产能将会在未来两年时间释放,因此从目前的母猪/生猪存栏指标看,生猪价格走势仍处于下降通道。

二元母猪价格的变化将直接影响未来半年至一年后能繁母猪存栏。当养殖户利润不佳,二元母猪需求下降导致价格下滑时,将直接影响能繁母猪存栏量。截至目前,全国二元能繁母猪平均价约为30/公斤,虽然处于近3年价格的低位,但母猪场盈利能力仍然好于2013、2014年的上一轮周期低点,说明行业并没有大规模淘汰母猪的行为。同时,由于此轮母猪补栏高峰是从2015年下半年开始(一般母猪的使用年限是4年,共8胎),因此理论上2018年养殖户淘汰母猪的意愿并不强。但在目前二元母猪价格快速走低、猪价大幅下滑导致养殖户普遍亏损的情况下,行业内提前淘汰母猪的现象或将有所增加,叠加2019年后补栏高峰阶段的母猪开始加速去产能,我们预计2018年将会是母猪产能的高峰(由于2018年3-5月养殖亏损幅度加大,行业内提前淘汰母猪持续增加,因此更准确地说2018年二季度将是母猪产能的高峰),对应2019年下半年大概率将会是此轮周期的底部。

图表:二元能繁母猪价格走势

资料来源:公开资料整理

图表:猪价走势延后二元母猪价格14个月

资料来源:公开资料整理

仔猪价格受供需关系影响:当能繁母猪存栏量低,仔猪成活率低时,仔猪的供应量受到影响将会抬高仔猪价格,也会对后期猪价有助推作用。而当猪价高位运行,下游消费端良好的情况下,养殖户因为盈利目的补栏积极高,需求的向好也会助长短期仔猪的价格,但由于产能超调,滞后效应的存在,过高的仔猪采购成本反而会因为后期猪价的下滑而影响养殖户利润。因此,仔猪价格更多的时与猪价走势的同步联动性,并不是未来猪价预测的核心指标。但是仔猪价格的高低却是反应养殖户对后期猪价走势预期的重要指标,因为只有当养殖户看淡后市猪价,那么仔猪的需求量和价格都将随之下降。当仔猪价格跌破行业成本线时,仔猪厂淘汰母猪的积极性也会增加,进而造成产能端(能繁母猪)的缩减,反之亦然。上一轮猪周期中,仔猪价格跌破成本线造成仔猪厂亏损持续时间大约有1年半之久,而2018年仔猪厂亏损时长不及一个月,亏损的幅度和深度远没达到仔猪厂开始淘汰母猪的程度,因此行业内真正的产能去化还需一段时间。

图表:仔猪与猪价走势高度相关

资料来源:公开资料整理

参考观研天下发布《2018年中国生猪养殖市场分析报告-行业运营态势与发展前景研究》

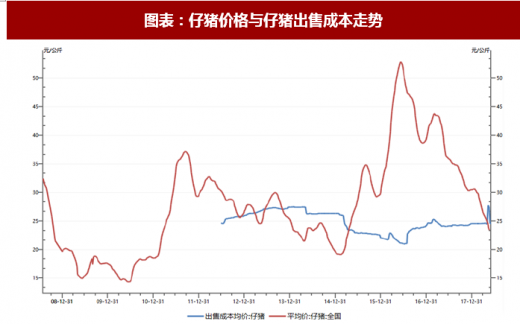

图表:仔猪价格与仔猪出售成本走势

资料来源:公开资料整理

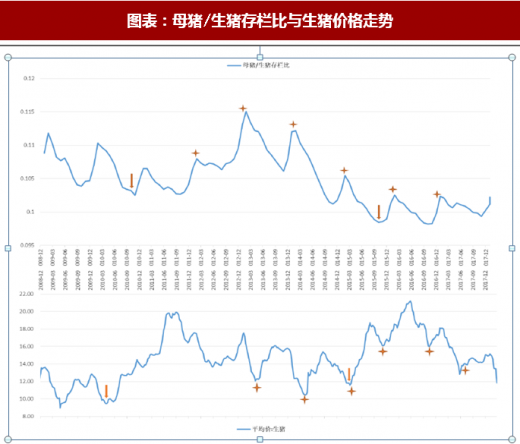

回顾最近的两轮猪周期,周期拐点的明显特征是生猪价格和能繁母猪存栏的底部,但这轮周期中单纯的母猪存栏数据市场争议很大,由于母猪存栏和生猪存栏的数据是同向变化的,因此两者的比值(同期能繁母猪存栏/生猪存栏)基本可以消除取样点改变等因素造成的影响。母猪是产能的供给端,既反应了当期的产能又反映未来较长时间内养殖户对生猪市场的信心,是代表了未来生猪供给能力的指标,两者的比值的变化会对未来猪价产生滞后影响。前两轮周期的母猪/生猪比值在基本在10%-11.5%之间,但从这轮周期的走势来看,此轮母猪/生猪比值中枢是整体下移的(这与生猪养殖效率提高、环保因素有关)。能繁母猪/生猪存栏比与生猪价格存在双向影响关系。从母猪/生猪比端看,该指标的高低代表了未来1-2年生猪市场的整体供给能力,根据生猪养殖周期,一般能繁母猪/生猪存栏比值的变化要提前生猪价格(相反趋势)1年左右。(图:两者具有比较准确的对应关系,例如2010.11月母猪/生猪底部对应2011.9月生猪价格顶部,2011.11月对应2013.1月,2015.9月对应2016.7月)。

从价格端来看,生猪价格底部要提前能繁母猪/生猪比值底部半年左右。这是因为养殖户在深度亏损的情况下补栏积极性下降甚至出现大面积淘汰母猪的现象。而二元母猪价格变化可以起到比较好的指示作用。正如我们在前所述的二元母猪-能繁母猪/生猪存栏比值关系,当养殖利润高时,养殖户补栏积极推动二元母猪价格走高,能繁母猪存栏增加则母猪/生猪比值上升。2016年下半年至2017.年8月份二元母猪的价格都维持比较高的位置,因此行业的补栏相对比较积极,这也是为什么2017年度母猪/生猪存栏指标有所上升(2014-2015年二元母猪价格持续低迷,行业补栏积极性下降,母猪/生猪存栏也出现持续的回落)。结合2017年二元母猪价格走势以及产业内部反馈的信息,规模化养殖场在2017年8月份之前都在积极补栏母猪,因此我们预计2018的能繁母猪/生猪存栏比仍处于上升趋势。而2016-2017年增加的这部分产能将会在未来两年时间释放,因此从目前的母猪/生猪存栏指标看,生猪价格走势仍处于下降通道。

图表:二元母猪价格与母猪/生猪存栏比走势

资料来源:公开资料整理

图表:母猪/生猪存栏比与生猪价格走势

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。