2016年我国粮食总产量较上年小幅下降,稻谷、小麦、水稻以及棉花期末库存仍保持在较高水平,农产品结构性矛盾依然存在;2016年,国家首次下调小麦最低收购价、继续实施种植业结构调整等政策,农产品种植结构得以优化,市场价格机制进一步完善;未来,随着农业供给侧改革深入实施,农产品品种结构将继续优化,其中,大豆播种面积将继续扩大,稻谷和小麦最低收购价短期内将基本维持稳定或略有下降,玉米和棉花市场化价格机制将继续完善。

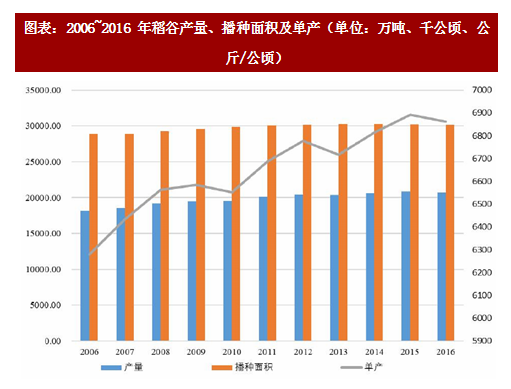

2016 年,稻谷播种面积为 30,162.40 千公顷,较上年下降 0.17%;实现产量 20,693.40 万吨,较上年下降 0.63%,主要系农业补贴效果趋弱、稻谷最低收购价增幅放缓导致农民种粮积极性下降所致。2016 年,稻谷单位面积产量为 6,860.70 公斤/公顷(约 457.38 公斤/亩),较上年下降 0.46%,主要系 2016 年早稻成熟期间和中晚稻生长前期,南方多地遭受强降水,部分农田反复受淹,作物倒伏严重所致。

注:产量和播种面积为主坐标,单产为次坐标。

分地区看,我国稻谷主要集中在湖南、江西、黑龙江、江苏、安徽、湖北、四川、广西、广东九个省份,这九个省份 2016 年占全国稻谷播种面积的 76.66%,占全国稻谷产量的 75.72%。

2、产品供需

从国内供需来看,近年来,稻谷市场逐渐由供求基本平衡转变为供大于求,2016 年,国内稻谷期末库存为 12,415.00 万吨,库存消费比为 75.20%,较上年上升 10.84 个百分点。稻谷库存消费比上升主要有以下原因造成:一是稻谷增产导致国内供给增加;二是农民生活习惯和饮食结构改变,农户存粮情况大幅减少。

3、产品价格

在经历多年调高最低收购价后,2016 年国内稻谷最低收购价出现拐点。2016 年,早籼稻的最低收购价较上年下降了 3 元/50 公斤,中晚籼稻和粳稻较上年持平,分别为 138 元/50 公斤和 155 元/50 公斤。2017 年,国内稻谷最低收购价更是全面下调,早籼稻、中晚籼稻、粳稻最低收购价分别为每 130 元/50 公斤、136 元/50 公斤和 150 元/50 公斤,分别较上年下调 3 元/50 公斤、2 元/50 公斤和 5 元/50 公斤。此次全面下调稻谷最低收购价一是考虑到近年来稻谷丰收,库存处于较高水平,二是考虑到稻谷最低收购价近几年持续处于高位,造成了“稻强米弱”的困境,大米加工企业盈利空间被大幅压缩,通过下调最低收购价有利于降低加工企业成本,提高企业盈利水平,三是下调最低收购价有利于进一步推动稻谷价格市场化,促进国家稻米政策改革。未来稻谷最低收购价格上调概率较小,总体将保持稳定或者略有下调。

二、小麦

1、播种面积和产量

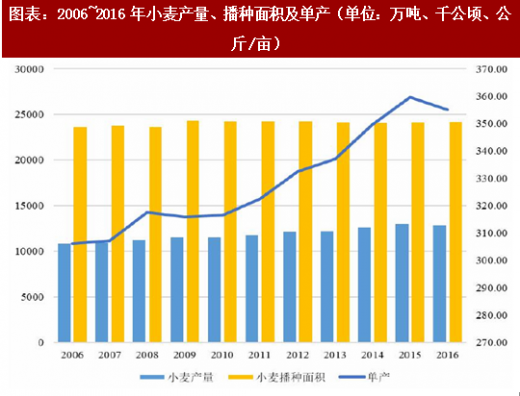

2016 年,我国小麦播种面积为 24,186.50 千公顷,较上年增长了 0.19%,小麦产量为 12,855.00 万吨,较上年下降 1.26%,主要系受气象条件等因素影响,小麦单产减少所致。小麦单产总体呈上升趋势,2015 年单产为 355.16 公斤/亩,是近十多年来最高纪录,2016 年小幅下降主要系受自然灾害和病虫害影响。

分地区看,我国小麦主要集中在河南、山东、河北、安徽以及江苏等五个省份,这五个省份 2016 年占全国小麦播种面积的 67.17%,占全国小麦产量的 75.67%;其中河南和山东省播种面积分别占 22.60%和 15.84%,产量分别占全国总产量的 26.90%和 18.20%,河南省和山东省小麦单产远高于全国平均水平,一方面系两省种植小麦的土壤和气候条件优越,如山东省拥有褐土、粗骨土、潮土及棕壤等适合小麦生长的土壤,另一方面系不断推进高标准粮田建设、先进的技术配套以及选种育种技术。

2、产品供需

从国内供需来看,由于我国小麦产量整体保持稳定增长,近年来小麦市场逐渐由供求基本平衡转变为供大于求。2016 年,国内小麦期末库存为 5,470.30 万吨,库存消费比为 49.60%,较上年小幅下降 2.33 个百分点,主要系小麦减产、面粉加工行业以及饲料行业带动小麦消费量增加所致。

3、产品价格

为保护国家粮食安全,提高农民收入,2006 年开始,我国小麦实施最低收购价政策。最低收购价实施以来,小麦市场平均收购价格总体与最低收购价格保持一致,并基本略高于最低收购价格。

参考观研天下发布《2018-2023年中国水果种植产业市场竞争格局研究与未来发展趋势预测报告》

2016 年,国内小麦收购价与上年持平。2017 年,国内小麦最低收购价全面下调,国家公布的白小麦、红小麦和混合小麦最低收购价为均为 118 元/50 公斤,均较上年下调 3 元/50 公斤。国家下调小麦最低收购价一是考虑到近年来小麦丰收,供给较为宽松,二是下调最低收购价有利于进一步推动小麦价格市场化。未来小麦最低收购价格上调概率较小,总体将保持稳定或者略有下调。

三、玉米

1、播种面积和产量

2016 年,随着国家取消玉米临时收储制度以及国家实施种植业结构调整政策,玉米播种面积和产量均有所下降。2016 年,玉米播种面积较上年下降 3.56%至 36,759.70 千公顷,玉米产量较上年下降 2.24%至 21,955.40 万吨。玉米单产虽有所波动,但整体仍保持增长,2016 年玉米单产为 398.18 公斤/亩,处于近十年来较高水平。

分地区看,我国玉米主要集中在“镰刀弯”地区,具体包括东北冷凉区、北方农牧交错区、西北风沙干旱区、太行山沿线区及西南石漠化区,在地形版图中呈现由东北向华北-西南-西北镰刀弯状分布。具体看,主要包括河北、山西、内蒙古、辽宁、吉林、黑龙江、广西、贵州、云南、陕西、甘肃、宁夏、新疆等省份。从播种面积和产量看,黑龙江和吉林均处于前两位,分别占全国播种面积的 24.14%和产量的 27.15%,“镰刀弯”主要省份播种面积占全国 88.50%,产量占全国的 90.28%。

2、产品供需

从国内供需来看,近几年玉米市场从供略大于求转变为供给过剩,整体库存处于较高水平。2016 年,国内玉米期末库存为 26,594.10 万吨,库存消费比为 141.85%,较上年下降 14.71 个百分点,主要系实施种植业调整政策后玉米产量下降以及饲料养殖等行业带动下玉米需求增加所致。

3、产品价格

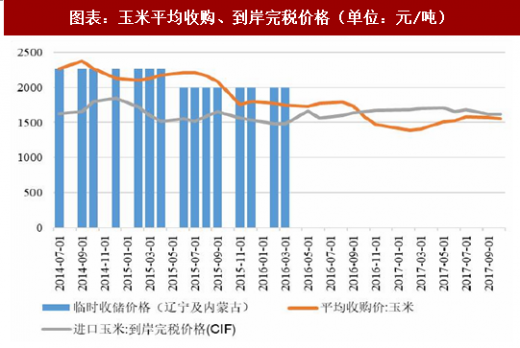

2008 年,为鼓励我国玉米主产区种植玉米,保证国家粮食安全,我国开始实施玉米临时收储政策,该政策主要在东北三省和内蒙古自治区实施,该政策下国家每年公布玉米收购价格,由收储机构按照规定价格收购玉米。2008~2014 年,我国玉米临时收储价格大幅增长,政策实施省份涨幅总体超过 50.00%。随着临时收储政策实施,玉米播种面积和产量大幅增长,国内玉米供给严重过剩,政策实施区域玉米价格高于其他区域,造成销区玉米向产区倒流,同时农户为将玉米以临时收储价格出售,在玉米收获后大量囤积玉米,导致玉米加工企业收购困难,因此不得不提高玉米收购价格,造成加工企业玉米产成品与成本倒挂。为消化玉米库存,使玉米价格实现市场化,2016 年我国取消了玉米临时收储政策,实施市场化收购加补贴机制。随着 2016 年临时收储政策取消,国内玉米平均收购价与进口玉米价格价差缩小,2016 年 10 月以来国内玉米平均收购价与进口玉米价格已低于到岸完税价格,国内玉米价格自取消临时收储政策以来已基本调整到位。截至 2017 年 9 月底,玉米平均收购价为 1,526.40 元/吨,处于近几年较低水平。

四、大豆

1、播种面积和产量

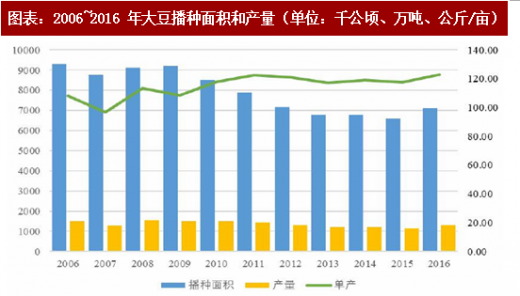

2016 年,受农业供给侧调整影响,国家主动调整农产品结构,鼓励玉米改种大豆,同时积极完善大豆种植补贴,2016 年国家取消玉米临时收储政策、玉米改种大豆黑龙江每亩补贴 150 元、黑龙江省大豆种植补贴由去年的 60 元/亩涨至 130.87 元/亩,提早公布大豆收购目标价格,提振了大豆种植信心。根据国家粮食局粮油中心数据,2016年,全国大豆播种面积约7,100.00千公顷,增长了7.74%,大豆产量约为 1,310.00 万吨,增长了 12.83%,播种面积和产量均为近十年来最大幅度增长。大豆单产总体呈波动上升趋势,2016 年为 123.00 公斤/亩,处于近十多年来的最高水平。

从大豆产区看,主要分为东北春大豆区、黄淮流域夏大豆区、长江流域春夏大豆区、江南各省南部秋作大豆区、两广以及云南南部大豆多熟区,其中东北春大豆区和黄淮海夏大豆区是我国种植面积最大、产量最高的区域。

2、产品供需

大豆供求方面,自 1995 年以来我国一直是大豆净进口国家,根据海关统计,2016 年,大豆进口量为 8,391 万吨,是国内产量的 6.41 倍。国内大豆市场以进口大豆为主,国产大豆远远无法满足国内大豆需求量,截至 2016 年底,我国大豆期末库存仅为 6.35%,处于较低水平。我国大豆市场主要依赖进口主要系以下原因造成:(1)国内大豆消费量高速增长,国产大豆完全无法满足国内需求;(2)近几年,国产大豆价格高于进口大豆价格,进口大豆比较优势明显;(3)我国 1996 年取消大豆进口配额制度,且在加入 WTO 后实行不超过 3%的低税率;(4)进口大豆以转基因大豆为主,转基因大豆出油率高,大量食用油加工企业偏向购买转基因大豆。

3、产品价格

2016 年 1~6 月,由于国际植物油价格上涨、部分国家生物燃油消费量增加以及人民币对美元贬值,美国大豆和南美大豆到港成本大幅攀升,分别从年初的 2,936.67 元/吨和 2,893.01 元/吨上涨至 6 月底3,855.15元/吨和3,883.41元/吨,分别上涨了31.28%和34.23%;同期国内大豆现货价格从3,414.74 元/吨上涨至 3,660.53 元/吨,上涨了 7.20%,国内外大豆价格价差迅速缩小。2016 年下半年以来,随着美国大豆和南美大豆到港成本下降,国内外大豆价差有所扩大。考虑到国内大豆产量未来可能增加以及当前国产大豆和进口大豆价差,国产大豆价格长期看仍有下降空间。

五、棉花

1、播种面积和产量

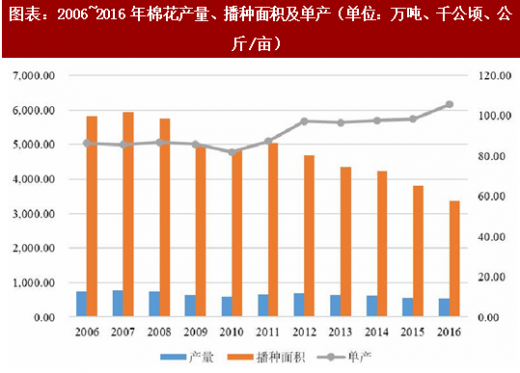

2016 年,棉花播种面积为 3,376.10 千公顷,较上年下降 11.13%,棉花播种面积减少主要系种棉成本不断上升,相对收益下降,棉花种植机械化程度相对较低,影响农民种植积极性所致。受播种面积减少影响,棉花产量为 534.30 万吨,较上年下降 4.67%。棉花单产总体保持波动上升,2016 年为 105.51 公斤/亩,处于近十多年来最高水平。

分地区看,我国棉花播种面积和产量呈高度集中特征,2016 年新疆、山东、河北、湖北和安徽五省播种面积和产量分别占全国播种面积和产量的 88.05%和 90.86%,其中新疆播种面积和产量占比分别为 53.97%和 67.82%。棉花集中于新疆主要系以下原因造成:一是新疆具备棉花种植的独特的自然优势,棉花单产(约 132.72 公斤/亩)超出全国平均水平约 30.00%;二是棉花直补政策目前仅在新疆实施,新疆棉花生产收益高于其他地区;三是纺织产能逐渐转移至新疆,新疆棉花省内需求较大。

2、产品供需

近年来,国内棉花整体供大于求。2016 年棉花期末库存为 719.50 万吨,库存消费比为 93.50%,较上年下降 65 个百分点,主要系国家 2014 年取消棉花临时收储政策,棉花产量下降、棉花进口减少以及下游消费增加所致。

3、产品价格

2012~2014 年,国内棉花临时收储价格支撑较为平稳且高于进口棉花价格。随着临时收储政策取消,2016 年国内棉花平均价最低跌至 1.16 万元/吨附近,较政策取消前下跌了将近 40%,并与国际棉花价格价差逐渐缩小。2016 年下半年以来,棉花价格大幅上涨,至年底已上涨至 1.57 万元/吨,较年初最低点大幅上涨约 35%,一方面系棉纺行业缓慢复苏,棉纺行业存在较大补库存需求,而内地省份库存处于较低水平,导致各类资金进入棉花期货市场;另一方面系治理超载导致运力不足,运费大幅上涨,内地棉花供需紧张。2017 年以来,棉花价格整体较为稳定,处于近三年来最高水平。

注:SM 指数代表大型国际棉商在中国及其他主要亚洲棉花进口国港口 SM 1-1/8"等级棉花报价的加权平均价,国际棉花指数原始单位为美分/磅,现已按照美元兑人民币中间价换算,同时默认增值税为 13%,关税为 1%计算得来。

一、稻谷

1、播种面积和产量

图表:2006~2016 年稻谷产量、播种面积及单产(单位:万吨、千公顷、公斤/公顷)

分地区看,我国稻谷主要集中在湖南、江西、黑龙江、江苏、安徽、湖北、四川、广西、广东九个省份,这九个省份 2016 年占全国稻谷播种面积的 76.66%,占全国稻谷产量的 75.72%。

2、产品供需

从国内供需来看,近年来,稻谷市场逐渐由供求基本平衡转变为供大于求,2016 年,国内稻谷期末库存为 12,415.00 万吨,库存消费比为 75.20%,较上年上升 10.84 个百分点。稻谷库存消费比上升主要有以下原因造成:一是稻谷增产导致国内供给增加;二是农民生活习惯和饮食结构改变,农户存粮情况大幅减少。

3、产品价格

在经历多年调高最低收购价后,2016 年国内稻谷最低收购价出现拐点。2016 年,早籼稻的最低收购价较上年下降了 3 元/50 公斤,中晚籼稻和粳稻较上年持平,分别为 138 元/50 公斤和 155 元/50 公斤。2017 年,国内稻谷最低收购价更是全面下调,早籼稻、中晚籼稻、粳稻最低收购价分别为每 130 元/50 公斤、136 元/50 公斤和 150 元/50 公斤,分别较上年下调 3 元/50 公斤、2 元/50 公斤和 5 元/50 公斤。此次全面下调稻谷最低收购价一是考虑到近年来稻谷丰收,库存处于较高水平,二是考虑到稻谷最低收购价近几年持续处于高位,造成了“稻强米弱”的困境,大米加工企业盈利空间被大幅压缩,通过下调最低收购价有利于降低加工企业成本,提高企业盈利水平,三是下调最低收购价有利于进一步推动稻谷价格市场化,促进国家稻米政策改革。未来稻谷最低收购价格上调概率较小,总体将保持稳定或者略有下调。

二、小麦

1、播种面积和产量

2016 年,我国小麦播种面积为 24,186.50 千公顷,较上年增长了 0.19%,小麦产量为 12,855.00 万吨,较上年下降 1.26%,主要系受气象条件等因素影响,小麦单产减少所致。小麦单产总体呈上升趋势,2015 年单产为 355.16 公斤/亩,是近十多年来最高纪录,2016 年小幅下降主要系受自然灾害和病虫害影响。

图表:2006~2016 年小麦产量、播种面积及单产(单位:万吨、千公顷、公斤/亩)

2、产品供需

从国内供需来看,由于我国小麦产量整体保持稳定增长,近年来小麦市场逐渐由供求基本平衡转变为供大于求。2016 年,国内小麦期末库存为 5,470.30 万吨,库存消费比为 49.60%,较上年小幅下降 2.33 个百分点,主要系小麦减产、面粉加工行业以及饲料行业带动小麦消费量增加所致。

3、产品价格

为保护国家粮食安全,提高农民收入,2006 年开始,我国小麦实施最低收购价政策。最低收购价实施以来,小麦市场平均收购价格总体与最低收购价格保持一致,并基本略高于最低收购价格。

参考观研天下发布《2018-2023年中国水果种植产业市场竞争格局研究与未来发展趋势预测报告》

2016 年,国内小麦收购价与上年持平。2017 年,国内小麦最低收购价全面下调,国家公布的白小麦、红小麦和混合小麦最低收购价为均为 118 元/50 公斤,均较上年下调 3 元/50 公斤。国家下调小麦最低收购价一是考虑到近年来小麦丰收,供给较为宽松,二是下调最低收购价有利于进一步推动小麦价格市场化。未来小麦最低收购价格上调概率较小,总体将保持稳定或者略有下调。

三、玉米

1、播种面积和产量

2016 年,随着国家取消玉米临时收储制度以及国家实施种植业结构调整政策,玉米播种面积和产量均有所下降。2016 年,玉米播种面积较上年下降 3.56%至 36,759.70 千公顷,玉米产量较上年下降 2.24%至 21,955.40 万吨。玉米单产虽有所波动,但整体仍保持增长,2016 年玉米单产为 398.18 公斤/亩,处于近十年来较高水平。

图表:2006~2016 年玉米产量、播种面积及单产(单位:万吨、千公顷、公斤/亩)

分地区看,我国玉米主要集中在“镰刀弯”地区,具体包括东北冷凉区、北方农牧交错区、西北风沙干旱区、太行山沿线区及西南石漠化区,在地形版图中呈现由东北向华北-西南-西北镰刀弯状分布。具体看,主要包括河北、山西、内蒙古、辽宁、吉林、黑龙江、广西、贵州、云南、陕西、甘肃、宁夏、新疆等省份。从播种面积和产量看,黑龙江和吉林均处于前两位,分别占全国播种面积的 24.14%和产量的 27.15%,“镰刀弯”主要省份播种面积占全国 88.50%,产量占全国的 90.28%。

2、产品供需

从国内供需来看,近几年玉米市场从供略大于求转变为供给过剩,整体库存处于较高水平。2016 年,国内玉米期末库存为 26,594.10 万吨,库存消费比为 141.85%,较上年下降 14.71 个百分点,主要系实施种植业调整政策后玉米产量下降以及饲料养殖等行业带动下玉米需求增加所致。

3、产品价格

2008 年,为鼓励我国玉米主产区种植玉米,保证国家粮食安全,我国开始实施玉米临时收储政策,该政策主要在东北三省和内蒙古自治区实施,该政策下国家每年公布玉米收购价格,由收储机构按照规定价格收购玉米。2008~2014 年,我国玉米临时收储价格大幅增长,政策实施省份涨幅总体超过 50.00%。随着临时收储政策实施,玉米播种面积和产量大幅增长,国内玉米供给严重过剩,政策实施区域玉米价格高于其他区域,造成销区玉米向产区倒流,同时农户为将玉米以临时收储价格出售,在玉米收获后大量囤积玉米,导致玉米加工企业收购困难,因此不得不提高玉米收购价格,造成加工企业玉米产成品与成本倒挂。为消化玉米库存,使玉米价格实现市场化,2016 年我国取消了玉米临时收储政策,实施市场化收购加补贴机制。随着 2016 年临时收储政策取消,国内玉米平均收购价与进口玉米价格价差缩小,2016 年 10 月以来国内玉米平均收购价与进口玉米价格已低于到岸完税价格,国内玉米价格自取消临时收储政策以来已基本调整到位。截至 2017 年 9 月底,玉米平均收购价为 1,526.40 元/吨,处于近几年较低水平。

图表:玉米平均收购、到岸完税价格(单位:元/吨)

四、大豆

1、播种面积和产量

2016 年,受农业供给侧调整影响,国家主动调整农产品结构,鼓励玉米改种大豆,同时积极完善大豆种植补贴,2016 年国家取消玉米临时收储政策、玉米改种大豆黑龙江每亩补贴 150 元、黑龙江省大豆种植补贴由去年的 60 元/亩涨至 130.87 元/亩,提早公布大豆收购目标价格,提振了大豆种植信心。根据国家粮食局粮油中心数据,2016年,全国大豆播种面积约7,100.00千公顷,增长了7.74%,大豆产量约为 1,310.00 万吨,增长了 12.83%,播种面积和产量均为近十年来最大幅度增长。大豆单产总体呈波动上升趋势,2016 年为 123.00 公斤/亩,处于近十多年来的最高水平。

图表:2006~2016 年大豆播种面积和产量(单位:千公顷、万吨、公斤/亩)

2、产品供需

大豆供求方面,自 1995 年以来我国一直是大豆净进口国家,根据海关统计,2016 年,大豆进口量为 8,391 万吨,是国内产量的 6.41 倍。国内大豆市场以进口大豆为主,国产大豆远远无法满足国内大豆需求量,截至 2016 年底,我国大豆期末库存仅为 6.35%,处于较低水平。我国大豆市场主要依赖进口主要系以下原因造成:(1)国内大豆消费量高速增长,国产大豆完全无法满足国内需求;(2)近几年,国产大豆价格高于进口大豆价格,进口大豆比较优势明显;(3)我国 1996 年取消大豆进口配额制度,且在加入 WTO 后实行不超过 3%的低税率;(4)进口大豆以转基因大豆为主,转基因大豆出油率高,大量食用油加工企业偏向购买转基因大豆。

3、产品价格

2016 年 1~6 月,由于国际植物油价格上涨、部分国家生物燃油消费量增加以及人民币对美元贬值,美国大豆和南美大豆到港成本大幅攀升,分别从年初的 2,936.67 元/吨和 2,893.01 元/吨上涨至 6 月底3,855.15元/吨和3,883.41元/吨,分别上涨了31.28%和34.23%;同期国内大豆现货价格从3,414.74 元/吨上涨至 3,660.53 元/吨,上涨了 7.20%,国内外大豆价格价差迅速缩小。2016 年下半年以来,随着美国大豆和南美大豆到港成本下降,国内外大豆价差有所扩大。考虑到国内大豆产量未来可能增加以及当前国产大豆和进口大豆价差,国产大豆价格长期看仍有下降空间。

图表:2008~2017 年我国大豆现货价格与进口价格情况(单位:元/吨)

五、棉花

1、播种面积和产量

2016 年,棉花播种面积为 3,376.10 千公顷,较上年下降 11.13%,棉花播种面积减少主要系种棉成本不断上升,相对收益下降,棉花种植机械化程度相对较低,影响农民种植积极性所致。受播种面积减少影响,棉花产量为 534.30 万吨,较上年下降 4.67%。棉花单产总体保持波动上升,2016 年为 105.51 公斤/亩,处于近十多年来最高水平。

图表:2006~2016 年棉花产量、播种面积及单产(单位:万吨、千公顷、公斤/亩)

分地区看,我国棉花播种面积和产量呈高度集中特征,2016 年新疆、山东、河北、湖北和安徽五省播种面积和产量分别占全国播种面积和产量的 88.05%和 90.86%,其中新疆播种面积和产量占比分别为 53.97%和 67.82%。棉花集中于新疆主要系以下原因造成:一是新疆具备棉花种植的独特的自然优势,棉花单产(约 132.72 公斤/亩)超出全国平均水平约 30.00%;二是棉花直补政策目前仅在新疆实施,新疆棉花生产收益高于其他地区;三是纺织产能逐渐转移至新疆,新疆棉花省内需求较大。

2、产品供需

近年来,国内棉花整体供大于求。2016 年棉花期末库存为 719.50 万吨,库存消费比为 93.50%,较上年下降 65 个百分点,主要系国家 2014 年取消棉花临时收储政策,棉花产量下降、棉花进口减少以及下游消费增加所致。

3、产品价格

2012~2014 年,国内棉花临时收储价格支撑较为平稳且高于进口棉花价格。随着临时收储政策取消,2016 年国内棉花平均价最低跌至 1.16 万元/吨附近,较政策取消前下跌了将近 40%,并与国际棉花价格价差逐渐缩小。2016 年下半年以来,棉花价格大幅上涨,至年底已上涨至 1.57 万元/吨,较年初最低点大幅上涨约 35%,一方面系棉纺行业缓慢复苏,棉纺行业存在较大补库存需求,而内地省份库存处于较低水平,导致各类资金进入棉花期货市场;另一方面系治理超载导致运力不足,运费大幅上涨,内地棉花供需紧张。2017 年以来,棉花价格整体较为稳定,处于近三年来最高水平。

图表:2009~2017 年 9 月底国际国内棉花价格变动情况(单位:元/吨)

注:SM 指数代表大型国际棉商在中国及其他主要亚洲棉花进口国港口 SM 1-1/8"等级棉花报价的加权平均价,国际棉花指数原始单位为美分/磅,现已按照美元兑人民币中间价换算,同时默认增值税为 13%,关税为 1%计算得来。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。