焦炭是一种重要的固体燃料,由主焦煤、肥煤、气煤、贫瘦煤、低硫高硫煤、1/3焦煤等炼焦煤作为主要原料进行配比,在约1000℃的高温条件下经过干馏后获得,主要成分是固定炭,其次是灰分,所含挥发分和馏分均较少。

焦炭按用途分类,通常可分为冶金焦、气化焦和电石用焦。冶金焦是高炉焦、铸造焦、铁合金焦和有色金属冶炼用焦的统称,其用量约占所有焦炭的90%。而由于90%以上的冶金焦均用于高炉炼铁,所以也直接称高炉焦为冶金焦。冶金焦是炼铁的主要原料,主要起到高炉燃料、还原剂和支架的作用。

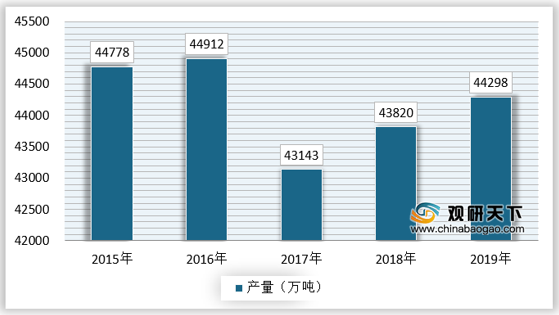

2017年6月全国“2+26”城市执行环保新规,逾期不能满足将限制生产、停产整顿,导致部分高炉限产、焦炉限产,同时国家环保巡视组下派以及各省提前整顿,焦炉限产导致焦炭产量开始下滑;2017年12月随着气荒的出现,保障供暖允许一部分焦化企业满负荷生产供应焦炉煤气以满足城市用气需求,焦炭供应释放,2018年我国焦炭产量开始增长,达到43820万吨,2019年约44298万吨左右。

焦炭产量分布具有一定的地域性:一方面分布在炼焦煤生产大省,另一方面分布在钢铁主产区。其中,河北、山东既是炼焦煤生产大省,也是钢铁生产大省,区域内的大型煤企和钢企包括冀中能源集团、开滦集团、兖矿集团、山东能源集团、河钢集团、首钢集团、山东钢铁、日照钢铁、鞍钢集团等。

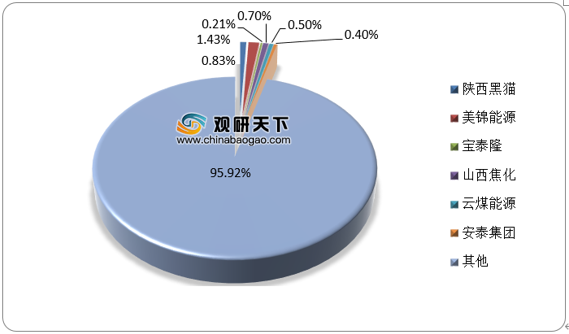

目前,我国焦炭行业的集中度比较低,行业内主要以区域性企业为主,各类企业市场占比分别为:陕西黑猫0.83%、美锦能源1.43%、宝泰隆 0.21%、山西焦化0.70%、云煤能源0.50%、安泰集团 0.40%。

国内焦炭产能分布零散,集中度较低。在190家在产焦化企业中,300万吨/年及以上规模的企业相对较少,占比17.89%。产能为200万吨及以下的企业相对较多,占比为60.00%。

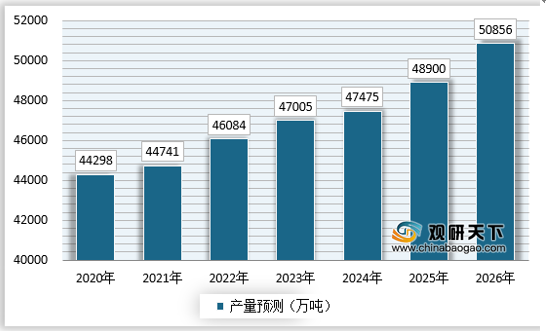

随着我国焦炭行业供给侧结构性改革进入尾声,国内焦炭行业将进入质量发展的极端,行业的产能将恢复增长,预计未来焦炭行业的产量将保持增长,到2026年将达到50856万吨。

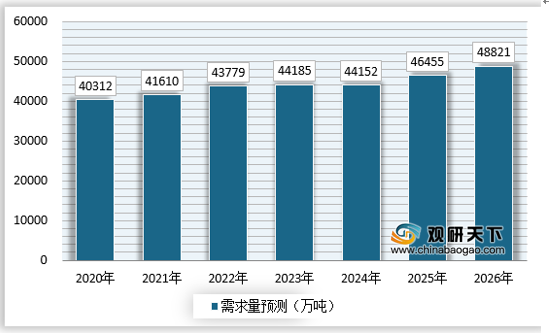

未来我国焦炭的需求将随着我国城镇化建设的需求而不断增长,预计到2026年焦炭行业的需求量将达到48821万吨。

2019年由于贸易纠纷全球经济增速放缓,国际货币基金组织(IMF)不断下调全球经济增速,全球焦炭需求有所下滑。焦炭作为我国为数不多的净出口大宗商品,2019年焦炭出口明显下滑。我国焦炭出口于东北亚(日本、韩国)、东南亚(印度、马来西亚、泰国、菲律宾)、南亚、南美洲以及非洲等国家和地区,其中日本、韩国、印度、印尼、马来西亚、巴西和南非是我国主要出口的国家。2019年印度、日本、巴西等国受经济下滑影响,钢铁行业发展回落,焦炭进口意愿降低,在一定程度上抑制了我国的焦炭出口2020年受到新冠疫情影响,焦炭行业的出口仍然不明朗,由于供应端的增速明显高于需求端,以及出口量下滑以及进口量回升的情况下,我国焦炭总库存呈不断上升趋势。预计未来我国焦炭行业的出口将表现出先减后增的趋势。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国焦炭市场调研报告-市场竞争格局与未来趋势预测》

《2020年中国焦炭市场调研报告-市场运营现状与发展前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

焦炭按用途分类,通常可分为冶金焦、气化焦和电石用焦。冶金焦是高炉焦、铸造焦、铁合金焦和有色金属冶炼用焦的统称,其用量约占所有焦炭的90%。而由于90%以上的冶金焦均用于高炉炼铁,所以也直接称高炉焦为冶金焦。冶金焦是炼铁的主要原料,主要起到高炉燃料、还原剂和支架的作用。

2017年6月全国“2+26”城市执行环保新规,逾期不能满足将限制生产、停产整顿,导致部分高炉限产、焦炉限产,同时国家环保巡视组下派以及各省提前整顿,焦炉限产导致焦炭产量开始下滑;2017年12月随着气荒的出现,保障供暖允许一部分焦化企业满负荷生产供应焦炉煤气以满足城市用气需求,焦炭供应释放,2018年我国焦炭产量开始增长,达到43820万吨,2019年约44298万吨左右。

2015--2019年全国焦炭产量分析

数据来源:观研天下数据中心整理

焦炭产量分布具有一定的地域性:一方面分布在炼焦煤生产大省,另一方面分布在钢铁主产区。其中,河北、山东既是炼焦煤生产大省,也是钢铁生产大省,区域内的大型煤企和钢企包括冀中能源集团、开滦集团、兖矿集团、山东能源集团、河钢集团、首钢集团、山东钢铁、日照钢铁、鞍钢集团等。

目前,我国焦炭行业的集中度比较低,行业内主要以区域性企业为主,各类企业市场占比分别为:陕西黑猫0.83%、美锦能源1.43%、宝泰隆 0.21%、山西焦化0.70%、云煤能源0.50%、安泰集团 0.40%。

2019年全国焦炭企业产量集中度

数据来源:观研天下数据中心整理

国内焦炭产能分布零散,集中度较低。在190家在产焦化企业中,300万吨/年及以上规模的企业相对较少,占比17.89%。产能为200万吨及以下的企业相对较多,占比为60.00%。

2019年中国焦炭生产结构

| 产能范围(万吨/年) |

企业数量 |

| 产能≥500 |

9 |

| 400≤产能<500 |

11 |

| 300≤产能<400 |

42 |

| 200s产能<300 |

79 |

| 100s产能<200 |

35 |

| 产能小于100 |

190 |

资料来源:观研天下数据中心整理

随着我国焦炭行业供给侧结构性改革进入尾声,国内焦炭行业将进入质量发展的极端,行业的产能将恢复增长,预计未来焦炭行业的产量将保持增长,到2026年将达到50856万吨。

2020-2026年我国焦炭产量预测

资料来源:观研天下数据中心整理

未来我国焦炭的需求将随着我国城镇化建设的需求而不断增长,预计到2026年焦炭行业的需求量将达到48821万吨。

2020-2026年我国焦炭市场需求预测

资料来源:观研天下数据中心整理

2019年由于贸易纠纷全球经济增速放缓,国际货币基金组织(IMF)不断下调全球经济增速,全球焦炭需求有所下滑。焦炭作为我国为数不多的净出口大宗商品,2019年焦炭出口明显下滑。我国焦炭出口于东北亚(日本、韩国)、东南亚(印度、马来西亚、泰国、菲律宾)、南亚、南美洲以及非洲等国家和地区,其中日本、韩国、印度、印尼、马来西亚、巴西和南非是我国主要出口的国家。2019年印度、日本、巴西等国受经济下滑影响,钢铁行业发展回落,焦炭进口意愿降低,在一定程度上抑制了我国的焦炭出口2020年受到新冠疫情影响,焦炭行业的出口仍然不明朗,由于供应端的增速明显高于需求端,以及出口量下滑以及进口量回升的情况下,我国焦炭总库存呈不断上升趋势。预计未来我国焦炭行业的出口将表现出先减后增的趋势。

2020-2026年中国焦炭进出口数量预测

| 进口量(万吨) |

出口量(万吨) |

|

| 2020年 |

30.0 |

570.0 |

| 2021年 |

31.5 |

483.6 |

| 2022年 |

35.2 |

475.2 |

| 2023年 |

33.3 |

490.3 |

| 2024年 |

29.5 |

505.2 |

| 2025年 |

29.1 |

512.5 |

| 2026年 |

28.8 |

515.9 |

资料来源:观研天下数据中心整理

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国焦炭市场调研报告-市场竞争格局与未来趋势预测》

《2020年中国焦炭市场调研报告-市场运营现状与发展前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。